Niezależnie czym zajmujemy się w naszym zawodowym życiu trudno nie być zaznajomionym ze słowem kryzys. Przez ostatnie 5 lat dominuje ono zarówno w profesjonalnych opracowaniach ekonomicznych jak i w codziennym życiu na całym świecie. Jednak od połowy 2010 roku centrum negatywnych wydarzeń stała się Europa. Pierwsze problemy Grecji i widmo jej bankructwa spowodowały lawinę domysłów związanych ze stabilnością Strefy Euro.

W następnych miesiącach do niezbyt chlubnego grona zaczęły dołączać Irlandia oraz Portugalia. Za każdym razem przewidywano, że problemy fiskalne będą się rozszerzać. I to akurat była prawda. W lecie 2012 mieliśmy kulminację negatywnych wydarzeń w krajach południa i zagrożone niewypłacalnością były Włochy oraz Hiszpania. Do tego dochodziło rekordowe bezrobocie, brak wzrostu gospodarczego, niska konkurencyjność. Dodatkowo perspektywy na przyszłość wcale nie były zachęcające.

Konsekwencją tych wszystkich wydarzeń miał być rozpad Strefy Euro i zakończenie funkcjonowania wspólnej waluty. Argumenty przedstawiane przez autorów opracowań były intuicyjnie łatwe do zaakceptowania. Konkurencyjne niedopasowanie się gospodarek spowoduje bankructwo zagrożonych państw i konieczność zrezygnowania przez nie z euro. Pesymiście jednak nie docenili kilku, intuicyjnie trudnych do zaakceptowania elementów.

Pierwszym, i chyba najważniejszym z nich, okazuje się ścisła współpraca pomiędzy krajami północy oraz południa. Dziesiątki spotkań, rozmowy oraz plany ratunkowe początkowo wydawały się stratą czasu. „Co może zmienić „gadanie” w porównaniu do twardych danych liczbowych”? Okazuje się jednak, że chęć zachowania jedności, wspólnego przezwyciężenia kryzysu (mimo protestów np. Finlandii czy Holandii) była tak silna, że powstrzymało to panikę.

Nie można także zapomnieć o wyjątkowo aktywnej postawie Europejskiego Banku Centralnego. Operacje płynnościowe LTRO, interwencyjny skup obligacji SMP, czy też zapowiedzi masowego skupu papierów skarbowych przez EBC – OMT(w rezultacie nieuruchomione) oraz słynne powiedzenie Mario Draghi'ego, że „zrobi wszystko co możliwe by uratować Strefę Euro i uwierzcie mi, że to wystarczy” latem 2012 roku były zapobiegały ucieczce kapitału.

Kolejnym, tym razem bardziej obiektywnym, wskaźnikiem pewnej stabilności krajów Strefy Euro jest bilans płatniczy http://www.ecb.int/press/pr/stats/bop/2013/html/bp130718_t2.en.html Pokazuje on nie tylko, że nadwyżka na rachunku obrotów bieżących jest dodatnia, ale znacznie ostatnio wzrosła (http://www.ecb.int/press/pr/stats/bop/2013/html/bp130718_t1.en.html ). Skumulowana wartość z 12 miesięcy wynosiła w maju 2012 roku 53 miliardy euro (0.6% PKB), a w 2013 roku było to już 185 miliardów (2% PKB). Zdecydowanie powiększyła się nadwyżka na rachunku obrotów handlowych (z 42 miliardów na 148 miliardów) co głównie było spowodowane prawie 100 miliardowym wzrostem eksportu przy lekkim spadkowi importu.

Innym interesującym elementem wspomagającym wspólną walutę były interwencja Szwajcarskiego Banku Centralnego. W związku z ucieczką niektórych inwestorów portfelowych ze Strefy Euro w w 2011 oraz w 2012 roku i znacznym umocnieniem franka postanowił on interweniować na rynku walutowym. W ciągu ostatnich dwóch lat skupił on około 90 miliardów euro z rynku (http://www.snb.ch/ext/stats/balsnb/pdf/deen/A3_2_Devisenanlagen_der_SNB.pdf ) co także miało wpływ na ustabilizowanie się kursu wspólnej waluty.

W utrzymaniu wartości euro w stosunku do dolara pomagała także wyjątkowo ekspansywna polityka monetarna Rezerwy Federalnej. Powodowało to niższą wycenę dolara czego rezultatem było to, że para EUR/USD była stabilna lub wolniej spadała (w zależności od tego jak rynek wyceniał problemy Strefy Euro w porównaniu do luźniej polityki monetarnej).

Przedstawione powyżej argumenty nie są oznaczają, że problemy euro się skończyły. Jeszcze nie raz usłyszymy o konieczności opuszczenia przez Grecję wspólnej waluty (być może nawet to się stanie, ale nie spowoduje to ryzyka zaniku wspólnej waluty), czy też zagrożenia niewypłacalnością Hiszpanii (przez ostatnie 4 lata deficyt budżetowy oscylował blisko 10% PKB rocznie!). Trudno też zapomnieć o braku elementów stabilizujących mniej i bardziej efektywne kraje wewnątrz samej Strefy – czyli między innymi kurs walutowy czy też własna polityka pieniężna.

Nie oznacza to również, że wartość euro będzie rosła. Argumentem osłabiającym EUR jest zapowiedź luźniejszej polityki monetarnej EBC (podczas gdy Stany Zjednoczone powoli się z niej wycofują) oraz możliwa aprecjacja dolara (szybszy wzrost PKB, niższy import surowców w związku z krajowym wydobyciem ropy, itp.).

Gdy jednak następnym razem przeczytamy kolejny jednostronnie napisany artykuł warto się zastanowić, że powody kształtujące kurs walutowy są zdecydowanie bardziej złożone, a prawdopodobieństwo zniknięcia euro jako walut jest zdecydowanie mniejsze niż jej dalsze funkcjonowanie.

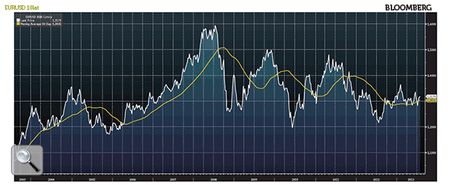

Kurs EUR/USD w ostatnich 10 latach oraz 50 tygodniowa średnia krocząca (linią żółta)

Analityk Cinkciarz.pl

Marcin Lipka