Śpij dobrze – oprocentowanie kredytów frankowych się nie zmieni

Zgodnie z oczekiwaniami Narodowy Bank Szwajcarii (SNB) nie zmienił dziś stóp procentowych i co więcej, nie zamierza tego uczynić przez jakiś czas.

Takie przynajmniej wnioski można wyciągnąć z lektury komunikatu po dzisiejszym posiedzeniu. SNB spodziewa się deflacji w kraju w 2009 r., ale w 2010 oczekuje wzrostu inflacji do 0,6 proc. i do 0,9 proc. w 2011 roku (to prognozy wyższe od tych z czerwca). Dlatego – podaje SNB – utrzymywanie ekstremalnie łagodnej polityki monetarnej w ciągu najbliższych trzech lat nie będzie możliwe, bo zagrozi kontroli nad wzrostem cen. Zatem możemy oczekiwać, że w dłuższym terminie oprocentowanie kredytów we frankach będzie rosło w ślad za podwyżkami stóp procentowych.

Jednak nie w perspektywie najbliższych kwartałów. SNB dostrzega bowiem ryzyko powrotu recesji w światowej gospodarce, co ponownie zagroziłoby pojawieniem się deflacji, także w Szwajcarii. Dlatego – jak to określono – „przez pewien czas” warunki prowadzenia polityki monetarnej pozostaną utrzymane. Mówiąc inaczej, SNB nie będzie zmieniać stóp procentowych do czasu, aż nie uzyska pewności, że ożywienie gospodarcze jest trwałe. Nie wydaje się zatem, by Narodowy Bank Szwajcarii miał podstawy do podniesienia stóp procentowych wcześniej niż w połowie przyszłego roku, a i to założenie można traktować jako pesymistyczne (z punktu widzenia posiadaczy kredytów we frankach).

To dobra wiadomość dla posiadaczy kredytów we frankach szwajcarskich, bo oznacza, że oprocentowanie kredytów we frankach pozostanie na niskim poziomie przez dłuższy czas. Druga ze zmiennych wpływająca na wysokość rat – kurs franka szwajcarskiego w relacji do złotego, tradycyjnie pozostaje sporą niewiadomą. Sam frank pozostaje wprawdzie walutą niezwykle stabilną – od marca euro waha się w granicach 1,50-1,53 CHF, incydentalnie wychylając się z tego przedziału, co oznacza, że amplituda wahań nie przekraczała w tym czasie 2 proc. Ale nie można powiedzieć tego samego o złotym. Przez ostatnie pół roku notowania CHF spadły o 10 proc. i możliwe jest dalsze umocnienie naszej waluty w najbliższych dniach, jednak w perspektywie kilku miesięcy sytuacja może się zmieniać. W szczególności czynnikiem niepewności jest zachowanie rynku walutowego w obliczu zwiększonych potrzeb pożyczkowych polskiego rządu w 2010 r. (potrzeby te oszacowane są na 200 mld PLN, z czego 120 mld PLN ma służyć sfinansowaniu zapadającego

zadłużenia, a 80 mld PLN to nowe pożyczki). Z drugiej strony SNB zapowiedział dalsze interwencje w celu osłabienia franka wobec euro, jeśli będzie wymagała tego sytuacja.

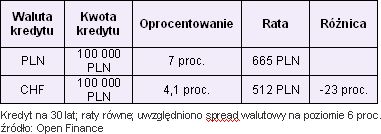

Oferta kredytów we frankach szwajcarskich nadal pozostaje ograniczona do dziewięciu banków z jednej strony i dla klientów osiągających ponad przeciętne dochody z drugiej. W przypadku kredytów we frankach utrzymują się też wysokie marże kredytowe (mediana oferty to 3,8 proc. ponad LIBOR3M). Nie mniej raty kredytów w tej walucie pozostają niższe o 23 proc. w porównaniu do kredytów złotowych, zaś do ich zrównania potrzebny byłby wzrost kursu franka z 2,7 do 3,32 PLN (co jak wiemy nie jest niemożliwe w realizacji) lub wzrost stóp procentowych LIBOR CHF do 3,2 proc. (z 0,3 proc. obecnie) przy nie zmienionych stopach procentowych w Polsce.

Porównanie rat kredytu w CHF i PLN w obecnych warunkach.

Emil Szweda, Open Finance