Spłać wcześniej kredyt, a bank odda ci nawet prowizję - tak orzekł Trybunał Sprawiedliwości UE

Zgodnie z prawem w każdej chwili możesz spłacić kredyt. Zapłacisz dzięki temu mniej odsetek, bo bank nalicza je od zmniejszającego się kapitału. A co z prowizją, ubezpieczeniem czy opłatą przygotowawczą? Do tej pory banki nie zwracały tych kosztów, a teraz muszą. Tak wynika z ostatniego wyroku TSUE, czyli Trybunału Sprawiedliwości UE.

Jeśli spłacisz kredyt przed terminem, bank może wykorzystać pieniądze na udzielenie kolejnego i na tym zarobić. Właśnie dlatego należy Ci się zwrot kosztów za czas, w którym nie miałeś u siebie pożyczonych środków. To stanowisko, które potwierdził Urząd Ochrony Konkurencji i Konsumentów oraz Rzecznik Finansowy.

Niestety do tej pory cała sytuacja związana z wcześniejszą spłatą kredytu nie była jednoznacznie uregulowana prawnie i banki nie zwracały prowizji, opłaty przygotowawczej czy ubezpieczenia, płatnego jednorazowo. Dlaczego? Uważały, że zapłaciłeś za wykonaną usługę, czyli za udzielenie kredytu czy przygotowanie wniosku, więc zwrot ci się nie należy.

Jednoznacznie wyjaśniło to niedawne orzeczenie TSUE w sprawie zwrotu prowizji i innych kosztów. Trybunał Sprawiedliwości UE zdecydował, że nawet koszty, które poniosłeś na początku kredytowania podlegają częściowemu zwrotowi. Taki wyrok ma sprawić, że twoje interesy będą lepiej chronione i zyskasz mocniejszą pozycję w negocjacjach z bankiem.

Obejrzyj: Setki kilometrów rur, cystern i pociągów

Wyrok TSUE - wcześniejsza spłata kredytu

Musisz wiedzieć, że decyzja TSUE obejmuje tylko kredyty konsumenckie w rozumieniu Ustawy o kredycie konsumenckim z 2011 roku. Jest to kredyt udzielony przez bank konsumentowi, czyli osobie, która wzięła go na cel, który nie jest związany z prowadzeniem firmy. Zgodnie z Ustawą kwota tego kredytu nie może przekroczyć 255 550 zł.

Możesz więc odwołać się do wyroku TSUE i złożyć reklamację w banku, jeżeli wziąłeś kredyt gotówkowy po 17 grudnia 2011 r., czyli dniem wejścia w życie Ustawy.

Twój kredyt spełnia te warunki i spłaciłeś albo masz zamiar spłacić go przed terminem? W takim razie możesz starać się o zwrot kosztów.

Wcześniejsza spłata kredytu – czy to się opłaca?

Skoro pojawiła się taka możliwość, to czy warto spłacić wcześniej kredyt? Opłaca się to, ponieważ nie płacisz odsetek za niewykorzystany czas kredytowania, a po ostatnim orzeczeniu TSUE oszczędzisz również na kosztach pozaodsetkowych (prowizji, ubezpieczeniu, opłacie przygotowawczej, opłacie za rozpatrzenie wniosku).

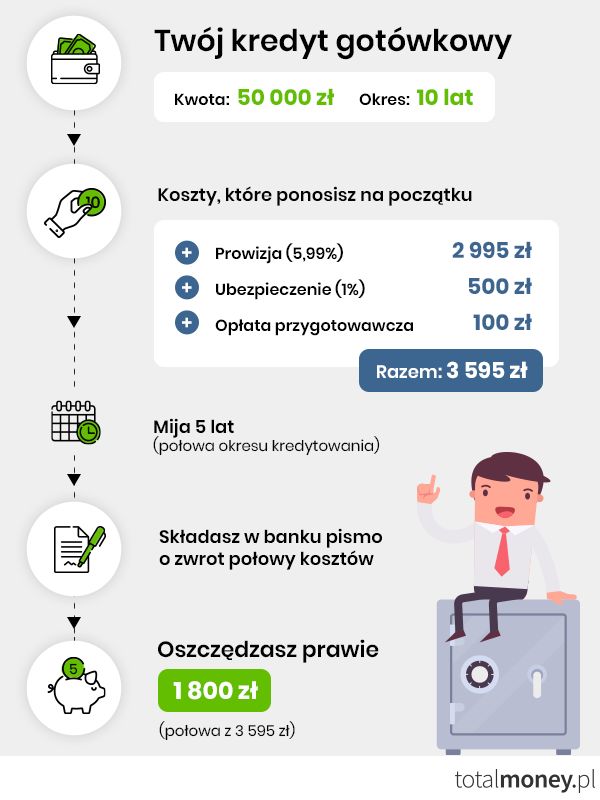

Kredyt gotówkowy możesz spłacić w dowolnym momencie, niezależnie od kwoty, którą masz. Zerknij poniżej na przykład, który pokazuje, ile możesz zaoszczędzić, jeśli masz kredyt na 50 tys. zł na 10 lat i spłacisz go w połowie okresu kredytowania. Twoje oszczędności mogą wynieść nawet kilka tysięcy złotych. Są to pieniądze, które ci się należą, więc warto o nie zawalczyć.

Jeśli aktualnie nie masz pieniędzy na zwrot kredytu, możesz posiłkować się środkami z innego banku. Żeby ci się to opłaciło, to pamiętaj, żeby porównać różne oferty i wybrać tańszy od tego, który spłacasz aktualnie.

Jak to zrobić? Pomocna będzie ci w tym porównywarka kredytów gotówkowych oraz porównywarka kredytów hipotecznych. W zależności od tego, jaki kredyt masz, na Totalmoney.pl możesz sprawdzić, który kredyt będzie tańszy niż twój aktualny.

Wyrok TSUE w sprawie wcześniejszej spłaty kredytu – jak odzyskać część kosztów?

Na zgłoszenie reklamacji do banku masz 6 lat od momentu wcześniejszej spłaty kredytu. Wynika to z zapisów Kodeksu cywilnego. Postaraj się jednak zrobić jak najszybciej, aby równie szybko otrzymać swoje pieniądze z powrotem.

Jak zawnioskować w banku o zwrot części kosztów - krok po kroku

- Napisz do banku pismo, w którym poprosisz o wyliczenie zwrotu proporcjonalnie do kosztów kredytu i okresu wcześniejszej spłaty oraz wyrazisz chęć zwrotu kosztów. Nie musisz dołączać żadnych dokumentów. Wszystkie informacje posiada bank. W piśmie powołaj się na wyrok TSUE C-383/18 oraz art. 49 Ustawy o kredycie konsumenckim. Pamiętaj, aby w piśmie wskazać: • Twoje dane osobowe i kontaktowe (imię i nazwisko, adres, numer telefonu), • dane banku (nazwa, adres), • szczegóły Twojego kredytu (numer i datę zawarcia umowy, typ kredytu), • czego od banku oczekujesz (zwrotu proporcjonalnie obniżonych kosztów), • termin, który wyznaczasz bankowi na zwrot pieniędzy, • formę, w jakiej środki mają być przekazane (np. przelew, przekaz pocztowy).

- Wyślij do banku pismo listem poleconym lub dostarcz osobiście do centrali. Pamiętaj, aby w przypadku listu zachować jego dowód nadania oraz kopię pisma. Jeśli pismo chcesz dostarczyć osobiście, to poproś pracownika banku o potwierdzenie odbioru.

- Bank ma 30 dni na rozpatrzenie twojej reklamacji. Gwarantuje ci to Ustawa o rozpatrywaniu reklamacji przez podmioty rynku finansowego i o Rzeczniku Finansowym.

- Jeśli do tego czasu nie otrzymasz odpowiedzi albo bank odmówi ci zwrotu kosztów kredytu, możesz skierować sprawę do sądu. Zanim jednak to zrobisz, warto skontaktować się z Rzecznikiem Finansowym (zobacz, jaką pomoc można uzyskać), który pomoże ci dogadać się z bankiem.

Jeśli coś ci się należy, to dlaczego z tego nie korzystać? Właśnie dlatego powinieneś powalczyć o swoje pieniądze. Orzeczenie TSUE otwiera ci drogę do odzyskania poniesionych kosztów za to, że spłaciłeś wcześniej kredyt. A jeśli nie masz aktualnie na to gotówki, to zawsze możesz wesprzeć się tańszym kredytem.

Masz newsa, zdjęcie, film? Wyślij na #dziejesie