Banki niechętne nadpłacaniu kredytów

Dokonanie nadpłaty kredytu może być nieopłacalne – szczególnie w pierwszych latach obsługi długu. Różnica w oprocentowaniu kredytu hipotecznego i lokat jest obecnie zbyt mała, aby zniwelować koszt prowizji za wcześniejszą spłatę. Jej wysokość może sięgać nawet 5%, ale przeważnie maleje z czasem.

Dokonanie nadpłaty kredytu może być nieopłacalne – szczególnie w pierwszych latach obsługi długu. Różnica w oprocentowaniu kredytu hipotecznego i lokat jest obecnie zbyt mała, aby zniwelować koszt prowizji za wcześniejszą spłatę. Jej wysokość może sięgać nawet 5%, ale przeważnie maleje z czasem.

Większość banków pobiera od osoby chcącej szybciej spłacić kredyt dodatkową opłatę – szczególnie gdy dochodzi do tego niedługo po udzieleniu finansowania. Nie zawsze więc opłaca się takiej operacji dokonywać, szczególnie teraz gdy trwa walka o serca depozytariuszy, a słabość polskiej waluty czyni operację nadpłaty kredytu walutowego nieopłacalną.

Prowizja trudna do ominięcia

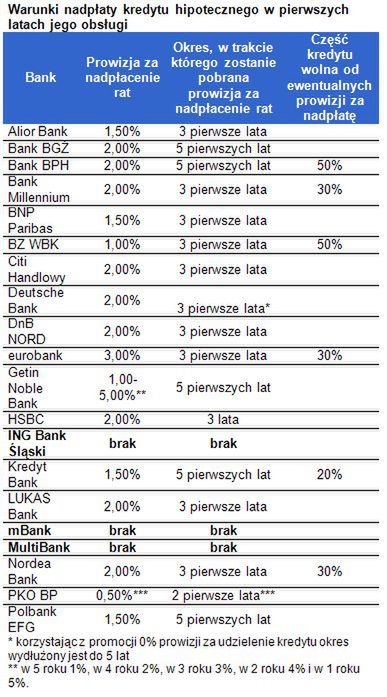

Tylko trzy z przebadanych przez Home Broker banków nie pobiorą prowizji od osoby, która zdecyduje się spłacić kredyt w początkowym okresie obsługi długu. Taka pozycja nie występuje w tabeli opłat i prowizji banku ING, mBanku i MutiBanku. Jest to najbardziej liberalne podejście na rynku. Częściej spotkać można się z sytuacją, w której przez pierwsze lata spłacania rat można nadpłacić jedynie część kapitału.

W Kredyt Banku będzie to 20%, a w Banku Millennium, eurobanku i Nordea Banku 30%. W tej grupie instytucji finansowych najbardziej liberalne są Bank BPH i BZ WBK. Pozwalają one przez odpowiednio pierwszych pięć i trzy lata obsługi długu nadpłacić aż 50% kredytu. Każda dodatkowa nadpłata wiązałaby się z poniesieniem kosztu prowizji w Banku BPH na poziomie 2% nadpłacanej kwoty, a w BZ WBK o połowę niższej.

Najwięcej w pierwszym roku

W pozostałych bankach prowizja wynosi od 0,5% do 5% i obowiązuje w okresie od 2 do 5 lat od uruchomienia finansowania. Ciekawostką jest tu PKO BP. Instytucja ta co prawda pobierze jedynie 0,5% prowizji od kwoty nadpłaty przez pierwsze 2 lata, ale potem opłata wynosi już 1,5% do końca okresu kredytowania. Przeciętny poziom prowizji na rynku spada jednak wraz z oddalaniem się od momentu wypłaty kredytu.

W pierwszym roku jest to około 1,7% nadpłacanej kwoty, a w 6 roku już 24 razy mniej (0,07%). Nie zawsze więc posiadany nadmiar gotówki warto przeznaczyć na nadpłatę kredytu. Co prawda dokonując takiej operacji można liczyć na niższą ratę w kolejnym miesiącu, ale traci się możliwość łatwego dostępu do pieniędzy w awaryjnych sytuacjach. Dodatkowo zgodnie z szacunkami Home Broker może to być po prostu nieopłacalne – szczególnie w pierwszych latach obsługi długu.

Na nadpłacie stracisz przeszło 600zł

Przykład? Przyjmijmy, że kredyt hipoteczny został zaciągnięty na 30 lat i 200 tys. zł, a kredytobiorca posiada 20 tys. zł wolnego kapitału. Kwotę tą może przeznaczyć na nadpłatę kredytu lub najpierw na lokatę, a następnie na nadpłatę, gdy po 5 latach od uruchomienia długu prowizja zniknie. Zgodnie z danymi NBP przeciętny kredyt hipoteczny denominowany w złotych był w maju oprocentowany na 6,2% w skali roku. Od tego momentu WIBOR 3M wzrósł o około 0,3 pp. Można więc przyjąć, że przeciętny kredyt hipoteczny jest teraz oprocentowany na 6,5%. Oprocentowanie lokat jest niższe, ale różnica nie jest aż tak znacząca. Najwięcej jest teraz w stanie zapłacić Idea Bank. Roczna lokata jest tam oprocentowana na 5,9% netto.

Gdyby więc kredytobiorca w pierwszym roku od zaciągnięcia kredytu zdecydował się przeznaczyć 20 tys. zł na nadpłatę kredytu, to w 4 lata zaoszczędziłby 5014 zł na odsetkach od długu. Aby jednak tej operacji dokonać musiałby też zapłacić prowizję na poziomie 341 zł. Dla porównania lokata na 4 lata dałaby zarobić 5309 zł . W efekcie nadpłata kredytu jest nieuzasadniona ekonomicznie. Odsetki od lokaty o 636 zł przekraczają bowiem niższe odsetki skorygowane o prowizję banku za dokonanie nadpłaty.

W kolejnych latach potencjalne zyski z założenia lokaty, w zamian za dokonanie nadpłaty kredytu maleją. Gdyby taką operację przeprowadzić w cztery lata po zaciągnięciu kredytu, to na odsetkach w ciągu roku można zaoszczędzić 1227 zł. Prowizja za dokonanie nadpłaty wyniosłaby przeciętnie 95 zł, natomiast na rocznej lokacie można zarobić 1212 zł. Wynik takiej operacji wciąż przemawia za założeniem rocznej lokaty. Potencjalny zysk nie przekracza 81 zł. Gdyby jednak w tym przypadku nie istniała prowizja za nadpłatę, ekonomicznie uzasadnione byłoby zaniesienie pieniędzy do banku.

Jak widać powyżej przedstawione szacunki należy przeprowadzić dla każdego przypadku odrębnie. Trzeba też pamiętać, że w związku ze zmianami w sposobie naliczania podatku od zysków kapitałowych tzw. „Belki” za rok możliwe do poniesienia oszczędności najprawdopodobniej będą już mniej imponujące w związku z niższym oprocentowaniem produktów depozytowych.

Bartosz Turek

Analityk rynku nieruchomości<

Home Broker