Banki rąbią klientów w majestacie prawa

Latem KNF narzucił bankom rekomendację S II. Miała ona chronić klientów przed złodziejskim spreadem, umożliwiając spłatę kredytu walutowego własnymi środkami. Na początku banki psioczyły na decyzję KNF, dziś sobie ją chwalą...

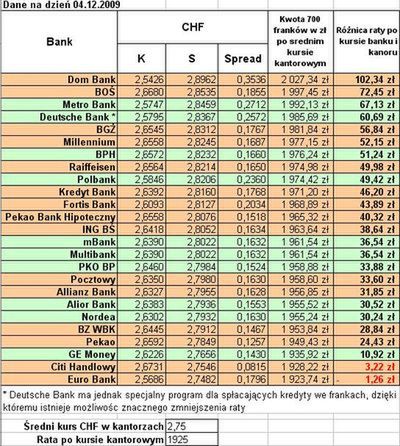

Zwykle spłata raty wygląda tak, że bank pobiera z naszego konta sumę złotówek, która w dniu spłaty raty odpowiada wysokości raty w walucie. Jeśli zatem w tym dniu mamy ratę do spłacenia w wysokości 500 franków, a kurs sprzedaży dla dewiz we frankach (czyli kurs walutowy dla transakcji bezgotówkowych) wynosi przykładowo 2,75 zł, to z konta zniknie nam 2,75 x 500 czyli 1 375 zł. Natomiast jednocześnie w kantorach kurs dla franka może wynosić przykładowo 2,70. Wtedy nasza rata w kantorze jest warta 25 złotówek mniej (2,70 x 500 1 350 zł). Ta różnica, którą zachowujemy dla siebie, i która może być dużo wyższa przemnożona przez miesiące, daje spore oszczędności.

DLACZEGO JEST TAK TRUDNO?

Jednak spłacanie rat walutą z kantoru, a nie z przeliczenia banku wymaga pewnych zabiegów. Do momentu wydania rekomendacji stanowiło to pewien problem. Jeśli twoje konto i kredyt są w dwóch różnych bankach, a pożyczkę zaciągnąłeś bez możliwości własnej spłaty walutowej, to utrudnień jest kilka.

Jesteś zainteresowany kredytem hipotecznym?

Już teraz możesz u nas porównać ofertę 25 banków. Określasz wartość mieszkania, kwotę kredytu, walutę oraz okres kredytowania a w kilka sekund otrzymujesz czytelną i dokładną analizę, z informacją o najtańszej ofercie! Finansomat.wp.pl - sprawdź! »

Przeszkoda 1: Opłata za aneks

Jeśli kredyt zaciągnęliśmy przed wydaniem rekomendacji, to w większości przypadków, by móc go spłacać samemu przyniesioną walutą, musimy podpisać aneks.

- Za jego podpisanie trzeba zapłacić stałą procentową stawkę. Jeśli aneks kosztuje kilkaset złotych, bo stawka jest jednolita, to może ma to sens. Jednak zwykle cena za niego to procent od kwoty pozostałej do spłaty, np. 3% - tłumaczy Mateusz Ostrowski z Open Finance. To oznacza, że jeśli zostało nam 150 tys. zł do spłacenia, to koszt aneksu wynosi 4 500zł.

Czy bank ma prawo pobierać od nas takie sumy? Niestety ma. - Wszystko, co dotyczy spłacania kredytu walutowego samodzielnie przyniesionymi środkami walutowymi, jest zawarte w Rekomendacji S II. Nie nakłada ona obostrzeń na banki, lecz zobowiązuje je do udostępnienia takiej możliwości swoim klientom - informuje Marta Chmielewska-Racławska z Komisji Nadzoru Finansowego.

Ręce umywa też UOKiK. - Zmiana formy spłaty kredytu to niewątpliwie zmiana warunków umowy o kredyt. Zmiana warunków siłą rzeczy wymaga aneksu do umowy. Opłata za taką zmianę winna wynikać z tabeli opłat i prowizji, którą klient otrzymał wraz z umową. Jeśli klienta chce, można próbować je z bankiem negocjować. Niemniej decyzja należy do banku - tłumaczy Agnieszka Majchrzak z Urzędu Ochrony Konkurencji i Konsumentów.

Przeszkoda 2: Opłata za wpłacanie

Przynoszenie pieniędzy do okienka kasowego jest obarczone opłatą. Jeśli opłata ta przekracza możliwą oszczędność, płacenie raty walutą z kantoru traci sens. Z kolei, opłacając ratę przelewem walutowym z innego banku, to opłata za ten przelew jest wysoka, bo traktuje się go jak przelew zagraniczny.

Przeszkoda 3: Różnica niewarta ryzyka

W kantorze różnica kursów jest zwykle niższa o kilka punktów procentowych. Oszczędność może wynieść raptem kilkadziesiąt złotych na racie przy kredycie rzędu kilkuset tysięcy złotych.

- Pytanie, czy chcemy zarobić 30zł miesięcznie i poświęcać na to czas - podsumowuje Mateusz Ostrowski. Przeszkoda 4: Mocny złoty

W mniejszych bankach kilkadziesiąt osób skorzystało z możliwości spłaty własną walutą. Teraz jednak złoty jest mocniejszy i oszczędność na całej operacji zmalała.

Im wyższa pozycja w rankingu, tym teoretycznie... gorzej. Im bowiem oszczędność przy spłacie dolarami czy frankami z kantoru większa, tym spread bardziej złodziejski. Dlatego lepiej pomyśleć o kredycie w banku z ogona rankingu, bo wtedy nie musimy rozważać wycieczek do kantoru.

Jak uzasadniają niekorzystne raty banki?

- Wysokie spready są rekompensowane innymi elementami, np. łatwiejszą do uzyskania zdolnością kredytową - twierdzi Rafał Łopusiński, asystent bankowy Metro Banku.

JAK UPROŚCIĆ SOBIE ŻYCIE?

Przy spełnieniu pewnych warunków, jest jednak możliwe, by obniżanie raty było proste. Jest to możliwe, gdy nie musimy płacić za możliwość przynoszenia do banku waluty samodzielnie. Po drugie, gdy konto, z którego bank pobiera ratę, prowadzimy w tym samym banku, gdzie wzięliśmy kredyt. Po trzecie, gdy kursy w kantorze są dla nas korzystniejsze niż spready kredytodawcy.

Ułatwienie 1: Brak aneksu

Przykład: Własny Kąt hipoteczny w PKO BP

Zwykle rata 500 franków jest pobierana po kursie sprzedaży (w uproszczeniu: kurs walutowy dla transakcji bezgotówkowych) z ROR złotowego w PKO BP. Od 15 lutego 2004 r. w PKO BP nie trzeba podpisywać aneksu do umowy, by móc spłacać kredyt samodzielnie wpłaconą gotówką w walucie. Wystarczy zamienić numer rachunku do spłaty, co stanowi jednorazowy koszt 50zł.

Ułatwienie 2: Brak opłaty za wpłacanie

Nowy rachunek zakładamy w obcej walucie także w PKO BP. Daje to wymierną korzyść. Przelewy z niego na poczet kredytu, to przelewy wewnętrzne, czyli są darmowe.

JAK OBNIŻYĆ RATĘ KREDYTU WALUTOWEGO?

Krok 1

Posiadacz kredytu: Sprawdzić cenę aneksu.

Szukający kredytu: Dopilnować możliwości spłacania kredytu walutą przyniesioną z kantoru bez podpisywania aneksu.

Krok 2

Posiadacz kredytu: Założyć konto walutowe w banku, w którym mamy kredyt, lub innym banku do niego należącym.

Szukający kredytu: Sprawdzić, czy banku dający kredyt oferuje też konta walutowe i na jakich warunkach.

Krok 3

Posiadacz/Szukający kredytu: Sprawdzić, czy bardziej opłaca się płacić ratę liczoną na podstawie spreadów banku, czy też płacąc walutą z kantoru.

Jeśli chcesz mieć pewność, że cię nie rąbią na walutach, sprawdź, który bank ma najkorzystniejsze spready. Jeśli są niekorzystne, dopytaj, w jaki sposób to rekompensuje. Nie zadowala cię to? Zawsze możesz zmienić bank na mniej złodziejski.

Tomasz Kamiński

Wirtualna Polska