Emerytura z OFE nie wystarczy do śmierci? Oto projekt zmian

Emerytura z OFE może nie wystarczyć do końca życia, wypłaty skończą się wtedy, gdy wyczerpią się zgromadzone środki. Z drugiej strony niewykorzystane fundusze będzie mogła odziedziczyć rodzina - to najważniejsze propozycje zmian wypłat emerytury z funduszy emerytalnych, które zaprezentowały towarzystwa emerytalne.

- Propozycje OFE trzeba dokładnie sprawdzić, ponieważ w jakimś sensie są intrygujące - stwierdził wczoraj premier Donald Tusk. Czy jest szansa, że rząd przychyli się do propozycji towarzystw emerytalnych?

"Ponieważ w 2011 r. roku nastąpiła drastyczna redukcja składki kierowanej do OFE, zmieniła się także rola systemu kapitałowego, a wzrosła rola repartycyjnego, czyli ZUS-u. Propozycja, którą przedstawiamy, jest rozwiązaniem, które uwzględnia jak najniższe koszty jego wdrożenia oraz jak najniższe koszty dla Klientów. Zapewnia również potencjalnie wyższe wypłaty od ZUS-owskich ze względu na negatywne prognozy finansowe dla I filaru". - czytamy w stanowisku Izby Gospodarczej Towarzystw Emerytalnych, samorządowej organizacji podmiotów zarządzających OFE.

Izba zaproponowała, by emerytura z OFE była wypłacana w formie tzw. wypłaty programowanej. Wysokość emerytury zależałaby od planowanego czasu pobierania emerytury (minimalnie 10 lat, domyślnie do końca życia) i kwot zgromadzonych na koncie w OFE. Przez cały czas odłożone w OFE pieniądze byłyby inwestowane, a wysokość świadczenia co roku modyfikowana. W razie śmierci emeryta przed wykorzystaniem wszystkich zgromadzonych w funduszu pieniędzy byłyby one dziedziczone przez rodzinę. Alternatywną opcją mogłoby być wykupienie w momencie przejścia na emeryturę ubezpieczenia, które gwarantowałoby dożywotnie świadczenie, ale bez możliwości ich dziedziczenia.

Towarzystwa emerytalne proponują też stopniowe przenoszenie składek do funduszu ochrony kapitału. Dzięki temu przyszły emeryt byłby zabezpieczony przed drastycznym obniżeniem świadczenia w wyniku chybionych decyzji inwestycyjnych funduszy. Według projektu byłaby możliwość przeniesienia środków do tego funduszu 10 lat przed przejściem na emeryturę, domyślnie byłoby to pięć lat.

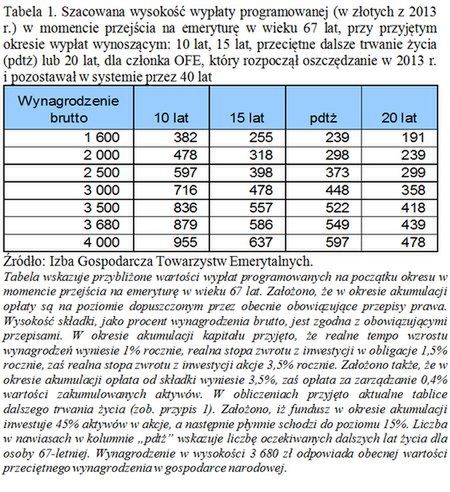

Według dołączonych do projektu Izby Gospodarczej Towarzystw Emerytalnych wyliczeń pracownik zarabiający średnią krajową po 40 latach opłacania składek po przejściu na emeryturę mógłby liczyć na 879 zł, wybierając opcję 10 lat i 439 zł przy opcji 20-letniej. Warto zauważyć, że w przypadku dłuższego okresu wypłaty średnia wypłata rosłaby bardziej ze względu na dłuższy czas inwestowania.

[ Pełny tekst stanowiska IGTE znajdziesz tutaj

]( http://i.wp.pl/a/f/pdf/30893/stanowisko_igte_w_kwestii_wyplat_22_03_11.pdf )

Co na to analitycy?

- Proponowana wypłata świadczeń kapitałowych w postaci emerytury programowej może być negatywnie odebrana przez społeczeństwo. W Polsce jesteśmy przyzwyczajeni do emerytury dożywotniej. Tak skonstruowane świadczenie nie zabezpiecza emeryta przed ryzykiem długowieczności - ocenia Dawid Samoń z fundacji Forum Obywatelskiego Rozwoju. Jego zdaniem propozycja IGTE jest poprawna co do kierunku i ogólnego zarysu koncepcji, ale wymaga doprecyzowania i przemyślenia, niektórych kwestii.

Znacznie bardziej krytyczny jest Andrzej Sadowski z Centrum im. Adama Smitha, który uważa, że zamiast rzeczywistej reformy proponuje się nam pozorne zmiany, które służą utrzymaniu niekorzystnego rozwiązania.

- Skoro OFE są takie dobre, to dlaczego muszą być obowiązkowe? - pyta retorycznie Sadowski. - Po odprowadzeniu przymusowej składki nasze pieniądze stają się pieniędzmi publicznymi, którymi nie możemy rozporządzać.

Zdaniem Sadowskiego dopóty Polacy nie będą mogli sam decydować, w co i jak inwestować, pieniądze na emeryturę, dopóty propozycje zmian w OFE nie mają znaczenia.

Jan Bolanowski

Ocenę proponowanych zmian w wypłacie emerytur z OFE autorstwa Dawida Samonia z fundacji FOR znajdziesz TUTAJ *Ocena propozycji IGTE wypłat emerytur kapitałowych *

Proponowana przez IGTE forma wypłaty świadczeń emerytalnych co do idei jest dobra. Zachowuje ona kapitałowy charakter systemu poprzez inwestowanie środków emerytalnych także w okresie wypłat świadczeń emerytalnych. Dzięki inwestowaniu, bezpieczniejszemu niż w okresie akumulacji, zostaje zachowana siła nabywcza świadczenia emerytalnego, tzn. emeryt będzie mógł nabyć ten sam koszyk dóbr na początku okresu pobierania emerytury jak i na jego końcu. Dodatkowe inwestowanie środków emerytalnych w fazie dekumulacji potencjalnie może prowadzić do realnego wzrostu emerytury w przypadku dobrych wyników inwestycyjnych tzn. emeryta będzie stać na więcej w kolejnych okresach pobierania emerytury.

Po drugie, kapitałowy charakter świadczenia zmniejsza ryzyko polityczne obniżenia emerytury, poprzez dywersyfikację źródeł świadczenia emerytalnego. Oznacza to, że przypadku niekorzystnej sytuacji na rynku pracy, od której zależna jest wysokość emerytury wypłacanej przez ZUS, emeryt ma bufor, poduszkę bezpieczeństwa w postaci emerytury kapitałowej.

Proponowana wypłata świadczeń kapitałowych w postaci emerytury programowej może być negatywnie odebrana przez społeczeństwo. W Polsce jesteśmy przyzwyczajeni do tzw. annuitetu czyli emerytury dożywotniej. Tak skonstruowana emerytura programowa nie zabezpiecza emeryta przed ryzykiem długowieczność. Całe ryzyko związane z ponadprzeciętnym trwaniem życia przenoszone jest do sytemu repartycyjnego (ZUS). Propozycja zakłada przeznaczenie całego kapitału emerytalnego na wypłatę świadczenie w formie emerytury programowej i całkowite jego zużycie po 16 latach wypłat. Warto rozważyć wykorzystanie przynajmniej niewielkiej części kapitału emerytalnego na pokrycie ryzyka długowieczności. Ograniczy to potencjalne potrzeby dotowania ZUS bezpośrednio z budżetu państwa.

IGTE przyjmuje dość długi okres wypłaty emerytury programowej. Docelowo ma być to przeciętna długość dalszego trwania życia w wieku przejścia na emeryturę. Po pierwsze, będzie to prowadzić do uszczuplenia puli środków dostępnych do redystrybucji dochodu pomiędzy osoby żyjące krócej i te żyjące dłużej niż przeciętnie. Redystrybucja ta jest podstawowym mechanizmem ubezpieczenia społecznego (szerzej grupowego). Analogicznie do ubezpieczenia zdrowotnego potrzeby osób chorych (odpowiedników osób żyjących dłużej niż przeciętnie w przypadku ubezpieczenia emerytalnego) finansowane są poprzez osoby zdrowsze (osoby żyjące krócej niż przeciętnie w systemie emerytalnym). Gdyby zagwarantować osobom zdrowszym, że znaczna cześć przez nich zgromadzonych składek zostanie im zwrócona, jeśli jej nie wykorzystają (będą mało chorować - będą krótko pobierać emeryturą w przypadku systemu emerytalnego) zabraknie środków na sfinansowanie leczenia osób chorych gdyż przez nich odprowadzone składki nie będą wystarczająco wysokie by

pokryć koszty leczenia. Podobnie jeśli zagwarantować emerytom, że dostaną cały zgromadzony przez nich kapitał w części kapitałowej systemu może zabraknąć dla osób żyjących dłużej niż przeciętnie. W takim przypadku emerytury osób żyjących dłużej niż przeciętne finansowane byłyby przez osoby pracujące a nie system emerytalny, co ogranicza sens funkcjonowania systemu emerytalnego.

Z jednej strony osoby młode zmuszone by były do finansowania emerytur osób żyjących dłużej niż przeciętnie, z drugiej strony mogłyby liczyć na spadek w postaci niewykorzystanego kapitału przez emerytów w ramach emerytury programowej. Oznacza to, że niektóre młode osoby (spadkobiercy) dostawali by część oszczędności emerytalnych emerytów przedwcześnie zmarłych, a inne osoby młode zmuszone byłyby do finansowanie tego systemu. Tak więc system emerytalny wykorzystywany byłby do przekazywania spadku, szczególnie przez osoby bogatsze, a koszty jego funkcjonowania byłyby ponoszone przez ogół pracującej ludności.

Wprawdzie IGTE daje możliwość wyboru innego okresu wypłat emerytury programowej niż długość dalszego trwania życia w momencie przejścia na emeryturę (obecnie około 16 lat), ale na podstawie doświadczeń z niewykorzystywaniem możliwości wyboru Otwartego Funduszu Emerytalnego w momencie wejścia do systemu można się spodziewać, że emeryci będą wybierać inną opcję niż docelowo. Dodatkowo istnieje ryzyko, że będą oni wybierać okres jeszcze dłuży by zmniejszyć indywidualne ryzyko długowieczności. W praktyce obniży to ich emerytury i zwiększy prawdopodobieństwo wypłaty niewykorzystanego kapitału (w przypadku wcześniejszej śmierci emeryta) w postaci spadku.

Należy zwrócić uwagę, że IGTE nie proponuje wyłącznie emerytury programowej. De facto ich propozycja to wybór między emeryturą programową a emeryturą dożywotnią (annuitetem) wypłacaną przez ZUS. Z jednej strony jest to zgodne z praktyką w innych krajach to znaczy wyborem między różnymi produktami emerytalnymi, co daje możliwość lepszego dostosowania formy świadczenia emerytalnego do potrzeb emeryta. Z drugiej strony może to budzić obawy, że emeryci niezaznajomieni z pojęciem emerytury programowej "uciekną" w dobrze znaną i sprawdzoną emeryturę dożywotnią do ZUS. Co budzi niebezpieczeństwo marginalizacji części kapitałowej systemu i ograniczy jego możliwości inwestycyjne. Dodatkowo zwiększa to już wcześniej wspomniane ryzyko polityczne wypłaty emerytur. Warto rozważyć możliwość świadczenia dożywotniego przez sektor finansowy co ma miejsce zagranicą.

Warta pochwały jest idea stopniowego przenoszenia kapitału emerytalnego do funduszu ochrony kapitału (bezpiecznego subfunduszu) wraz ze zbliżaniem się emeryta do wieku emerytalnego. Kluczowe jest tutaj stopniowe przenoszenie środków dzięki czemu ogranicza się ryzyko poniesienia rzeczywistych strat kapitałowych, które przełożyłyby się na niższe świadczenie emerytalne. Możliwość indywidualnego trybu przenoszenie środków niepotrzebnie komplikuje system, który wg autorów ma być prosty. Warto gruntowanie rozważyć długość okresu transferu środków, ale powinien być on jednolity. Różne indywidualne okresy transferu środków do bezpiecznego subfunduszu mogą powodować znaczne różnice w wysokość świadczeń osób o podobnej historii na rynku pracy, co może budzić napięcia w społeczeństwie.

Nieakceptowalne jest przyjęcie minimalnej wymaganej stopy zwrotu na podobnej zasadzie jak obecnie. Obecnie Otwarte Fundusze Inwestycyjne gwarantują minimalną stopę zwrotu na podstawie tzw. wewnętrznego benchmarku. Tak skonstruowany mechanizm chroni wyłącznie przed słabymi wynikami inwestycyjnymi poszczególnych funduszy w stosunku do przeciętnego wyniku wszystkich funduszy. O ile w przypadku fazy akumulacji kapitału jest to mechanizm do zaakceptowania (długi okres inwestycyjny, relatywnie mały wpływ okresowych fluktuacji wartości inwestycji na wysokość świadczenia emerytalnego) o tyle w przypadku fazy dekumulacji budzi to ryzyko znacznej zmienności emerytury. Oznacza to, że emeryt w jednym roku może dostać emeryturę wyższą (dobre wyniki inwestycyjne), ale w kolejnym narażony jest na ryzyko znacznego obniżenia poziomu świadczenie nawet nominalnie przy wzroście cen. Uderza to w stabilność emerytury, co może budzić duże sprzeciwy społeczeństwa (perspektywa dostanie nominalnie mniej pieniędzy). Zdecydowanie

lepszym rozwiązaniem w przypadku wypłaty świadczeń kapitałowych jest ustalenie zewnętrznego benchmarku (minimalnej gwarantowanej stopy zwrotu) tak by przynajmniej zachować siłę nabywczą emerytury na stałym poziomie nie narażając przy tym emeryta na zmienność (obniżenie) emerytury. W przypadku wyników inwestycyjnych generujących nadwyżki ponad tak określoną minimalną gwarantowaną stopę zwrotu można rozważyć przekazanie wypracowanej nadwyżki do Powszechnych Towarzystw Emerytalnych jako nagroda za dobre wyniki inwestycyjne przy okazji rozważając obniżenie opłat przez nie pobieranych.

Projekt stanowiska IGTE nie określa jednoznacznie jakie instytucje będą zajmowały się wypłatą świadczeń emerytalnych. Można to rozwiązać w dwojaki sposób. Po pierwsze, świadczenia kapitałowe mogą być wypłacane przez te same instytucje, które obecnie zajmują się akumulacją oszczędności emerytalnych. Po drugie, wypłaty mogą być dokonywane przez inne instytucje. Wymaga to wypłaty zgromadzonych aktywów i przeniesienia je do innej instytucjami. Instytucjami mogły być wszystkie firmy z sektora finansowego posiadające odpowiednie kompetencje tzn. banki, ubezpieczyciele, fundusze inwestycyjne oraz w szczególności Otwarte Fundusze Inwestycyjne. W takim przypadku emeryt miałby możliwość by jego emerytura była wypłacane przez inną instytucję niż ,ta która była odpowiedzialna za akumulację kapitału. W szczególnym przypadku transfer następowałby od jednych do innych Otwartych Funduszy Emerytalnych. Rozwiązanie takie może ograniczyć ryzyko inwestycyjne niewielkich OFE związane z małym portfelem inwestycyjnym w funduszu

ochrony kapitału, szczególnie w pierwszych latach wypłacania emerytur kapitałowych.

Generalnie projekt propozycji IGTE dotyczący wypłaty emerytur kapitałowych co do kierunku i ogólnego zarysu koncepcji jest poprawny. Wymaga on jednak doprecyzowania i przemyślenia, niektórych kwestii.

Po pierwsze, dość trudnym zadaniem będzie przekonanie społeczeństwa do emerytury programowej, która jest całkowitą nowością w naszym kraju. Będzie potrzebna rzetelna kampania edukacyjna, które przedstawi w przystępny sposób funkcjonowania tego mechanizmu, jak i jasno określi zarówno jego zalety i wady. Po drugie, należy zastanowić się nad długością trwania emerytury programowej a szczególnie ujednoliceniem tego okresu by nie tworzyć nadmiernych nierówności dochodowych wśród emerytów. Również godne rozważenia jest skrócenie docelowego okresu emerytury programowej np. do 12 lat, co proponowała Komisja Nadzoru Finansowego w 2012 r. Pozwoli to na lepsze funkcjonowanie jednego z podstawowych mechanizmów systemu emerytalnego czyli redystrybucji między osobami żyjącymi krócej a osobami żyjącymi przeciętnie dłużej pozwalającego na ograniczenie ryzyka długowieczności. Również w celu ograniczenie ryzyka długowieczności można część oszczędności emerytalnych zgromadzonych w systemie kapitałowym przeznaczyć na

finansowanie emerytury dożywotniej. Ujednolicenie i skrócenie okresu emerytury programowej oraz użycie części środków do sfinansowania emerytury dożywotniej znacznie ograniczy ryzyko finansowania systemu emerytalnego bezpośrednio z budżetu państwa, co przy gwarancjach dziedziczenie emerytury programowej mogło by prowadzić do finansowania spadkobierców (również ludzi młodych) przez ogół ludzi pracujących. Zastrzeżenia budzi proponowana konstrukcja minimalnej wymaganej stopy zwrotu, która wg IGTE miałaby by być skonstruowana na podobnych jak dziś obowiązujące (w fazie akumulacji) OFE. Przyjęcie wewnętrznego benchamrku budzi ryzyko znacznej fluktuacji wysokość świadczeń emerytalnych w czasie. Prościej rzecz ujmując emeryt jednego roku może otrzymywać emeryturę znacznie niższą w roku poprzednim.

Projektowi propozycji IGTE nie brakuje również zalet. Po pierwsze, zachowuje on kapitałowy charakter systemu, co zmniejsza ryzyko polityczne bezpieczeństwa wypłat emerytur oraz pozwala na zachowanie siły nabywczej świadczenia w czasie. Po drugie, dobrze chroni zgromadzone kapitały w okresie około emerytalnym poprzez stopniowe przenoszenie środków do bezpiecznego funduszu, co znacznie ogranicza ryzyko przełożenia się strat finansowych na wysokość emerytury. W końcu IGTE proponuje dużą dobrowolność i możliwość dopasowania formy świadczenie bez nadmiernego komplikowania systemu. Warto podkreślić, że IGTE proponuje dwie formy wypłaty emerytur kapitałowych. Pierwszą jest emerytura programowa, drugą natomiast emerytura dożywotnia wypłacana przez ZUS.

Warszawa, 26.03.2013

Dawid Samoń