F jak finansowy analfabetyzm

Dlaczego Polacy niewiele wiedzą o finansach?

Stan kompetencji finansowych polskiego społeczeństwa diagnozuje m.in. Fundacja Kronenberga przy banku City Handlowym na podstawie cyklicznych badań „Postawy Polaków wobec oszczędzania” prowadzonych od pięciu lat. Efektem tej analizy jest raport „Stan wiedzy finansowej Polaków”. Powstaje on na bazie kwestionariusza oceniającego zarówno wiedzę ekonomiczną, zachowania w zakresie finansów, jak i uwarunkowania psychologiczne różnych grup społecznych.

Wyniki tych badań pokazują niepokojący obraz zachowań ekonomicznych Polaków. W aspekcie świadomości własnej wiedzy ocena ogólna wyniosła zaledwie 2,16 pkt w skali pięciopunktowej. W przypadku subiektywnego porównania osobistego stanu wiedzy z innymi osobami co piąty z respondentów stwierdził, że jest ona niższa niż u innych. Zmierzono również obiektywny poziom wiedzy finansowej: na 20 pytań z zakresu makroekonomii oraz finansów osobistych średnia liczba poprawnie udzielonych odpowiedzi wyniosła 8,3 pkt, a aż 10 proc. respondentów nie udzieliło żadnej prawidłowej odpowiedzi.

Tezę o polskim analfabetyzmie ekonomicznym i finansowym potwierdziły badania z 2012 r. „Postawy Polaków wobec oszczędzania”. Wynika z nich, że tylko 27 proc. badanych potrafiło na podstawie danych o oprocentowaniu oraz długości trwania lokaty poprawnie wyliczyć wysokość odsetek, jakie otrzymają po jej zakończeniu.

Problemem polskiego społeczeństwa jest nie tylko niski poziom wiedzy, ale również brak motywacji do zmiany tego stanu. Większość badanych uznaje wiedzę ekonomiczną za dziedzinę nudną, choć – jak przyznają – przydatną w życiu. Najlepiej jednak, gdy informacje na ten temat są serwowane w sposób lekki i przyjemny, czyli za pośrednictwem radia i telewizji.

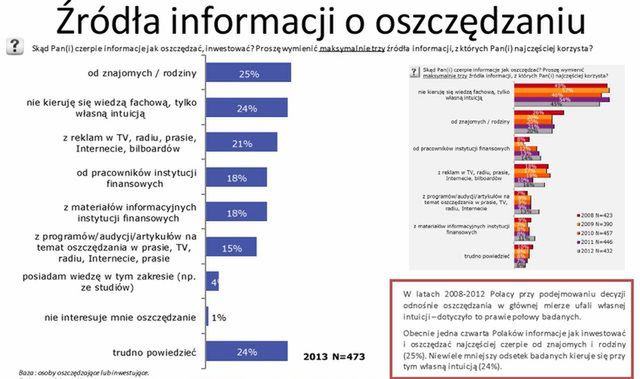

Nie staramy się szukać merytorycznych źródeł informacji. Cykliczne badania postaw pozwalają jednak pocieszyć się pozytywną zmianą tendencji – odsetek osób sięgających po profesjonalne materiały dotyczące finansów osobistych wzrósł z 24 proc. w 2008 r. do 38 proc. w 2012 r.

Nie oznacza to jednak niestety większego rozumienia tego, co czytamy o finansach. Ponad połowa twierdzi, że ci, którzy zdobywają wiedzę ekonomiczną i potrafią ją zastosować, kierują się przede wszystkim chęcią wykorzystania jej do nieuczciwego zarabiania pieniędzy. Ostatnie badania pokazały wręcz odwrót zaufania Polaków do profesjonalistów (pracowników banku, ekspertów z mediów). Aż o 6 pkt proc. wzrósł odsetek tych, którzy nie ufają nikomu bądź polegają jedynie na opinii najbliższych, podczas gdy w poprzednich edycjach ta grupa systematycznie malała. To, że obecnie ponad 2/3 respondentów z rezerwą podchodzi do wiedzy eksperckiej, można połączyć z nieustannie wychodzącymi na światło dzienne aferami finansowymi. Sprawy takie jak Amber Gold kładą się cieniem na reputacji całego sektora finansowego.

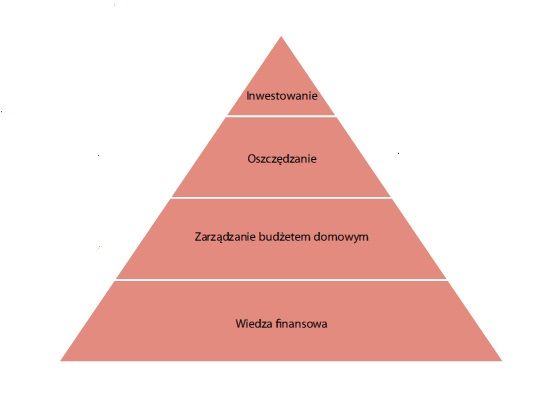

Proces kształtowania kompetencji finansowych można zobrazować w formie piramidy. U jej podstawy znajduje się nabycie wiedzy – na tym etapie niestety zatrzymuje się większość programów edukacji finansowej, co oznacza, ze odbiorcy otrzymują wiedzę, lecz nie następuje wykształcenie postaw. Wyżej znajduje się umiejętność zastosowania zdobytej wiedzy w codziennym życiu przez sprawne zarządzanie domowymi finansami. Wyższy stopień to moment, gdy posiadanie środków przekłada się na decyzję o rozpoczęciu oszczędzania. Na szczycie piramidy znajdują się inwestycje – praca zgromadzonych nadwyżek finansowych.

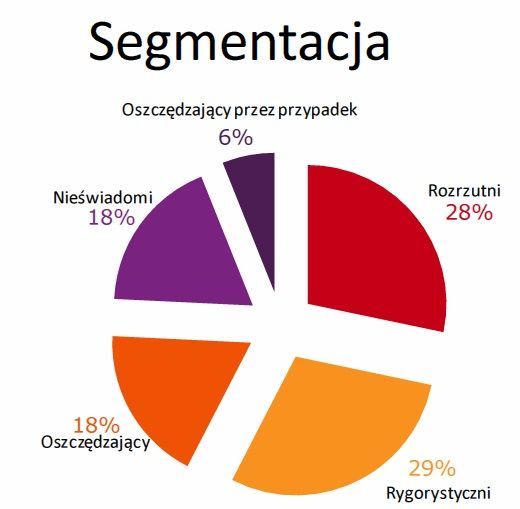

Segmentacja

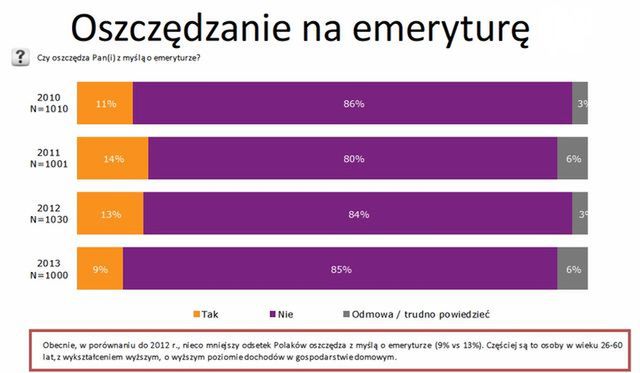

Mimo decyzji rządu w sprawie OFE temat emerytur wydaje się Polakom nadal obojętny –mniej z nas niż w latach poprzednich (11%) odkłada na emeryturę, mimo silnego przekonania, że emerytura będzie niższa od obecnego uposażenia.

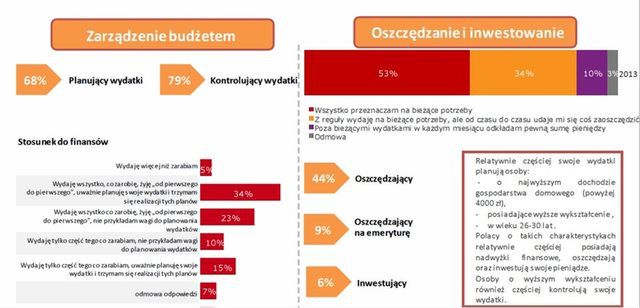

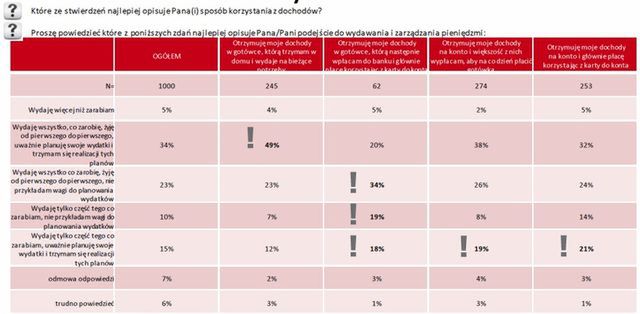

Sytuacja finansowa jest głównie przyczyną tego, że prawie jedna trzecia polskiego społeczeństwa to osoby o bardzo rygorystycznym podejściu do zarządzania własnymi środkami. Planują oni swoje wydatki „od pierwszego do pierwszego”. Nie ma tu możliwości oszczędzania, nie mówiąc o inwestowaniu.

Nastawiona na konsumpcję grupa rozrzutnych (28%) tylko pozornie uprawia styl życia idący w parze z możliwościami. Oni także nie odkładają na emeryturę i nie oszczędzają w innych celach. Jest to grupa narażona na wielkie ryzyko finansowe. 18 proc. oszczędzających planuje i kontroluje swoje wydatki. Odkładają na emeryturę i inwestują, aby zabezpieczyć się na przyszłość.

Z punktu widzenia akcji edukacyjnych warto poświęcić uwagę grupie nieświadomych (18%) – są to najmłodsi uczestnicy rynku, którzy wydają pieniądze, nie planują wydatków, nie oszczędzają i nie inwestują. Sama idea zarządzania środkami finansowymi jest im obojętna. Dlatego właśnie w tym segmencie warto wykonać jak najwięcej pracy edukacyjnej, aby zaszczepić jak najmłodszym zdrowe zasady poruszania się na rynku finansowym.

Z kolei 6 proc. oszczędzających właśnie przypadkowi powierza swoje losy. Nie planują i nie kontrolują swoich wydatków. Nie zaprząta im głowy emerytura czy inne zabezpieczenie na przyszłość.

Diagnoza poziomu kompetencji finansowych Polaków pokazuje, że w ślad za niską wiedzą idzie wiele nieracjonalnych decyzji finansowych, które mają bezpośrednie przełożenie na nasze codzienne życie.

Nie czując potrzeby zdobywania wiedzy, wręcz przypisując takie chęci tylko osobom pragnącym wykorzystać ją nieuczciwie – odgradzamy się od źródeł, które są przydatne, aby stać się świadomymi uczestnikami rynku.

W domach temat pieniędzy jest najczęściej tematem tabu. Niewielu świadomych rodziców uważa za normę nauczanie dzieci o tym, że pieniądze (i co za tym idzie – wszelkie dobra konsumpcyjne) są efektem ciężkiej pracy. Na rynku są dostępne ciekawe książeczki dla dzieci o finansach i podstawach ekonomii. Ponadto samo życie dostarcza dużo okazji do wytłumaczenia zasad ekonomii. Tymczasem w reklamie telewizyjnej dziecko zobaczy, że pieniądze tata wyjmuje „ze ściany”. Nie ma też co liczyć specjalnie na edukację przedszkolną czy szkolną. Takie programy, najczęściej finansowane przez banki, mają służyć nie tyle rzetelnej edukacji, ile ubankowieniu najmłodszych i wlepieniu produktu rodzicom, którym będzie się wydawało, że w ten sposób załatwią temat nauki.

W ocenie ekspertów Fundacji Kronenberga poprawie tego stanu rzeczy sprzyjałoby wdrożenie kompleksowej narodowej strategii edukacji finansowej. Tego typu dokumenty istnieją już nie tylko w krajach rozwiniętych, ale pojawiają sie również na tzw. rynkach wschodzących. Spośród państw należących do Organizacji Współpracy Gospodarczej i Rozwoju (OECD) blisko połowa (15) już wdrożyła taką strategię, a wśród nich są m.in. Wielka Brytania, Hiszpania, Austria, Czechy czy Węgry. Poza Europą edukacja ekonomiczna dzieci i młodzieży prowadzona jest m.in. w USA, Nowej Zelandii, Japonii, Brazylii, Indiach oraz Ghanie. Działania w tym zakresie wspiera też Unia Europejska.

Anna Raciniewska