Fed będzie działał ostrożnie

Wrześniowe posiedzenie rezerwy federalnej może stanowić przełom w polityce pieniężnej. Niemal powszechne jest przekonanie, że podjęta na nim zostanie decyzja o rozpoczęciu ograniczania skupu obligacji. Reakcja rynków zależna jest od jego skali oraz ewentualnych okoliczności towarzyszących temu posunięciu. Nie musi ono spowodować trzęsienia ziemi na giełdach.

Jeszcze niedawno wśród inwestorów oraz obserwatorów rynków nie było pewności, czy redukowanie skupu obligacji rozpocznie we wrześniu, jak sugerował komunikat z czerwcowego posiedzenia rezerwy federalnej, czy też Fed poczeka z tym do końca roku. Pilnie wypatrywano sygnałów z rynku pracy oraz sygnałów wysyłanych przez amerykańską gospodarkę. Teraz zdecydowana większość jest przekonana, że wrześniowe posiedzenie będzie pod tym względem przełomowe i długo oczekiwana decyzja wreszcie zostanie podjęta. Niewiadomą jest tylko o ile mniej pieniędzy przeznaczone będzie na zakupy obligacji. Z zapowiedzi Bena Bernanke wynikało, że może chodzić o redukcję o 10-15 mld dolarów miesięcznie, z obecnych 85 mld dolarów.

Obecnie większość jest zgodna co do tego, że skala zmniejszenia wydatków nie przekroczy 10 mld dolarów. Ponadto część ekspertów przypuszcza, że tej decyzji będzie towarzyszyć zmiana ustalonych wcześniej parametrów, od których Fed uzależnia rozpoczęcie cyklu podwyżek stóp procentowych. Do tej pory mowa jest o stopie bezrobocia wynoszącej 6,5 proc. i inflacji sięgającej 2,5 proc. W pierwszym przypadku spodziewane jest obniżenie progu do 6 proc. Co do tempa wzrostu cen nie ma konkretnych szacunków. Trudno jednocześnie liczyć, że rezerwa chętnie przystanie inflację w okolicach 3 proc. Jednocześnie też trudno przypuszczać, że Fed będzie przykręcał kurek z pieniędzmi w ślimaczym tempie. Najbardziej prawdopodobny scenariusz tego, co stanie się 18 września, to redukcja skupu o 10 mld dolarów, deklaracja że jego skala może zmieniać się w zależności od sytuacji w gospodarce (dziś obowiązuje „klauzula”, że skup może zostać zarówno zmniejszony, jak i zwiększony), pozostawienie terminu zakończenia tej operacji kwestią

otwartą (poprzednia zapowiedź określała, że będzie to połowa 2014 r.). W sprawie inflacji możliwa jest bardziej ogólna wzmianka, nie odnosząca się do konkretnego jej poziomu.

Na taki łagodny scenariusz zdają się liczyć rynki. Można to wywnioskować z ich zachowania w ostatnich tygodniach, poprzedzających nadchodzące posiedzenie Fed. Seria wypowiedzi członków Fed (charakterystyczne, że sam Ben Bernanke zachowywał w tym czasie milczenie) z przełomu lipca i sierpnia, sugerujących wrześniową decyzję o rozpoczęciu ograniczania skupu obligacji, stała się impulsem do korekty na Wall Street. W jej wyniku S&P500 od 5 do 27 sierpnia stracił 4,6 proc., oddalając się od ustanowionego w pierwszych dniach tego miesiąca rekordu wszech czasów, znajdującego się na poziomie 1709 punktów. Jednak od ostatnich dni sierpnia trwa dość dynamiczna fala wzrostowa, która doprowadziła do zwyżki S&P500 o 3,5 proc. i odrobienia większej części poprzednich strat. Takie zachowanie się inwestorów giełdowych, odliczających dni do kluczowego posiedzenia Fed, z pewnością nie świadczy o obawach z nim związanych. Podobnie, jak niedawno ustanowiony rekord. Inwestorzy nie wierzą więc, że rezerwa doprowadzi do

poważniejszych zawirowań na rynkach i są przekonani, że będzie działała wyjątkowo ostrożnie.

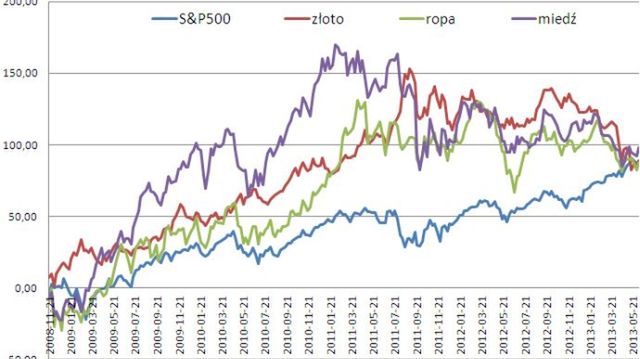

Zmiany notowań surowców i indeksów od rozpoczęcia ilościowego luzowania przez Fed (w porównaniu do stanu z listopada 2008 r.)

Skoro nie ma mowy o obawach, to czy możemy mieć do czynienia z zaskakująco optymistyczną reakcją Wall Street na decyzję Fed? Taki scenariusz jest bardzo prawdopodobny, jeśli przyjrzeć się zachowaniu Wall Street w poprzednich miesiącach. Strach przed możliwością stopniowego wycofywania się ze skupu obligacji nie są przecież kwestią ostatnich dni. Największe jak dotąd negatywne konsekwencje rynkowe przyniosło oczekiwanie na czerwcowe posiedzenie Fed i jego wyniki. Pod koniec czerwca rozpoczęła się kolejna korekta trwającego od początku roku rajdu, w wyniku którego S&P500 zyskał 17 proc. Początkowo można było sądzić, że podobnie jak w przypadku dwóch poprzednich, z lutego i kwietnia, jej skala sięgnie około 3 proc. Rzeczywiście oznaki wyczerpywania się jej potencjału pojawiły się, gdy wskaźnik zniżkował o 3,5 proc. Po kilkudniowym odreagowaniu, 19 czerwca inwestorzy usłyszeli to, czego się obawiali. Ben Bernanke, z niezbyt częstą precyzją i jasnością określił dalsze losy trzeciej rundy ilościowego luzowania

polityki pieniężnej, wskazując wrzesień, jako prawdopodobny miesiąc rozpoczęcia jej wygaszania i połowę 2014 r. jako datę ostatecznego zakończenia. Podano też do wiadomości parametry (stopa bezrobocia i inflacja), od których osiągnięcia zależeć będzie rozpoczęcie cyklu zaostrzania polityki pieniężnej, czyli można się spodziewać podwyżki stóp procentowych. Warto przypomnieć, że poziom głównej stopy procentowej Fed ustalił na 0-0,25 proc. niemal równo pięć lat temu. Reakcją na wyniki tego posiedzenia była trwająca cztery sesje fala dynamicznych spadków (łącznie o 4,7 proc.), zwiększających skalę korekty do 5,7 proc. Po jej zakończeniu indeksy na Wall Street bez przeszkód kontynuowały wspinaczkę na kolejne, rekordowo wysokie poziomy. Obecnie mamy do czynienia z podobnym scenariuszem. Znajdujemy się w fazie odreagowania spadkowej korekty i oczekiwania na posiedzenie Fed. Nawet jeśli jego wyniki będą zbieżne z oczekiwaniami inwestorów, można się spodziewać krótkotrwałej, kilkusesyjnej fali spadkowej i rozpoczęcia

dalszego ruchu w górę.

Konsekwencje długoterminowe rozpoczęcia powrotu do bardziej normalnej polityki pieniężnej nie są jednak łatwe do przewidzenia. Data jego rozpoczęcia przypada bowiem w momencie, w którym trudno jednoznacznie określić perspektywy amerykańskiej gospodarki. Prognozy, zarówno dla USA, jak i globalnej gospodarki nie są najlepsze. Międzynarodowe instytucje finansowe wciąż częściej je obniżają, niż przewidują poprawę. Na początku września OECD obniżyła szacunek tempa wzrostu amerykańskiego PKB na ten rok z 1,9 do 1,7 proc. A działania Fed przedstawia jako jeden z czynników zagrażających ożywieniu. Nie brakuje także ekonomistów, którzy podzielają ten pogląd. Co prawda w drugim kwartale PKB zwiększył się o 2,5 proc., a więc w tempie ponad dwukrotnie szybszym niż w pierwszych trzech miesiącach roku, jednak wcale nie jest pewne, że kolejne kwartały i cały przyszły rok przyniosą kontynuację ożywienia. Już sama zapowiedź wycofywania się ze skupu obligacji negatywnie oddziaływała na sytuację na amerykańskim rynku

nieruchomości. Rosnące koszty kredytu mogą pogorszyć także warunki finansowania firm. Największe zagrożenie wiąże się zaś z widocznym już też negatywnym wpływem na kondycję gospodarek rynków wschodzących. W tym kontekście, szczególnie interesujące będzie, jaką przyszłość dla amerykańskiej gospodarki widzi sam Fed. Prognozy poznamy łącznie z decyzją w sprawie QE3.

Skoro więc prognozy dla gospodarki nie są najlepsze, to dlaczego Fed przystępuje do ograniczania ultra luźnej polityki pieniężnej właśnie w takim momencie, w którym należałoby się spodziewać raczej kroków idących w przeciwnym kierunku? Niektórzy eksperci, choć znajdują się w mniejszości, wręcz sugerują taki kierunek działania. Jednak zdania co do skuteczności polityki Fed są mocno podzielone. Jedynie w pierwszej fazie kryzysu jej siła była bardzo widoczna na rynkach. Obecnie już takiej zależności nie widać. Prawdopodobnie też członkowie rezerwy federalnej doszli do wniosku, że aplikowanie gospodarce i rynkom tak nadzwyczajnych środków przez pięć lat, kiedyś musi się zakończyć.

W tym kontekście warto zwrócić uwagę na wyraźny rozdźwięk, między zachowaniem się Wall Street, a sytuacją na rynkach surowcowych. O ile amerykańskie indeksy zdają się dyskontować już nie tylko wychodzenie gospodarki ze spowolnienia, ale wręcz nadchodzący boom, to notowania większości surowców wskazują jeśli nie na zupełnie coś innego, to z pewnością nie dają sygnałów wiary w ożywienie gospodarcze. Warto obserwować losy tych surowcowo-giełdowych dysproporcji i mieć nadzieję, że ich niwelowanie będzie odbywało się dzięki zwyżkom notowań miedzi, ropy naftowej i innych towarów, a nie wskutek spadków na giełdach.

W średnim i dłuższym terminie, koniunktura na rynkach będzie zależała od sygnałów wysyłanych przez amerykańską gospodarkę oraz elastyczności Fed w reagowaniu na nie. Najnowsze wieści, dotyczące zmian personalnych w rezerwie federalnej, także będą sprzyjać temu, by wycofywanie się z łagodnej polityki pieniężnej nie spowodowało negatywnych konsekwencji. Rezygnacja Lawrence Summersa z kandydowania na szefa Fed i brak zainteresowania kandydowaniem przez Timothy Geithnera powodują, że stanowisko to obejmie prawdopodobnie Janet Yellen, uznawana za zwolenniczkę luźnej polityki pieniężnej.

Roman Przasnyski

Open Finance

| Niniejszy dokument jest materiałem informacyjnym. Nie powinien być rozumiany jako materiał o charakterze doradczym oraz jako podstawa do podejmowania decyzji inwestycyjnych. Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji i mogą ulec zmianie bez zapowiedzi. Open Finance nie ponosi odpowiedzialności za jakiekolwiek decyzje inwestycyjne podjęte na podstawie niniejszego opracowania. |

| --- |