Fed rozhuśtał gospodarkę, ale jej nie naprawił

Potężny impuls monetarny ze strony Fed wystarczył do dynamicznego, ale nietrwałego wzrostu amerykańskiej gospodarki. Mimo kolejnych dawek pieniądza, nie reaguje ona jak należy. Sytuacja zaczyna przypominać tę z początku wieku. W obawie, by nie skończyło się podobnie, rezerwa federalna nieprędko zaryzykuje zacieśniając politykę pieniężną.

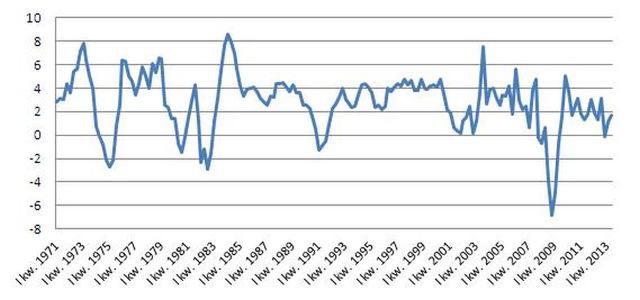

Amerykańska gospodarka nadzwyczaj szybko ożyła po największym od czasu Wielkiego Kryzysu z lat 20-tych ubiegłego wieku załamaniu na rynkach finansowych i najgroźniejszej recesji. W czwartym kwartale 2008 r. PKB Stanów Zjednoczonych skurczył się aż o 6,8 proc. Rok później rósł już o 5 proc. Wiosną 2010 r. jego wartość osiągnęła poziom sprzed załamania. Obecnie jest o ponad 9 proc. wyższa niż w dołku recesji, ale tylko o 4,7 proc. przewyższa wartość sprzed kryzysu (PKB w przeliczeniu na mieszkańca zwiększył się pierwszym przypadku jedynie o 4,1 proc., a w drugim wciąż jest niższy o 1,2 proc.).

Jednak od czterech lat, mimo nieustannej nadzwyczajnej aktywności rezerwy federalnej, prowadzącej ultra łagodną politykę pieniężną i uruchamiającej kolejne rundy luzowania ilościowego, tempo wzrostu gospodarczego systematycznie się zmniejsza. Pod koniec ubiegłego roku Ameryka wręcz otarła się o kolejną recesję i wciąż daleka jest od wyjścia z kłopotów. Wręcz przeciwnie, znalazła się w klinczu, z którego trudno znaleźć wyjście. Konieczne staje się zmniejszenie deficytu budżetowego i zahamowanie tempa przyrostu zadłużenia, a w dalszej perspektywie zmniejszenie gigantycznego długu publicznego. Osiągnięcie tych celów byłoby oczywiście łatwiejsze, gdyby gospodarka rozwijała się bardziej dynamicznie. I tak jednak niezbędne są cięcia wydatków i zwiększenie przychodów z podatków, a każde z tych działań wpływać będzie negatywnie na koniunkturę, która wciąż potrzebuje wsparcia. Skoro zaś nie może go otrzymać od rządu, pozostaje Fed.

W tym kontekście trudno się spodziewać, by rezerwa federalna rzeczywiście zdecydowała się w najbliższym czasie na jakiekolwiek próby ograniczenia luźnej polityki pieniężnej, skoro już nawet zapowiedzi takich działań spowodowały reakcje rynków finansowych mocno niekorzystne dla ożywienia gospodarki (wzrost rentowności obligacji, stanowiących podstawę ustalania oprocentowania kredytów). Jeśli tempo wzrostu gospodarczego nie ulegnie w kolejnych kwartałach przyspieszeniu, moment rozpoczęcia ograniczania programu skupu obligacji będzie odraczany. Gdy już ten proces zostanie rozpoczęty, będzie przeprowadzany w możliwie najbardziej ostrożny sposób. Bardzo prawdopodobny będzie powrót w razie potrzeby do jego skali sprzed redukcji, a niewykluczone, że wraz z jego redukowaniem pojawi się inny mechanizm, łagodzący ewentualne jej negatywne konsekwencje.

Dynamika amerykańskiej gospodarki (w proc.)

Na razie prognozy dla amerykańskiej gospodarki są umiarkowanie optymistyczne, jednak żadna z nich nie zakłada dynamicznego wzrostu. Według Międzynarodowego Funduszu Walutowego, PKB ma rosnąć w przyszłym roku o 2,6 proc. To wciąż poniżej wieloletniej średniej, wynoszącej 2,8-3,3 proc. Fed szacuje wzrost na 2,9-3,1 proc. Ich realizacja uzależniona jest od wielu rozmaitych czynników i narażona na różnorodne zagrożenia. Z pewnością proces ten będzie podlegał okresowym wahaniom, a w szczególności jego postępy będą niezwykle trudne w warunkach zacieśniania polityki pieniężnej. Wiele ośrodków analitycznych, w tym MFW, uzależnia wręcz jego powodzenie od działań rezerwy federalnej, przestrzegając przed zmianą polityki.

Fed raczej nie popełni już błędów, które w przeszłości prowadziły do rozchwiania gospodarki lub zbytniego jej schłodzenia, skutkującego pękaniem baniek cen aktywów i kryzysami o mniejszej lub większej skali i zasięgu. Trzeba zauważyć, że zdecydowane zaostrzenie polityki pieniężnej, prowadzone od połowy 1998 do połowy 2000 r., doprowadziło do pęknięcia internetowej bańki, a schładzanie prowadzone od połowy 2004 do połowy 2006 r. do krachu na rynku nieruchomości i na rynkach finansowych. Pod tym względem pierwsza dekada obecnego wieku przypomina to, co działo się w od początku lat 70. do połowy 80. Wówczas Fed walcząc energicznie z inflacją za pomocą agresywnych zmian stóp procentowych doprowadził do potężnego rozchwiania gospodarki. W tamtym okresie trzykrotnie przeżywała momenty gwałtownego osłabienia i trzykrotnie mocno szła w górę. Najbardziej stabilny okres solidnego wzrostu amerykańska gospodarka przeżywała od połowy 1985 r. do połowy 1998 r., a więc w czasie gdy stopy procentowe (po ich redukcji z

poziomu niemal 12 proc. w 1984 r. do 3 proc. w ciągu ośmiu lat) pozostawały na zrównoważonym poziomie 4,75-5,5 proc. Wówczas średnie tempo wzrostu PKB lekko przekraczało 3 proc. i nie ulegało większym wahaniom.

Z tych obserwacji płynie wniosek, że radykalne działania Fed odnoszą skutek jedynie chwilowy i zamiast stabilizować sytuację na rynkach finansowych i w gospodarce, często powodują wzrost ich rozchwiania. Za potwierdzeniem tej tezy przemawia analogia scenariuszy ostatniego pięciolecia i okresu 2003-2008. W obu przypadkach po okresie złamania gospodarki, spowodowanego zaostrzeniem polityki pieniężnej w odpowiedzi na powstanie spekulacyjnych baniek, radykalne jej rozluźnienie skutkowało gwałtowną ale krótkotrwałą poprawą koniunktury. Gdy impuls monetarny wygasał, gospodarka wchodziła w kolejny cykl spowolnienia. Z tego punktu widzenia obecne próby powrotu do bardziej normalnej polityki Fed wydają się być przedwczesne i zbyt ryzykowne.

Roman Przasnyski

Open Finance

| Niniejszy dokument jest materiałem informacyjnym. Nie powinien być rozumiany jako materiał o charakterze doradczym oraz jako podstawa do podejmowania decyzji inwestycyjnych. Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji i mogą ulec zmianie bez zapowiedzi. Open Finance nie ponosi odpowiedzialności za jakiekolwiek decyzje inwestycyjne podjęte na podstawie niniejszego opracowania. |

| --- |