Fundusze: kupowanie historycznych wyniki daje marne efekty

Dotychczasowe wyniki funduszu w niewielkim stopniu rzutują na jego potencjalne przyszłe dokonania. Warto o tym pamiętać i nie przykładać do historycznych stóp zwrotu funduszy zbyt dużej wagi.

Ustalenie właściwego dla nas profilu ryzyka, jakim powinny charakteryzować się fundusze, w które zainwestujemy, to tylko jedna strona medalu. Kolejnym dylematem jest wybór konkretnego produktu. Niemal w każdej spośród kategorii na jakie dzielą się fundusze jest zwykle po kilkanaście, a nawet po kilkadziesiąt pozycji. Pod względem podstawowych założeń co do strategii inwestycyjnej specjalnie nie różnią się one od siebie. Zawsze, oczywiście, warto zapoznać się z detalami, jednak zazwyczaj są to niuanse, nie mające większego znaczenia.

Niewątpliwie jednym z istotniejszych elementów różnicujących ofertę poszczególnych towarzystw funduszy inwestycyjnych są koszty. Koniecznie trzeba zwracać na nie uwagę, zwłaszcza na opłatę z tytułu zarządzania funduszem, bo pod tym akurat względem różnice między funduszami bywają spore.

Nie ulega jednak dyskusji, że tym co odgrywa największą rolę procesie wyboru funduszu, są wyniki osiągane w przeszłości. Z historycznymi stopami zwrotu wszelkich instrumentów inwestycyjnych jest jednak ten sam problem – nie ma żadnej gwarancji ich powtarzalności. Nie inaczej jest w przypadku funduszy. Żeby się o tym przekonać wystarczy porównać wyniki funduszy w różnych, następujących po sobie okresach.

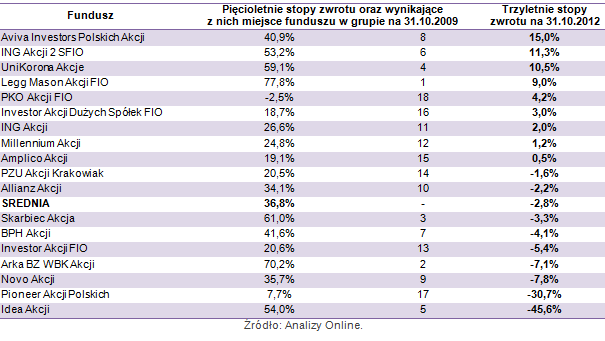

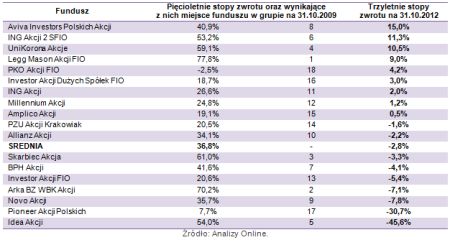

W naszym przykładzie (szczegóły w tabeli poniżej) wzięliśmy pod lupę fundusze polskich akcji uniwersalne. Porównanie przeprowadziliśmy z punktu widzenia hipotetycznego inwestora, który przed trzema laty postanowił kupić jednostki uczestnictwa kilku funduszy należących do wspomnianej kategorii. Postanowił, że zainwestuje w trzy fundusze, które w okresie poprzednich pięciu lat (październik 2004-październik 2009) miały najwyższe stopy zwrotu. W kolejności były to: Legg Mason Akcji (+77,8 proc.), Arka BZ WBK Akcji (+70,2 proc.) oraz Skarbiec Akcja (+61 proc.).

Stopy zwrotu funduszy akcji polskich

W kolejnych trzech latach, czyli do końca października 2012, Legg Mason Akcji zarobił 9 proc., co dało mu czwarte miejsce w grupie. Na tle osiągnięć pozostałych funduszy z tej kategorii można uznać ten wynik za dobry, bowiem najwyższa w tym czasie stopa zwrotu, wypracowana przez Aviva Investors Polskich Akcji, wyniosła 15 proc. Tytułem uzupełnienia dodajmy, że najgorszy wynik osiągnął Idea Akcji, tracąc 45,6 proc., a średnia wyniosła minus 2,8 proc.

Jednak dwa pozostałe – Skarbiec Akcja i Arka Akcji – straciły, po odpowiednio 3,3 i 7,1 proc. Wypadły więc gorzej od średniej rynkowej dla ich kategorii, spadając z podium daleko do drugiej dziesiątki. Zatem średni zysk, jaki zanotowałby nasz hipotetyczny inwestor, zakładając, że podzielił inwestycję po równo między trzy fundusze będące przed trzema laty liderami pod względem pięcioletnich stóp zwrotu, wyniósłby minus 0,5 proc. Pocieszeniem może być fakt, że jest to strata mniejsza od średniej, jednak zdecydowanie daleko jej do wyników wypracowanych przez obecnych liderów.

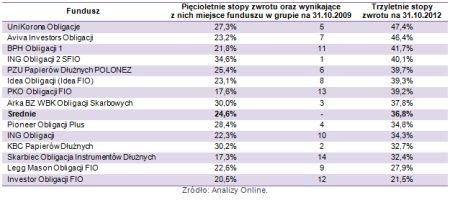

Podobne przetasowania mają miejsce w każdej grupie funduszy, bez względu na kategorię aktywów, w jakie inwestuje. Ilustracją tego jest choćby poniższa tabela, gdzie przeprowadziliśmy identyczne porównanie jak w przykładzie powyżej, z tym że w segmencie funduszy polskich dłużnych papierów wartościowych.

Stopy zwrotu funduszy polskich obligacji

Może biblijne „ostatni będą pierwszymi, a pierwsi ostatnimi” nie do końca oddaje zmiany zachodzące w tabelach prezentujących wyniki funduszy, łatwo jednak się zorientować, nawet na tak prostym przykładzie, że dotychczasowe wyniki funduszu raczej w niewielkim stopniu rzutują na jego potencjalne przyszłe dokonania. Warto o tym pamiętać i nie przykładać do historycznych stóp zwrotu funduszy zbyt dużej wagi, co oczywiście nie oznacza, żeby w ogóle się nimi nie interesować. Na uwagę zasługują z pewnością wszelkie rankingi funduszy, które między innymi oceniają regularność osiąganych przez nie wyników w kolejnych, postępujących po sobie okresach. Na bardziej zaawansowanych i dociekliwych inwestorów czeka też szereg wskaźników (m.in. beta, tracking terror, information ratio czy wskaźniki Jensena, Sharpe`a i Treynora), które pomagają ocenić skalę ryzyka ponoszonego przez zarządzającego funduszem w odniesieniu do wypracowanego przez niego zysku. Pomimo wielu zalet, wskaźniki te również nie są wolne od wad, a ich

interpretacja potrafi nie być jednoznaczna.

Bernard Waszczyk, Open Finance