IKE czy IKZE? Jak oszczędzać w ramach III filaru

Przyszłość emerytów w Polsce dawno nie prezentowała się równie niepewnie. Zła kondycja finansowa ZUS, zamieszanie wokół OFE i pogarszająca się demografia sprawiają, że coraz lepszym pomysłem wydaje się odkładanie pieniędzy na starość na własną rękę. Do takiego zachowania chce Polaków przekonać rząd, który zastanawia się nad wprowadzeniem zmian w oszczędzaniu w ramach Indywidualnych Kont Zabezpieczenia Emerytalnego.

Przyszłość emerytów w Polsce dawno nie prezentowała się równie niepewnie. Zła kondycja finansowa ZUS, zamieszanie wokół OFE i pogarszająca się demografia sprawiają, że coraz lepszym pomysłem wydaje się odkładanie pieniędzy na starość na własną rękę. Do takiego zachowania chce Polaków przekonać rząd, który zastanawia się nad wprowadzeniem zmian w oszczędzaniu w ramach Indywidualnych Kont Zabezpieczenia Emerytalnego.

IKZE to element trzeciego filara, za pomocą którego możemy gromadzić środki na emeryturę. Okazuje się jednak, że z tego mechanizmu korzysta zaledwie kilkadziesiąt tysięcy Polaków. Problemem są skomplikowane przepisy oraz opodatkowanie zysków podatkiem, który może sięgnąć nawet 32 proc. - a nawet więcej, jeśli rząd podniesie progi podatkowe.

Proponowane zmiany polegałyby na wprowadzeniu zryczałtowanego podatku (Ministerstwo Pracy proponuje 5 proc., a Ministerstwo Finansów - 15 proc.) oraz ustalenia jednakowego limitu wpłat dla wszystkich obywateli.

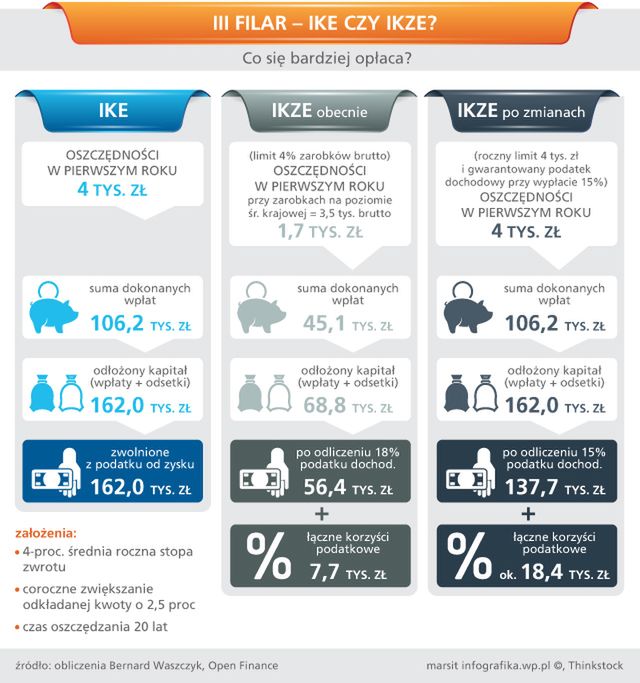

Sprawdziliśmy, czy zaproponowane zmiany zwiększą zyski z IKZE dla przeciętnego Polaka i czy to rozwiązanie jest korzystniejsze od Indywidualnych Kont Emerytalnych (IKE), czyli drugiego instrumentu w ramach III filara.

Bernard Waszczyk, analityk Open Finance, który na prośbę Wirtualnej Polski dokonał wyliczenia oszczędności w ramach III filaru, zastrzega, że uzyskane wyniki mają charakter szacunkowy.

- Największą niewiadomą, a jednocześnie czynnikiem o kluczowym znaczeniu, jest oczekiwana średnia roczna stopa zwrotu z inwestycji. Instytucje, z jakimi można zawrzeć umowę na prowadzenie IKE czy IKZE, oferują w zasadzie pełen zakres podstawowych instrumentów rynku finansowego, przeznaczonych do oszczędzania i inwestowania. Można więc odkładać na skromnie oprocentowanym rachunku oszczędnościowym w banku, ale też samodzielnie inwestować na giełdzie w akcje czy nawet instrumenty pochodne, zakładając specjalny rachunek inwestycyjny w domu maklerskim - tłumaczy analityk.

Na potrzeby porównania przyjęliśmy więc, że średnia stopa zwrotu dla IKE i IKZE jest taka sama i wynosi 4 proc. rocznie.

Z kolei kwota, którą co roku odkładamy na emeryturę, systematycznie rośnie o 2,5 proc. Według obecnych przepisów limit środków, jakie możemy przekazać do IKZE, zależy od wysokości naszej pensji. Osoba zarabiająca 3,5 tys. zł brutto może rocznie odłożyć niecałe 1,7 tys. zł. Po zmianach limit rocznych wpłat na IKZE ma być taki sam dla wszystkich i wynieść 4 tys. zł. Taki sam poziom początkowej wpłaty przyjęliśmy również dla IKE.

Indywidualne Konto emerytalne przy przyjętych założeniach pozwoliłoby zgromadzić 162 tys. zł w ciągu 20 lat.

Wyraźnie widać, że największe ograniczenie dla uzyskania wysokiej emerytury z IKZE stanowi obecnie limit rocznych wpłat. Osoba zarabiająca średnią krajową w ciągu 20 lat jest w stanie, po opłaceniu podatku, uzyskać z tej inwestycji nieco ponad 56 tys. zł. Dodatkowym bonusem są coroczne ulgi podatkowe, które łącznie wynoszą 7,7 tys. zł

Zaproponowane zmiany znacznie zwiększają przeciętnemu Kowalskiemu możliwości oszczędzania w IKZE. Odkładając maksymalną możliwą stawkę mógłby po dwudziestu latach liczyć na niemal 140 tys. zł po opodatkowaniu. Suma zwrotu podatku przekroczyłaby zaś 18 tys. zł.

Bernard Waszczyk przekonuje jednak, że oszczędzanie na IKZE po zmianach nie będzie wcale mniej opłacalne od IKE. - Gdyby pieniądze "odzyskane" dzięki uldze inwestować przy takiej samej stopie zwrotu, to można by uzyskać w sumie 165,3 tys. zł, czyli o kilka tysięcy więcej niż na IKE - wyjaśnia ekspert i podkreśla, że IKZE mogą stać się jeszcze bardziej opłacalne, gdyby przyjąć niższą stawkę podatkową.