Jak to z podatkami Kościoła naprawdę jest

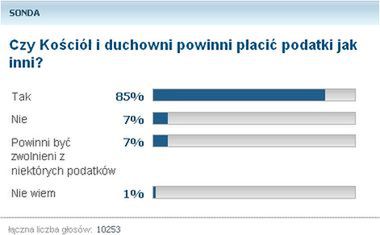

Aż 85 proc. naszych internautów jest za opodatkowaniem Kościoła. Tylko 7 proc. jest za całkowitym zwolnieniem duchownych z obciążeń. Obecny system podatkowy jest gdzieś pośrodku.

Podobnie jak na każdego obywatela i każdą firmę w Polsce, na Kościół i duchowieństwo nałożone są różne obciążenia podatkowe. Jednak ta grupa społeczna może liczyć na szczególne ulgi i zwolnienia. Nie jest jednak tak, jak twierdzi wielu z naszych internautów, że Kościół w ogóle nie płaci podatków.

Nastroje są gorące. Na naszym forum internauta reformator twierdzi: _ Za pochówek, ślub, chrzest czy za cokolwiek trzeba księżom płacić. Do kleru dopłacamy jakieś 10 mld zł rocznie. Kuria gdańska jest winna fiskusowi 14 mln zł, o. Rydzyk 4,3 mln zł, oddadzą te pieniądze??? Czy wiarę człowieka można wycenić pieniędzmi? _

Pola, lasy i kościoły

_ Kościół z chwilą wpisu do rejestru Kościołów i innych związków wyznaniowych uzyskuje, jako całość, osobowość prawną oraz korzysta ze wszystkich uprawnień i podlega obowiązkom określonym w ustawach. Jednocześnie na podstawie art. 28 ustawy z dnia 17 maja 1989 r. o gwarancjach wolności sumienia i wyznania (Dz. U. z 2005 r. Nr 231, poz. 1965, z późn. zm., dalej: ugwsw) w sprawach majątkowych Kościoły działają poprzez swoje osoby prawne _ - mówi Magdalena Kobos, rzecznik prasowy Ministerstwa Finansów.

O tym, kto jest osobą prawną Kościoła, decyduje Prawo kanoniczne.

Na podstawie tej samej ustawy Kościół jest zwolniony z opłat na fundusze lokalne i z podatków od nieruchomości, ale z wyjątkiem części przeznaczonej na działalność gospodarczą. Za użytki rolne i lasy Kościół płaci takie same podatki jak każdy Polak.

_ Zgodnie z postanowieniami art. 13 ust. 1 (ugwsw) majątek i przychody Kościołów podlegają ogólnie obowiązującym przepisom podatkowym, z wyjątkami określonymi w odrębnych ustawach _ - opisuje Magdalena Kobos.

A tych wyjątków jest wiele...

Sporo kontrowersji wzbudzają m.in. nieruchomości przekazywane przez Komisję Majątkową. Sprzedaż odzyskanego majątku przez zakon jest zwolniona z podatku od czynności cywilnoprawnych. Niektóre transakcje opiewają nawet na 100 mln zł. Oszczędność podatkowa przy takiej transakcji to 2 mln zł. Zwolnienie jest możliwe tylko wtedy, gdy sprzedawana nieruchomość nie jest przeznaczona do działalności gospodarczej.

_ Także inne Kościoły - bądź ich osoby prawne - oraz związki wyznaniowe korzystają w Rzeczypospolitej Polskiej z analogicznego zwolnienia z podatku od czynności cywilnoprawnych _ - zauważa Magdalena Kobos.

Wśród ujętych w różnych ustawach uprzywilejowanych podmiotów są Adwentyści Dnia Siódmego, Polski Autokefaliczny Kościół Prawosławny, Kościół Chrześcijan Baptystów, Kościół Ewangelicko-Augsburski oraz żydowskie gminy wyznaniowe. Kościół SA

Związki wyznaniowe często prowadzą własną działalność gospodarczą. I w tym przypadku mogą liczyć na spore ulgi. Jeśli jedynymi udziałowcami kościelnego przedsiębiorstwa czy spółki są osoby prawne Kościołów, a dochody zostały przeznaczone na cele kultowe, oświatowo-wychowawcze, naukowe, kulturalne, działalność charytatywno-opiekuńczą, punkty katechetyczne, konserwację zabytków oraz na inwestycje sakralne i remonty, to nie płacą podatku.

Wolne od obciążeń są dochody z niegospodarczej działalności statutowej. Kościół nie musi również prowadzić dokumentacji wymaganej w Ordynacji podatkowej!

Nie musi również w ciągu roku odprowadzać zaliczek na podatek dochodowy, nie ma także obowiązku składania urzędom skarbowym zeznania o wysokości dochodu lub straty osiągniętego w roku podatkowym.

Nie na każdą działalność duchowni uzyskają zwolnienie.

_ Zwolnienie nie dotyczy dochodów uzyskanych z działalności polegającej na wytwarzaniu i handlu wyrobami przemysłu elektronicznego, paliwowego, tytoniowego, spirytusowego, winiarskiego, piwowarskiego, a także pozostałych wyrobów alkoholowych o zawartości alkoholu powyżej 1,5 proc. oraz wyrobów z metali szlachetnych albo wyrobów z ich udziałem _ - mówi Magdalena Kobos.

Krótko mówiąc, prałat Jankowski za swoje wino powinien zapłacić podatek.

Opodatkować księdza?

Oprócz podatków, które uiszcza Kościół jako instytucja, są też podatki dochodowe płacone przez duchownych. Księża rozliczają się z fiskusem ryczałtem, który dodatkowo pomniejszany jest o zapłaconą w kwartale składkę na ubezpieczenie zdrowotne.

Wysokość ryczałtu w przypadku proboszczów zależy od wielkości parafii. W przypadku najmniejszych - do 1000 wiernych - kwartalna opłata wynosi 363 zł. Z największych - powyżej 20 000 - co trzy miesiące do kasy państwa wpływa 1296 zł.

Także wikariusze muszą uiszczać podatek. Zależy on nie tylko od wielkości parafii, ale też od wielkości miejscowości. Stawki wynoszą od 113 zł w parafiach do 1000 osób znajdujących się na terenie gmin i miejscowości do 5000 mieszkańców do 422 zł w parafiach powyżej 10 000 wiernych znajdujących się w miastach powyżej 50 000 mieszkańców.

Ustawodawca dał jednak księżom wybór.

_ Osoby duchowne mogą zrzec się opodatkowania w formie ryczałtu za dany rok podatkowy i opłacać podatek dochodowy na zasadach ogólnych _- opisuje Magdalena Kobos.

Informacji, ilu księży skorzystało z takiej możliwości, nie udało nam się zdobyć.

Jeśli duchowny uzyska dochód z innego tytułu niż umowa o pracę, to zaliczy się go do przychodu z działalności wykonywanej osobiście. A one są opodatkowane na zasadach ogólnych - według progresywnej skali podatkowej.

W przypadku tzw. pensji katechetycznych o tym, jaki podatek zapłaci duchowny, decyduje rodzaj umowy.

Jednym ze źródeł dochodu może być wynajem powierzchni biurowych i mieszkalnych lub dzierżawa gruntów. W tym przypadku duchowni muszą rozliczać się z fiskusem jak każdy obywatel.

_ Dochody osób duchownych osiągane np. z pozarolniczej działalności gospodarczej lub najmu, podnajmu, dzierżawy, poddzierżawy i innych umów o podobnym charakterze, opodatkowane są podatkiem dochodowym od osób fizycznych na takich samych zasadach jak dochody z tych źródeł przychodów pozostałych podatników _- potwierdza Magdalena Kobos.

Oczywiście jak wszędzie, także w Kościele, prawdopodobnie znajdą się osoby chcące ominąć podatki. Sposobów może być wiele. W idealnym systemie podatkowym nie da się oszukać fiskusa, prowadząc rozliczenia pod płaszczykiem fundacji, nie ma lewych faktur itp. Ale czy taki system istnieje?

| Prof. Ryszard Bugaj, ekonomista, doradca Prezydenta RP Mam mieszane uczucia w tej sprawie. Opodatkowanie jest rozwiązaniem nowoczesnym i w długim okresie jest przyszłością. Z drugiej strony wszystkie rozwiązania, gospodarcze też, nie mogą abstrahować od zaszłości. W ekonomii jest modne powiedzenie o tzw. zależności od ścieżki. Nie wolno jej zapominać. Jeżeli tradycja jest akceptowana, to nie można jej lekceważyć. Nie można dowolnie przenosić procedur, nie biorąc pod uwagę uwarunkowań historycznych. Jeżeli dzisiaj Kościół mówi kategorycznie "nie" zmianom w podatkach - a, z tego co wiem, mówi - to nie należy tego wymuszać. Trzeba szukać pewnych rozwiązań przejściowych. Są one związane z funkcjonowaniem finansów Kościoła jako całości. Natomiast sygnały, które otrzymujemy w sprawie odzyskiwania majątku, i spekulacje, które się dokonują, są niepokojące. Tu fiskus i państwo powinny być dużo bardziej stanowcze. Gdyby to ode mnie zależało, to ja bym przekazał z budżetu 20-30 mln zł na Świątynię Opatrzności, a

jednocześnie twardo bym zwalczał spekulacje. Argument o tym, że państwo jest neutralne światopoglądowo, że nie wszyscy są wyznawcami Kościoła - ja sam nie jestem - jest według mnie wątpliwy. Wiele pieniędzy wydajemy na różne grupy. Jeżeli ktoś ma czwórkę dzieci, to płacimy za wszystkie. A czwórkę dzieci mają nieliczni. Duchowni powinni być objęci podatkiem dochodowym. Jednak wielkim problemem, nie tylko w przypadku duchownych, jest zdefiniowanie dochodów. Prowadząc działalność gospodarczą można w jej ciężar wrzucić różne wydatki konsumpcyjne. Jeżeli duchowny użytkuje samochód, to czym się to różni od tego, gdy przedsiębiorca prowadzi sklep i korzysta z auta? Potrzebujemy zrównoważonych rozwiązań. Powinniśmy uszanować tradycję, jednocześnie robiąc krok w kierunku standardów rynkowych, które są potrzebne nie tylko w przypadku Kościoła, ale i rolników czy prywatnych przedsiębiorców. Uporządkowałbym sytuację podatkową, by zbliżyć ją do zasad ogólnych rozliczania podatku dochodowego. Na pewno rozwiązałbym problem

Komisji Majątkowej i na pewno zdecydowałbym się na pewien rodzaj dotacji. Szczególnie tam, gdzie mamy do czynienia z zasobem, który ma wartość historyczną czy architektoniczną. |

| --- |

Jan Kaliński

Wirtualna Polska