Klienci banków zapłacili za kryzys

W ciągu ostatniego roku większość banków wprowadziła podwyżki. W górę poszły opłaty za prowadzenie rachunku, używanie karty płatniczej, czy koszty przelewów.

Światowy kryzys finansowy miał dla banków poważne konsekwencje. Po upadku Lehman Brothers i ujawnieniu kłopotów finansowych innych instytucji, banki straciły do siebie zaufanie. Ograniczyły do minimum udzielanie sobie pożyczek, więc rynek międzybankowy po prostu zamarł. Niektóre banki zostały odcięte od źródła finansowania. Dla polskich banków problemem stało się również pożyczanie pieniędzy od swoich spółek matek, bo te często były w opłakanej sytuacji finansowej. Musiały więc przekonać klientów do powierzenia nowych środków. To zaowocowało wykrwawiającą wojną depozytową, kiedy to banki licytowały się na wysokość odsetek płaconych od lokat. Do tego dołożyło się spowolnienie gospodarcze i gorsza sytuacja finansowa samych klientów banków: zarówno firm jak i osób fizycznych. Ryzyko, że udzielone wcześniej kredyty nie będą spłacane rosło z dnia na dzień. Bankowcy musieli więc ratować swój biznes, i jak to zazwyczaj bywa, zrobili to kosztem klientów. Zaczęto szukać dodatkowych przychodów i oszczędności. Widać to

dokładnie po tym jak w ciągu ostatniego roku zmieniła się oferta bankowych rachunków.

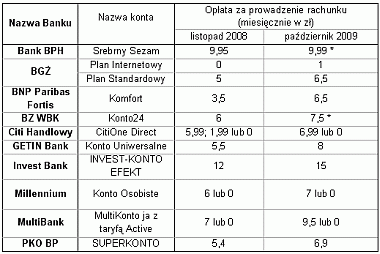

Porównaliśmy aktualną ofertę z tą z listopada ubiegłego roku. Okazało się, że większość banków zmieniła swoje tabele opłat i prowizji na niekorzyść klientów. Dziesięć banków podniosło opłaty za prowadzenie rachunku: BPH, BGŻ, BNP Paribas Fortis (w stosunku do przejętego Dominet Banku), BZ WBK, Citibank, Getin Bank, Invest Bank, Millennium, MultiBank i PKO BP.

O ile wzrosły opłaty za prowadzenie rachunku

Nie dość, że w górę poszły opłaty za prowadzenie rachunku, to kilka banków zaostrzyło zasady zwalniania z tych opłat. Na przykład w Millennium rok temu można było liczyć na niższą opłatę, jeśli na konto wpływało co miesiąc 1,5 tys. zł. teraz potrzebne jest średnie saldo w wysokości 5 tys. zł. Z kolei w MultiBanku opłata była zwracana jeśli wpływy na konto przekroczyły 1,5 tys. zł, podczas gdy teraz bank wymaga 2,5 tys. zł.

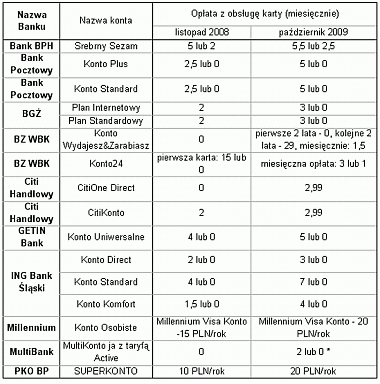

Opłata za prowadzenie rachunku to najbardziej rzucający się w oczy element kosztów usług bankowych, ale nie jedyny. Ważne jest również to, ile płacimy za niezbędną do pełnej funkcjonalności konta kartę płatniczą do rachunku. A te według naszego porównania podrożały aż w trzynastu bankach: BPH, Pocztowym, BGŻ (dla klientów, którzy nie korzystają aktywnie z karty), BNP Paribas Fortis, BZ WBK, Citibanku, Deutsche Banku, Getin Banku, ING, Millennium, MultiBanku oraz w PKO BP i Inteligo.

O ile podrożały karty płatnicze

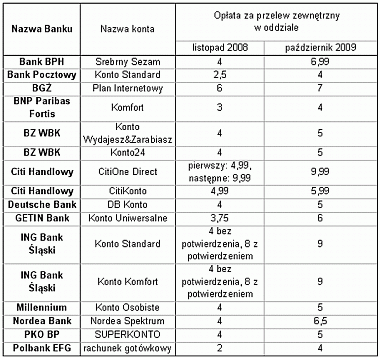

Oczywiście podrożały również podstawowe operacje czyli przelewy. Tu niekorzystne dla klientów zmiany dało się znaleźć również w trzynastu bankach. W górę poszły głównie ceny za przelewy wykonywane w oddziałach. Przelewy internetowe drożały dużo rzadziej, jedynie w Getin Banku (z 1 do 1,5 zł) i Millennium (z 0 do 0,5 zł). Widać, że banki oprócz szukania dodatkowych źródeł przychodów próbowały skłonić klientów do mniej kosztownych z punktu widzenia instytucji sposobów kontaktu. Za pośrednictwem Internetu klient w zasadzie obsługuje się sam, a pensje osób zatrudnionych w bankowym okienku to z kolei pokaźny koszt, który banki przecież cały czas redukują zmniejszając zatrudnienie.

O ile podrożały przelewy w oddziałach

To, co wymieniliśmy powyżej, to oczywiście tylko kilka pozycji z cenników banków. W górę szły również inne opłaty na przykład za wypłaty z obcych bankomatów, wysyłanie monitów, czy przyznanie kredytu odnawialnego. Równocześnie kurczyły się kwoty, które klienci mogli uzyskać od banków. Oprocentowanie ROR-ów, i tak już niskie, spadło jeszcze bardziej, aż w większości przypadków sięgnęło dna w postaci 0 proc. W sumie te wszystkie zmiany, w zależności od banku, czy sposobu korzystania z konta mogą klientów kosztować od kilkudziesięciu, nawet do kilkuset złotych rocznie.

Mateusz Ostrowski, Michał Sadrak

Open Finance