Koszykowe postrzeganie Polski

Od miesiąca bez przerwy słyszymy, że Polska jest w tym samym koszyku rynków wschodzących dlatego rentowności obligacji rosną a waluta słabnie. Czy rzeczywiście inwestorzy zagraniczny lub fundusze spekulacyjnie tak samo postrzegają nasz kraj jak oddalone o tysiące kilometrów Chile czy Turcję?

Od miesiąca bez przerwy słyszymy, że Polska jest w tym samym koszyku rynków wschodzących dlatego rentowności obligacji rosną a waluta słabnie. Czy rzeczywiście inwestorzy zagraniczny lub fundusze spekulacyjnie tak samo postrzegają nasz kraj jak oddalone o tysiące kilometrów Chile czy Turcję?

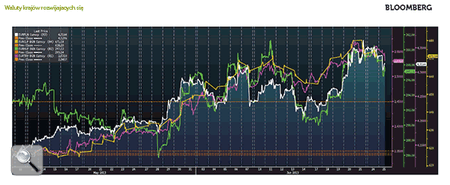

W połowie maja polski złoty był notowany do euro w okolicach 4.15, a w ostatni poniedziałek o 20 gorszy wyżej (4.35). Oznacza to około 5 % osłabienia w stosunku do europejskiej waluty. Jeżeli spojrzymy wykres zamieszczony poniżej to wcale nie było największe osłabienie. Stabilne w ostatnim czasie chilijskie peso, choć poruszało się w tym samym kierunku co krajowa waluta to straciło niespełna 10%. W tym samym tempie traciła turecka lira, chociaż jej koszty finansowania czy sytuacja polityczna jest o wiele stabilniejsza niż targanej zamieszkami Turcji. Aby jeszcze bardziej zamazać obraz rynku walutowego węgierski forint stracił od połowy maja zaledwie 1%. Jak wytłumaczyć taką sytuację?

Kurs EUR/PLN (biała linia, skala druga od prawej), EUR/CLP (skala pierwsza od prawej euro do chilijskiego peso), EUR/HUF (skala trzecia od prawej, euro do forinta) EUR/TRY (skala pierwsza od lewej, euro do liry tureckiej).

W celu uzyskania odpowiedzi na powyższe pytanie sięgamy do wykresu opisującego rynek długu. Dobrze na nim widać jak do połowy maja bieżącego roku wszystkie rentowności 10 – letnich obligacji porównywanych krajów spadały. Gdy okazało się, że zbliżamy się do końca luzowania ilościowego (kluczowy dzień to 22 maja kiedy to szef Rezerwy Federalnej powiedział w wystąpieniu przed Kongresem, że QE może zostać redukowane w perspektywie kilku miesięcy; potwierdzały to również opublikowane w tym samym dniu „minutes” z majowego posiedzenia) wykresy wystrzeliły. Potwierdzałoby to hipotezę, że odpływ mniejszy dostęp do taniego pieniądza (w perspektywie USA może zacząć podnosić stopy procentowe) zostanie ograniczony.

Zaczęły się więc osłabiać nie tylko obligacje gospodarek rozwijających się ale również i wysoko uprzemysłowionych. Skala tego osłabienia jednak była różna w różnych nawet w postrzeganych przez pryzmat jednego koszyka krajach. I tak w Polsce rentowności wzrosły z okolic 3% na 4.5%. W Turcji natomiast oprocentowanie obligacji 10-letnich (tych denominowanych w USD, gdyż papiery w lokalnej walucie są wysoko oprocentowane ze względu na inflację) wzrosło z 3.25% aż do 5.73 (polskie denominowane w euro wzrosły z 2.3% do 3%). Pogorszenie się sytuacji Ankary ma oczywiście związek z sytuacją społeczno-ekonomiczną.

Jednak z analizą gospodarek wschodzących nie jest wcale tak prosto. Czeska korona, mimo afery politycznej, która doprowadziła do upadku rząd właściwie w ogóle się nie zmieniła w ostatnim miesiącu, chociaż jej rentowności jej obligacji wzrosły również znacząco (z 1.5% do 2.5%). Dochodzimy więc do niestandardowego momentu, który ciężko przedstawić za pomocą wykresów. Są to płynność danych rynków i wielkość przepływu kapitału.

Wielu inwestorów krótkoterminowych stosuje prostą strategię nastawioną na krótkoterminowy zysk. Pożyczają tanio pieniądze (denominowane w USD lub EUR; było to znacznie ułatwione dzięki luzowaniu ilościowemu) i inwestują w papiery dłużne które są wysoko oprocentowane. Nie zarabiają jednak oni na samych obligacjach (nie czekają aż 10 letnie papiery skarbowe zapadną). Grają jedynie na ich cenie oraz próbują również zarobić na kursie np. EUR/PLN. Jeszcze we wrześniu 10-letnie obligacje maiły 5% rentowności, a po kilku miesiącach spadły one do 3%. Inwestor przez te kilka miesięcy na cenie tych papierów inwestor zarobił około 16% (zmiana na 1% rentowności na 10-letnich papierach oznacza około 8% zmiany na cenie. Ma to związek z tym, że cena zawiera przyszłe płatności odsetek). Oczywiście w podobnie (choć niedokładnie tak samo) zachowuje się cena papieru dłużnego jak rentowności rosną (wtedy cena spada).

Tak znaczne zmiany cen (mogą być znacznie wyższe niż na giełdzie)

przyciągają krótkoterminowy kapitał, który kupuje zarówno emisje na rynku pierwotnym jak i wtórnym (płynność jest duża więc teoretycznie łatwo jest opuścić rynek). Problem oczywiście się pojawia, gdy nagle warunki się zmieniają (lub mają się zmienić jak to miało miejsce obecnie). Wtedy wszyscy nagle starają się opuścić rynek (pokaźnie zyski jednak szybko topnieją, a dodatkowo osłabia się krajowa waluta, co powoduje dalsze zmniejszenie zysku/ lub stratę). W tym samym momencie pojawiają się inne fundusze które grają np. tylko na walutach. Rozhuśtany rynek daje spore możliwości krótkiego zysku (interwencje NBP czy BGK mają przeciwdziałać hasaniu takiego kapitału).

Zmiany kursów walutowych mają więc wiele przyczyn. Nie zawsze przebywanie w tym samym koszyku oznacza taką samą zmianę procentową walut (choć kierunek jest często zachowany). Ruchy mogą wzmocnić lub osłabić czynniki lokalne (dla Chile ważna jest cena miedzi, a ponieważ ta spada to tamtejsza waluta znacznie się osłabiła mimo solidnej gospodarki; z drugiej strony węgierski forint w ostatnich miesiącach był slaby i „niegrany” więc jego ominęła silna wyprzedaż; innym przykładem był izraelski szekel, który również pozostawał tym razem poza zainteresowaniem krótkoterminowych graczy zresztą podobnie jak lokalny rynek długu.

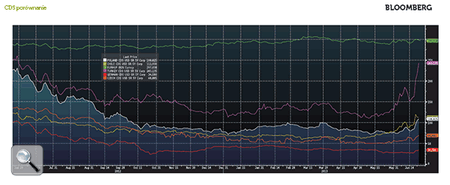

Reasumując przebywanie przez waluty w tym samym koszyku rzeczywiście powoduje, że ruchy są często podobne. Jednak już skala tych zmian może być zupełnie inna a jej określenie wymaga głębszej analizy. Na koniec dla fundamentalnej kondycji danego kraju warto też spojrzeć na CDSy danej gospodarki (koszt zabezpieczenia przed niewypłacalnością danej gospodarki – im mniej tym lepiej). Jeżeli rynek walutowy czy też obligacji jest zaburzony krótkoterminowymi czynnikami jest on dość wiarygodnym wskaźnikiem stabilności danej gospodarki (widać, że dla Polski jest on dla wielu miesięcy na stałym, relatywnie niskim poziomie).

Polskie (biała linia), Chilijskie (jasno żółta), Węgierskie (zielona), Tureckie (fioletowa), Niemieckie (czerwona), Czeskie (pomarańczowa).

Marcin Lipka

Analityk Cinkciarz.pl