Nieruchomości. Za 4 tysiące brutto rodzina kupi mieszkanie

Trzyosobowa rodzina, w której dwie osoby zarabiają po 4 tysiące brutto miesięcznie mogłaby pożyczyć na mieszkanie 410 tys. złotych – wynika z badania przeprowadzonego przez HRE Investments. To pozwala myśleć o własnym mieszkaniu w każdym mieście wojewódzkim. Warunek? Posiadanie kilkudziesięciu tysięcy na wkład własny i koszty transakcyjne.

Temat planowanej podwyżki płacy minimalnej do 4 tys. złotych brutto budzi skrajne emocje. Bez wątpienia jednak realizacja tego scenariusza może mieć bardzo mocny wpływ na sytuację na rynku nieruchomości. Powód jest prosty – dziś zarabiając płacę minimalną nie ma co liczyć na kredyt hipoteczny wystarczający na zakup mieszkania w największych miastach.

Dotyczy to także rodzin gdzie na budżet domowy składają się dwie pensje minimalne. Banki spytane o maksymalną zdolność kredytową osób wychowujących jedno dziecko i inkasujących po najniższej krajowej odpowiadają, że taka rodzina może liczyć co najwyżej na kilkadziesiąt tysięcy złotych kredytu.

4 tysiące robią różnicę

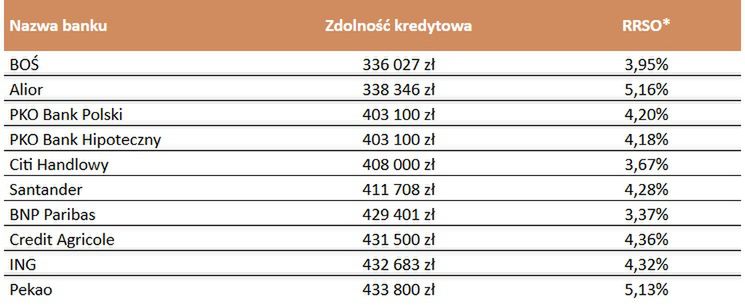

A co się stanie jeśli przyjmiemy, że każdy z rodziców przynosi do domu po 4 tys. złotych brutto miesięcznie, czyli ponad 2,8 tys. zł „na rękę”? Wtedy z deklaracji banków wynika, że zdolność kredytowa rośnie do 410 tys. złotych. Jest to mediana, a więc znajdziemy zarówno banki chcące przykładowej rodzinie pożyczyć więcej, jak i takie, które pożyczą mniej. Do tej drugiej grupy można zaliczyć BOŚ Bank i Alior, gdzie zdolność kredytowa przykładowej rodziny nie przekracza 340 tysięcy. Na drugim biegunie znajdziemy Credit Agricole, ING i Pekao w których to wzięta pod uwagę rodzina mogłaby pożyczyć na mieszkanie ponad 430 tysięcy.

Obejrzyj: Sztuczna inteligencja może nas zgubić. Jednak bez niej nie ma mowy o bezpieczeństwie

Ale uwaga! Zakładamy w naszych obliczeniach, że rodzina chce zadłużyć się na 30 lat. Familia nie posiada żadnych zobowiązań finansowych (kart kredytowych i nie spłaca rat), ale zdążyła już zbudować pozytywną zdolność kredytową korzystając w przeszłości z produktów kredytowych.

Warunki kredytowe dla rodziny, w której dwie osoby zarabiają po 4 tys. zł brutto miesięcznie*

Wciąż bez wkładu ani rusz

Aby jednak tyle pożyczyć potrzeba też niemało wkładu własnego. Przypomnijmy, że chcąc zadłużyć się na zakup mieszkania trzeba dziś posiadać minimum 10%, a najlepiej 20% wartości kupowanego lokum w gotówce. To znaczy, że jeśli rodzina chciałaby kupić mieszkanie za 456 tys. złotych, to 410 tysięcy mogłaby pożyczyć (wspomniana wyżej mediana zdolności kredytowej), a prawie 46 tysięcy musiałaby mieć na koncie. To wyraźnie utrudnia możliwość zakupu własnych "czterech kątów" szczególnie przez osoby kupujące pierwsze mieszkanie.

Gdyby tego było mało dodatkowe 15-35 tysięcy trzeba mieć w omawianym przypadku, aby pokryć tzw. koszty transakcyjne (podatki, prowizje, opłaty notarialne czy sądowe). W sumie daje to już konieczność posiadania 60-80 tysięcy złotych gotówki, a ani słowem nie wspomnieliśmy dotychczas o konieczności wykończenia, odświeżenia czy wyposażenia lokalu, co nierzadko pochłania znaczne kwoty.

Pieniądze są barierą

I choć wymagana kwota gotówki jest i wciąż pozostanie poważną barierą w myśleniu o własnym "M", to bez wątpienia podniesienie płacy minimalnej do zapowiadanych poziomów oznacza, że dla wielu osób zakup mieszkania przy pomocy kredytu hipotecznego stanie się wizją bardziej realną niż dziś.

Z analizy przygotowanej przez HRE Think Tank, wspólnie z Bankiem Światowym, wynika, że z punktu widzenia banku, ryzyko udzielania kredytów hipotecznych osobom kupującym pierwsze mieszkanie jest relatywnie niskie - mówi Michał Cebula, prezes Heritage Real Estate.

- Takie osoby spłacają kredyty znacznie sumienniej niż na przykład ci, którzy zadłużają się na zakup kolejnych nieruchomości – szczególnie nabywanych w celach inwestycyjnych. Stąd utrzymywanie jednego – sztywnego – wymagania odnośnie wkładu własnego dla wszystkich kredytobiorców jest nieuzasadnione - dodaje.

- Szczególnie osoby pożyczające relatywnie niewielkie kwoty w celu zakupu swoich pierwszych "czterech kątów" mogłyby korzystać z preferencyjnych zasad zadłużania się bez wkładu własnego. Nie powinno to stwarzać zwiększonych zagrożeń dla systemu bankowego, a wyraźnie ułatwiłoby drogę do własnego mieszkania oraz eliminowało wykluczenie społeczne, tej grupy osób w sposób systemowy - puentuje.

- Do porównania zostały przyjęte następujące założenia: małżeństwo z dzieckiem. Rodzice pracują od lat na pełen etat na umowie o pracę. Dochód rodziny na poziomie 5,7 tys. zł netto miesięcznie. Kredytobiorca mieszka w mieście o 300 tys. mieszkańców. Pozytywna historia kredytowa. Na ten moment rodzina spłaciła wszystkie kredyty, nie posiada kart kredytowych czy limitów w kontach. Rodzina posiada za to samochód wart 15 tys. zł. Przeciętne deklarowane miesięczne koszty utrzymania na poziomie 2 tys. zł miesięcznie. Rodzina skłonna jest skorzystać z dwóch dodatkowych produktów bankowych - rachunku ROR z przelewem wynagrodzenia i karty płatniczej lub kredytowej. Kredytobiorca woli unikać ubezpieczeń typu: od utraty pracy, na życie itp. Może z nich skorzystać jeśli będzie to bezwzględnie konieczne albo oznaczać będzie wyraźnie niższe łączne koszty. Rodzina chce się zadłużyć na 30 lat. Raty równe.

Rzeczywista roczna stopa oprocentowania z uwzględnieniem dodatkowych kosztów okołokredytowych obliczona dla długu zaciąganego na zakup mieszkania wartego 200-250 tys. złotych

Bartosz Turek, główny analityk HRE Investments

Masz newsa, zdjęcie lub filmik? Prześlij nam przez dziejesie.wp.pl