Od 7 do 22 września można składać zapisy na certyfikaty Allianz Platinium Funduszu Inwestycyjnego Zamkniętego. Ma to być fundusz tzw. absolutnej stopy zwrotu. Jego celem jest zatem osiąganie zysku bez względu na koniunkturę panującą w poszczególnych klasach aktywów, jak akcje, obligacje, waluty surowce czy instrumenty pochodne, co ma umożliwić strategia inwestycyjna polegająca na swobodnym alokowaniu środków, bez stosowania żadnych dodatkowych ograniczeń, oczywiście poza tymi, które narzuca prawo.

Taka strategia inwestycyjna nie jest nowością, bo stosują go także inne fundusze. Nowością jest to, że Allianz TFI zdecydowało się na utworzenie funduszu zamkniętego, skierowanego do zamożnych klientów indywidualnych (wartość minimalnej inwestycji w jego przypadku to 250 tys. zł, podczas gdy w funduszach otwartych zarządzanych przez to TFI na początek wystarczy - w zależności od funduszu - 200 lub 1000 zł). Co prawda nie jest to pierwszy fundusz zamknięty zarządzany przez to Allianz TFI, ale dwa poprzednie skierowane są do inwestorów instytucjonalnych, w tym do spółek z grupy kapitałowej Allianz.

Podobnie przed kilkoma miesiącami postąpiło Legg Mason TFI, które wcześniej nie posiadało w ofercie produktowej ani jednego funduszu zamkniętego. W subskrypcji trwającej do końca czerwca br. towarzystwo sprzedało certyfikaty funduszu Legg Mason Skoncentrowany FIZ o łącznej wartości przekraczającej 36 mln zł. Minimalna kwota inwestycji wynosiła w tym przypadku 50 tys. zł. Fundusz inwestuje głównie w akcje spółek notowanych na warszawskiej giełdzie, a jego podstawowymi cechami jest niska dywersyfikacja (10-20 spółek w portfelu) oraz wysoka koncentracja (udział jednej spółki w portfelu do 20 proc. jego wartości), co umożliwiają luźniejsze kryteria inwestycyjne określane przez ustawę o funduszach inwestycyjnych. 25 sierpnia na GPW odbyło się pierwsze notowanie certyfikatów tego funduszu.

Za pioniera tego typu działań wśród dużych TFI należy uznać BZ WBK AIB, które w połowie ubiegłego roku wystartowało z funduszem Arka BZ WBK Akcji Środkowej i Wschodniej Europy FIZ. Minimalna wartość inwestycji początkowej ustalono wówczas na 50 tys. zł. O planach utworzenia funduszu zamkniętego dla bogatszych klientów poinformowało też ostatnio Quercus TFI, choć akurat to towarzystwo od początku celuje w zamożniejszych inwestorów (aby zainwestować w dowolny fundusz otwarty zarządzany przez tę firmę trzeba dysponować co najmniej 20 tys. zł).

Od dłuższego czasu sporo funduszy zamkniętych w ofercie mają BPH TFI i KBC TFI, z tym że w ich przypadku do złożenia zapisu w trakcie subskrypcji wystarczyło 1000 zł. To stosunkowo niewiele i nie można raczej określić tej oferty jako nakierowanej wyłącznie na inwestorów z większą ilością gotówki. Jako takie fundusze te nie wpisują się więc w opisywany przez nas trend.

Więcej zamkniętych, mniej otwartych

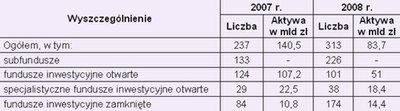

Jeszcze do niedawna fundusze zamknięte były rynkową niszą, którą zapełniały mniejsze, głównie prywatne, nie należące do banków towarzystwa funduszy inwestycyjnych (TFI). To jednak bardzo dynamicznie się zmienia. W 2008 roku liczba funduszy ogółem wzrosła w sumie o 76, przy czym było to w głównej mierze zasługą właśnie FIZ-ów, których liczba wzrosła o 90 sztuk. Funduszy otwartych wręcz ubyło (o 23 sztuki).

Uwagę zwraca jednak nie tyle wzrost liczby FIZ-ów, co diametralna zmiana struktury całego rynku. Podczas gdy na koniec 2007 roku fundusze zamknięte z 10,8 mld zł aktywów, stanowiły niespełna 8 proc. rynku, to już rok później, było to ponad 17 proc. Stało się tak oczywiście przede wszystkim z racji spadku aktywów po stronie funduszy otwartych (-52 proc.) i specjalistycznych otwartych (-18 proc.). W tym samym czasie aktywa FIZ-ów wzrosły o 33 proc.

Liczba i aktywa netto funduszy inwestycyjnych wg typu

Porównując dane zebrane w powyższej tabeli łatwo zrozumieć, czemu tworzeniem funduszy zamkniętych coraz częściej interesują się TFI, które dotychczas kierowały ofertę do masowego odbiorcy, celując w klientów dysponujących mniejszymi kwotami, rzędu kilku- czy kilkunastu tysięcy złotych. Brak zróżnicowania źródeł przychodów i koncentrowanie się niemal wyłącznie na jednym segmencie rynku zawsze wiąże się z podwyższonym ryzykiem. W tym konkretnym przypadku jest nim ryzyko wystąpienia bessy i związanego z nią masowego umarzania jednostek. Przy czym w przypadku drobnych inwestorów, których często cechuje mniejsze doświadczenie, trzeba liczyć się z gwałtownymi reakcjami, czasem zahaczającymi wręcz o panikę, co dla TFI oznacza nagły odpływ znacznych pieniędzy w stosunkowo krótkim czasie. To ryzyko w pełni zmaterializowało się w ubiegłym roku. Środki ulokowane we wszystkich typach funduszy spadły w samym tylko 2008 roku o ponad 52 proc. (klienci potrafili w jednym miesiącu wycofać z funduszy ponad 20 mld zł), a zyski

TFI stopniały o ponad 43 proc.

Szefowie TFI, podejmując teraz decyzje wejścia w nowy segment rynku, próbują bardziej zdywersyfikować źródła przychodów. W przyszłości, przy kolejnej fali umorzeń, która prędzej czy później z pewnością się pojawi, obecność w portfelu produktowym funduszy zamkniętych podziała stabilizująco na poziom aktywów.

Plusy i minusy funduszy zamkniętych

Wiadomo jaki interes w sprzedaży funduszy zamkniętych mają TFI. A jakie korzyści wynikają z tego dla inwestora? Fundusz zamknięty ma znacznie szersze możliwości inwestycyjne. Może na przykład lokować środki w wierzytelnościach, udziałach w spółkach z ograniczoną odpowiedzialnością, walutach, instrumentach pochodnych czy nieruchomościach, czego nie wolno zwykłemu funduszowi inwestycyjnemu otwartemu. Umożliwia to lepszą dywersyfikację ryzyka i zwiększa szansę na wypracowanie zysku, np. poprzez stosowanie opisanej na wstępie strategii absolutnej stopy zwrotu.

Dodatkowym atutem są też wyższe limity inwestycyjne. O ile np. fundusz otwarty nie może zainwestować więcej niż 5-10 proc. aktywów w akcje jednej spółki, to fundusz zamknięty mógłby ulokować w nich aż 20 proc. Z jednej strony zwiększa to szansę na zarobek (jeśli zarządzający dokonał właściwego wyboru), a z drugiej potęguje ryzyko (jeśli zarządzający się pomylił).

Utrudnieniem są ograniczone możliwości wyjścia z inwestycji. Fundusz zamknięty emituje bowiem certyfikaty inwestycyjne, które pod względem konstrukcji zdecydowanie bardziej przypominają akcje niż jednostki uczestnictwa funduszy otwartych. Te ostatnie można nabyć i umorzyć w dowolnym momencie, a każda z tych operacji nie trwa dłużej niż dwa, trzy dni. Certyfikat inwestycyjny jest zdecydowanie trudniej spieniężyć. Każdy fundusz oczywiście na żądanie inwestora odkupuje certyfikaty, ale czyni to nie każdego dnia roboczego, tylko o wiele rzadziej, np. raz na kwartał. Drugą opcją jest sprzedanie certyfikatu na giełdzie (większość z nich jest wprowadzana do obrotu). Jednak na naszym rynku w większości przypadków płynność tych papierów nie jest zadowalająca, co może spowodować, że sprzedaż większej ich liczby po satysfakcjonującej nas cenie może być mocno utrudniona, o ile w ogóle możliwa.

Co do wyników inwestycyjnych, to na przykładzie działającego już od ponad roku funduszu Arka Akcji Środkowej i Wschodniej Europy FIZ można się przekonać, że generalnie nie odbiegają one zasadniczo od wyników funduszy otwartych inwestujących w tym samym regionie. Licząc do końca sierpnia br., na 14 funduszy akcji europejskich rynków wschodzących funkcjonujących w ostatnich 12 miesiącach, z wynikiem -23,9 proc. fundusz Arki był 13. W ostatnich 6 miesiącach, na 16 funduszy był 14. Wypracował w tym czasie zysk w wysokości 33,2 proc., podczas gdy najlepszy w tej grupie - zarządzany nawiasem mówiąc przez tę samą firmę i niemal identycznie się nazywający - fundusz otwarty Arka Akcji Europy Środkowej i Wschodniej FIO, zarobił 100,7 proc. Fundusz zamknięty Arki zabłysnął dopiero w krótszym okresie, tj. 3 miesięcy, w którym wypadł najlepiej, notując zysk w wysokości 35,4 proc.

Trudno jednoznacznie ocenić, czy fundusz zamknięty jest lepszy od zamkniętego, czy też może jest odwrotnie. Każdy z nich ma swoje plusy i minusy, które powyżej staraliśmy się przedstawić. Warto o nich pamiętać, podejmując decyzję o inwestycji w fundusz zamknięty.

Bernard Waszczyk

analityk

Open Finance