Pożyczki gotówkowe płyną szerokim strumieniem

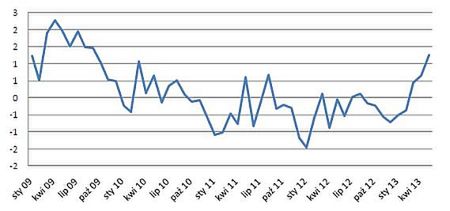

W ruch poszły już nie tylko reklamy, ale i liczne oferty oraz promocje. Banki kuszą coraz bardziej, a Polacy coraz bardziej dają się uwodzić. W maju kwota kredytów konsumpcyjnych wzrosła o ponad 1,2 mld zł, tak jak w dobrym 2009 r.

Rozpędza się machina kredytów konsumpcyjnych i to szybko. W marcu zadłużenie gospodarstw domowych z tytułu kredytów konsumpcyjnych wzrosło o ponad 400 mln zł, w kwietniu o prawie 700 mln zł, a w maju o 1,263 mld zł – wynika z danych NBP.

Miesięczna zmiana wartości złotowych kredytów konsumpcyjnych gospodarstw domowych (mld zł)

Kredytowy zawrót głowy

Banki nie tylko zalewają klientów masą reklam pożyczek gotówkowych, ale też sporą różnorodnością ofert i promocji. Dziś właściwie nie wystarczy już powiedzieć w banku: - Chcę pożyczyć 5 tys. zł na rok. Warto dodać ile ma się lat, jaki wykonuje zawód, gdzie się pracuje i na co będą przeznaczone pieniądze, bo a nuż jeden z tych elementów, albo kilka jednocześnie obejmuje obowiązująca właśnie promocja lub korzystniejsza taryfa. Entuzjazm z jakim banki wróciły na rynek kredytów konsumpcyjnych sprawił, że na ich stronach internetowych zaroiło się od różnego rodzaju kredytów konsumpcyjnych zarówno w zależności od specyfiki klienta jak i od warunków kredytu. W Banku Pocztowym do końca czerwca trwają jednocześnie trzy promocje na pożyczki gotówkowe: jedna dla seniorów, inna dla pracowników wybranych zakładów pracy i jeszcze inna „na lato". W Credit Agricole do dwóch typów kredytów takich jak w Pocztowym trzeba jeszcze dodać kredyt dla wybranych zawodów, „prostoliczony”

oraz na remont. Z kolei w Eurobanku klient ma do wyboru kredyt: „prosty”, „tani z kontem”, „z premią roczną”, czy „dla każdego”. Warto pamiętać, że na innych warunkach pożyczającym na remont udzieli kredytu m.in. również Pekao i PKO BP. Ten ostatni ma na tę okazję specjalną promocję ze zniżkami na zakup materiałów budowlanych. Po bogactwie ofert, promocje to obecnie kolejny z mocnych elementów nowego krajobrazu kredytów konsumpcyjnych.

Jest już jeden kredyt z dwoma promocjami

W BZ WBK klient, który weźmie kredyt konsolidacyjny otrzyma na konto założone w BZ WBK zwrot równowartości pierwszej raty. BPH do 21 lipca kusi zwrotem na konto od 10 do 100 zł przez 12 pierwszych miesięcy spłaty kredytu. Bonus zależy od wielkości pożyczki 10 zł można otrzymać przy pożyczce od 1000 do 4999 zł, a 100 zł od 10 tys. zł, ale tu również w grę wchodzi otwarcie rachunku i to nowego, dla osób które nie miały ROR-u w BPH od co najmniej 180 dni. Na wszelki wypadek daje też do wyboru promocję na „kredyt bez prowizji”. W Getinie za skuteczne polecenie znajomemu kredytu na minimum 5 tys. zł można otrzymać bon o wartości 100 zł, taki sam dostanie osoba polecona. Credit Agricole do końca września odejmuje 2 pkt. proc. od odsetek, jeśli klient przedstawi rachunki za wydatki na urlop lub zakup sprzętu sportowego, albo też remont mieszkania. Rachunki trzeba mieć na minimum połowę pożyczonej kwoty. Nordea do końca czerwca o ponad połowę ścięła prowizję, policzy też

niższe oprocentowanie. W Millennium, jeśli klient weźmie pożyczkę do 14 lipca, może w ramach promocji „wakacje od spłaty” przesunąć płatność jednej raty. Z uwagą należy przeczytać jak później ratę tę bank odbierze. Zmartwionych, że to nie jest prezent bank pocieszy informacją, że promocja „wakacje od spłaty” łączą się z promocją „gwarancja najniższej raty”.

Klienci i banki wybiegli sobie naprzeciw

Natłok reklam, promocji i bardziej liberalna polityka kredytowa banków najwyraźniej odpowiadają klientom. Pożyczki zaczęły płynąć z banków szerokim strumieniem. Tak znaczące przyrosty kredytów konsumpcyjnych jak w maju, ostatni raz można było zaobserwować jesienią 2009 r. Był to rok, gdy banki po upadku Lehman Brothers, niechętnie pożyczały na nieruchomości i rekompensowały sobie to właśnie hojnością w pożyczkach gotówkowych, ratalnych czy na kartach kredytowych. Dziś sytuacja wygląda podobnie, choć z rezerwą do kredytów mieszkaniowych podchodzą nie tylko banki, ale również sami klienci. Identycznie dzieje się na rynku kredytów dla przedsiębiorstw, obawy o perspektywy gospodarcze mają obie strony. Najlepiej widać to na liczbach, gdy w zeszłym roku w ciągu pierwszych pięciu miesięcy wartość złotowych kredytów mieszkaniowych podniosła się o blisko 8,3 mld zł, teraz było to niecałe 7 mld zł. W przypadku należności przedsiębiorstw ponad 6 mld zł wzrost od

stycznia do maja 2012 r., zastąpiło w tym roku zero. Na dodatek dochodowości banków nie sprzyjają również niskie stopy procentowe. Kredyty konsumpcyjne stały się więc sposobem na załatanie dziury w przychodach i świetnie się do tego nadają.

Jak podaje Komisja Nadzoru Finansowego w latach 2009-2010 udział kredytów konsumpcyjnych w przychodach odsetkowych sektora bankowego stanowił niemal 30 proc. i był co najmniej taki sam, albo wyższy niż na kredytach dla firm. W 2012 r, spadł do 21,4 proc. i po raz pierwszy od lat dał się wyprzedzić przychodom odsetkowym z kredytów dla przedsiębiorstw.

Banki zrobiły porządki wyciągnęły wnioski

Po majowym wzroście o 1,23 mld zł wartość złotowych kredytów konsumpcyjnych złotowych osiągnęła wartość 124,7 mld zł. Wraz z walutowymi było to łącznie 133,3 mld zł. W szczytowym momencie dla tego rynku - w sierpniu- wrześniu 2010 r. było to niemal 134 mld zł kredytów złotowych i 143,7 mld zł wraz z walutowymi. Od tamtego momentu kredytowa góra topniała.

Kredytów ubywało ze względu na bardziej restrykcyjną politykę kredytową, ale również z powodu pozbywania się pożyczek źle spłacanych lub niespłacanych wcale. Z analiz nadzoru wynika, że na skutek „czyszczenia bilansów” stan kredytów zmniejszył się w 2011 r. o 4,7 mld zł, a w 2012 r. jeszcze bardziej, bo o 5,3 mld zł. Wyprowadzenie poza bilans złych kredytów i poprawa polityki kredytowej banków sprawiły, że polepszyła się jakość kredytów konsumpcyjnych i to dziś również zachęca banki do śmielszego wyjścia na rynek. Jak widać na odzew klientów nie trzeba było długo czekać, oby tylko w spłacie nie przeszkodziły im perypetie polskiej gospodarki.

Halina Kochalska

Open Finance

| Niniejszy dokument jest materiałem informacyjnym. Nie powinien być rozumiany jako materiał o charakterze doradczym oraz jako podstawa do podejmowania decyzji inwestycyjnych. Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji i mogą ulec zmianie bez zapowiedzi. Open Finance nie ponosi odpowiedzialności za jakiekolwiek decyzje inwestycyjne podjęte na podstawie niniejszego opracowania. |

| --- |