Ranking kredytów mieszkaniowych I kwartał 2012

Średnie marże kredytów mieszkaniowych idą w górę. Jednocześnie spada zdolność kredytowa klientów. Ale nie wszystkie banki mają dla klientów złe wieści. Są też takie, które obniżają koszty. Ranking Open Finance na najlepszy kredyt złotowy ponownie wygrał DB PBC, z marżą niższą niż jesienią. Pierwszą pozycję w euro objęły mBank i MultiBank.

Średnie marże kredytów mieszkaniowych idą w górę. Jednocześnie spada zdolność kredytowa klientów. Ale nie wszystkie banki mają dla klientów złe wieści. Są też takie, które obniżają koszty. Ranking Open Finance na najlepszy kredyt złotowy ponownie wygrał DB PBC, z marżą niższą niż jesienią. Pierwszą pozycję w euro objęły mBank i MultiBank.

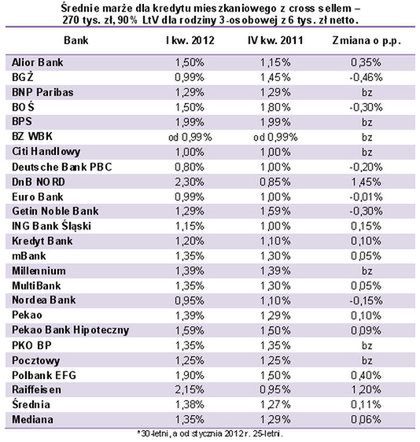

Średnia marża dla kredytów złotowych obudowanych dodatkowymi produktami bankowymi w porównaniu z rankingiem z początku października 2011 roku, wzrosła z 1,28 p.p. do 1,39 p.p. (kredyt 270 tys. zł na 90 proc. wartości nieruchomości, spłacany 25 lat, dla trzyosobowej rodziny z dochodami 6 tys. zł netto bez dodatkowych zobowiązań) Tym samym przypieczętowany został trend wzrostu oprocentowania kredytów mieszkaniowych zasygnalizowany jesienią zeszłego roku. Powód to konieczność zapłacenia więcej za depozyty finansujące akcję kredytową.

Wyższe marże to nie jedyne restrykcje, banki podnoszą też wymagania co do wkładu własnego przy zakupie nieruchomości. Tak zrobiły BPH i Credit Agricole obniżając LtV do 80 proc. W efekcie nie udzielą już kredytu z naszego przykładu i lista banków w rankingu kredytów złotowych skróciła się z 25 do 23.

Na szczęście dla klientów banki nie mówią jednym głosem. Na 14 instytucji, które zdecydowały się w ciągu ostatnich trzech miesięcy zmienić cenową ofertę dziewięć podwyższyło marże – Alior, DnB Nord, ING BSK, Kredyt Bank, mBank, MultiBank, Pekao Bank Hipoteczny, Polbank oraz Raiffeisen. Jednocześnie aż pięć banków obniżyło marże. Zrobiły to: BGŻ (z 1,45 do 0,99 p.p.), BOŚ (z 1,8 do 1,5 p.p.), DB PBC (z 1 do 0,8 p.p.), Getin Noble Bank (z 1,59 do 1,29 p.p.), Nordea (z 1,1 do 0,95 p.p., nowa alternatywa dla oferty z programem inwestycyjnym). Dziewięć banków pozostawiło warunki bez zmian.

Wciąż sześć banków z 1 p.p. marży dla kredytów złotowych

Wciąż sporo, bo sześć banków: BGŻ, BZ WBK, Citi Handlowy, DB PBC, Euro Bank i Nordea Bank ma ofertę kredytu złotowego z marżą nie przekraczającą 1 p.p. Przy czym BGŻ i Nordea to nowi goście na jednoprocentowej liście. Od jesieni wypadły z niej natomiast: DnB Nord, ING BSK i Raiffeisen.

W euro wszystkich ofert jest już tylko pięć

O różnorodności podejścia nie ma mowy w przypadku kredytów w euro. Tu front jest jednolity, banki albo się wycofują, albo podwyższają marże. Lista instytucji gotowych udzielić kredytu w euro trzyosobowej rodzinie z 6 tys. zł dochodu netto, skróciła się w trzy miesiące z jedenastu do pięciu. A średnia marża kredytów w unijnej walucie od jesieni skoczyła z 2,21 do 3,04 p.p., czyli do poziomów sprzed dwóch lat.

Zdolność kredytowa spadła o 6 proc. dla PLN i 30 proc. dla EUR

Wyższe marże to nie jedyna przeszkoda do pokonania przez klientów. Zainteresowani kredytami muszą też skonfrontować się z mniejszymi możliwościami kredytowymi. Zgodnie z obowiązującą od zeszłego roku rekomendacją T, rata nie może przekroczyć połowy dochodów, ewentualnie, jeśli są one wyższe niż średnia krajowa, rata może dochodzić do 65 proc. wpływów. Po tym, jak w styczniu weszła w życie znowelizowana rekomendacja S, która nakazuje bankom liczenie możliwości spłaty kredytu przez 25 lat nawet gdyby trwał on dłużej, nie ma już szansy poprawiania zdolności kredytowej przez wydłużanie okresu spłaty kredytu. Banki mają też obowiązek bardziej restrykcyjnie liczyć zdolność kredytową jeśli okres spłaty kredytu przypada na wiek emerytalny. Nawet bez „emerytalnego” zabiegu, wyłącznie z powodu skrócenia okresu spłaty zadłużenia z 30 do 25 lat zdolność kredytowa w ostatnich miesiącach spadła o prawie 6 proc. z niemal 509 tys. zł do niecałych 481 tys. zł. Zwiększyły się też różnice w podejściu jej obliczania. Gdy w

Banku BPS trzyosobowa rodzina z 6 tys. zł dochodu netto otrzyma 565 tys. zł kredytu w mBanku i MulitiBanku może liczyć najwyżej 391 tys. zł.

Rekomendacja S jeszcze bardziej dokuczliwa jest dla kredytów w euro – pozwala aby rata dochodziła maksymalnie do 42 proc., bez względu na wysokość dochodów klienta. Efekty skrócenia okresu spłaty i mniejszego udziału raty w dochodach mocno dotknęły zdolność kredytową naszej rodziny. Jej możliwości spadły w ciągu kwartału aż o 30 proc. z 435,5 tys. zł do 302 tys. zł.

Najlepszy w złotych DB PBC i ING BSK

Zwycięzcą naszego rankingu, tak jak jesienią, ponownie został DB PBC. Bank zdobył 7,9 pkt. na 10 możliwych. W DB PBC można dostać kredyt z 0,8 p.p. marży i bez prowizji. Bank oczekuje w zamian założenia konta i używania karty kredytowej. Chce także, aby klient uczestniczył w programie inwestycyjnym ze składką 180 zł miesięcznie, klient w zamian ma ratę niższą o blisko 50 zł (1705 zł). Oferta jest obecnie atrakcyjniejsza niż jesienią, bo bank za cross-sell z programem inwestycyjnym jest gotów obniżyć marżę aż o 0,3 p.p., podczas gdy wcześniej dawał za to upust w wysokości 0,1 p.p. Na korzyść DB PBC przemawia również wielkość sprzedaży, a także możliwość wydłużenia kredytu do 40 lat i zadłużenia się również na 100 proc. LtV. Odpadła już niestety możliwość przewalutowania, ponieważ bank dedykuje kredyty w euro osobom z dochodami wynoszącymi co najmniej 12 tys. zł. Żeby w DB PBC dostać przedstawiany kredyt przykładowa rodzina powinna zarabiać co najmniej 4,4 tys. zł, średnia na rynku to niecałe 4,3 tys. zł.

Drugą pozycję w naszym rankingu kredytów złotowych zajął bank Pekao, jeden z czołowych banków pod względem sprzedaży kredytów mieszkaniowych. Bank zdobył 7,8 na 10 punktów. Jego propozycja to brak prowizji i 1,29 p.p. marży. Warunkiem niższego oprocentowania jest założenie konta, przyjęcie kart debetowej i kredytowej lub opłacenie w Pekao ubezpieczenia nieruchomości. Zniżkę 0,1 p.p. klient otrzymuje za udział w programie inwestycyjnym ze składką po 100 zł miesięcznie na każde 100 tys. zł kredytu. Bank zrezygnował natomiast z ubezpieczenia spłaty kredytu ze składką w wysokości 2 proc. zadłużenia. W 2011 roku to ubezpieczenie było właśnie biletem do niższej – wynoszącej 1,29 p.p. marży. Zaletą Pekao jest liberalne podejście do zdolności kredytowej. Jako jeden z nielicznych gotów jest udzielić opisywanego kredytu trzyosobowej rodzinie już przy dochodach wynoszących 3450 zł.

Na trzecią pozycję wspiął się BZ WBK, który zdobył 7,7 na 10 możliwych punktów. Zaletą kredytu BZ WBK z pewnością jest marża liczona od 0,99 p.p., niewysoka 2-proc. prowizja, którą bank kredytuje i niewielki cross-sell. Bank oczekuje jedynie założenia konta z wpływami min. 2 tys. zł. Przykładowej rodzinie pożyczyłby maksymalnie 451 tys. zł.

Na czwarte miejsce z drugiego spadł ING Bank Śląski – zdobywając 7,5 pkt. Bank pożyczy z marżą wynoszącą 1,15 p.p. o 0,15 p.p. więcej niż w zeszłym roku. Oczekuje też 2,4-proc. prowizji, której przy 90 proc. LtV nie skredytuje. Cross-sell banku nie jest wymagający, ING BSK chce założenia konta internetowego. Liberalnie podchodzi do zdolności kredytowej, 270 tys. zł pożyczy trzyosobowej rodzinie z dochodami 3800 zł, a przy 6 tys. zł jest gotów dać kredyt przekraczający 518 tys. zł. Ale są też minusy. LtV nie przekracza 90 proc. nie ma możliwości przewalutowania, ani spłaty dłużej niż 30 lat (chyba, że kredyt jest niższy niż 80 proc. wartości nieruchomości). Do pierwszej piątki weszły też Kredyt Bank i Euro Bank zdobywając po 7,3 pkt. Banki te mają bardziej rozbudowany cross-sell niż wyprzedzający ich konkurenci, m.in. o ubezpieczenia. Proponowane marże to odpowiednio 1,2 p.p. w Kredyt Banku i 0,99 p.p. w Euro Banku.

Najlepszy w euro mBank i MultiBank

Najlepszą ofertę kredytu w euro mają obecnie banki BRE – MultiBank i mBank. Zdobyły 8,4 pkt na 10 możliwych. Sfinansują mieszkanie w euro przy 2,4 p.p. marży. Klient musi się jednak liczyć z wydatkami na ubezpieczenie spłaty raty i niemałe ubezpieczenie niskiego wkładu. Ale będzie też miał do czynienia z jednym z najniższych spreadów na rynku.

Za mBankiem i MultiBankiem znalazł się Raiffeisen z pulą 7,6 pkt. Proponuje marżę 2,85 p.p. Klient musi się liczyć z zakupem sporego pakietu ubezpieczeń. Ma niższe ubezpieczenie brakującego wkładu niż zwycięzcy rankingu, ale bardziej restrykcyjnie od nich liczy zdolność kredytową. Czwartym bankiem jest BOŚ, a piątym Getin Noble Bank. I na tym koniec listy chętnych do skredytowania 90 proc. wartości nieruchomości rodzinie, która zarabia mniej niż 12-15 tys. zł. Z pożyczania euro zrezygnowały: PKO BP, Kredyt Bank, DnB Nord, Credit Agricole, a Alior, Nordea i DB PBC ostro selekcjonują klientów pod kątem grubości portfela. W ostatnich dniach sprzedaż kredytów w euro ograniczył też Polbank obniżył LtV do 80 proc., a jego oczekiwania dochodowe przekraczają 10 tys. zł.

W efekcie w rankingu nie ma śladu po triumfatorach oferty w euro z poprzedniej edycji: DB PBC, DnB Nord i Polbanku.

Za co punkty w rankingu?

Punktujemy wysokość marży i prowizji, kosztów dodatkowych ubezpieczeń i uciążliwość sprzedaży wiązanej. Bank może stracić lub zyskać na kosztach ubezpieczenia brakującego wkładu. Oceniamy również maksymalne LTV, maksymalny okres kredytowania, koszt przewalutowania, koszt wcześniejszej spłaty, a w przypadku kredytów walutowych również wysokość spreadu. Znaczenie ma również wielkość sprzedaży (posłużyliśmy się danymi za III kwartał 2011 roku), która jest miarą praktycznej dostępności kredytów w banku.

Dane do rankingu zostały zebrane na początku stycznia 2012 roku.

Halina Kochalska, Open Finance

*Ranking dostępny jest pod tym adresem: *