Rynek telekomunikacyjny oczekuje więcej swobody

Komisja Europejska, Międzynarodowy Fundusz Walutowy i inne organizacje rewidują kolejno prognozy wzrostu gospodarczego dla Polski. Także polski Rząd twierdzi, że musimy być gotowi na spowolnienie. Wielomiliardowe inwestycje w infrastrukturę telekomunikacyjną nie odwrócą trendu, choć z pewnością w pewnym zakresie mogą złagodzić efekty spowolnienia. A dzięki tym inwestycjom zyskamy nowoczesną sieć światłowodową, która przez lata będzie miała realny, pozytywny wpływ na nasze PKB i charakter gospodarki.

Najnowsze prognozy Komisji Europejskiej dla Polski wskazują, że należy spodziewać się spowolnienia gospodarczego oraz wzrostu bezrobocia. Zdaniem Komisji PKB w 2013 r. wzrośnie jedynie o 1,8 procent¹, natomiast bezrobocie liczone metodologią Eurostatu sięgnie 10,5 procent². Dla przypomnienia, szacunki KE dla tegorocznego wzrostu PKB to 2,4 procent³. Co prawda prognozy KE wskazują, że w 2014 r. wzrost PKB będzie wyższy niż oczekiwany w 2013 r., jednak wśród ekspertów pojawiają się prognozy, które wskazują że ujemna dynamika wzrostu PKB może trwać nawet do roku 20174.

Przykłady niektórych krajów pokazują, że inwestycje w rozbudowę nowoczesnych sieci telekomunikacyjnych mogą stanowić czynnik przeciwdziałający kryzysowi. Na przykład w Niemczech inwestycja 36 mld euro w sieci szerokopasmowe zwróciła gospodarce 23 mld euro tylko w trakcie budowy tej infrastruktury. Pośrednie korzyści szacowane są na 137 mld euro. Analizy ekonomiczne wskazywały że w ciągu czterech lat projekty szerokopasmowe powinny dać zatrudnienie ponad 300 tys. osób5.

Ze swojej szansy może skorzystać także Polska. Po pierwsze, stworzenie sieci NGA (Next Generation Access) to koszty sięgające nawet 26 mld złotych6, które już same w sobie będą ważnym bodźcem dla gospodarki. Po drugie, istotna część z tej kwoty może pochodzić ze wsparcia unijnego, co w sytuacji napiętego budżetu ma niepoślednie znacznie. Po trzecie, i chyba najważniejsze, korzyści z posiadania nowoczesnej sieci światłowodowej na stałe mogą odmienić naszą gospodarkę i uczynić ją bardziej konkurencyjną w ujęciu globalnym. Niezależne analizy wskazują, że dostępność Internetu stanowi czynnik pobudzający gospodarkę. Małe i średnie przedsiębiorstwa aktywnie korzystające z sieci szybciej zwiększają zatrudnienie i przychody, a także rozwijają skalę swojej działalności.

Dostęp do szerokopasmowego Internetu stwarza możliwość ekspansji geograficznej przedsiębiorstw lokalnych bez konieczności fizycznej obecności na rynku. Umożliwia korzystanie z zaawansowanych narzędzi do zarządzania, przeprowadzania szkoleń na odległość. Daje możliwość automatyzacji produkcji i wymiany informacji skutkujących zwiększeniem wydajności i produktywności, interakcję z konsumentami i pomiędzy konsumentami, z dostawcami i partnerami biznesowymi. Korzyści z powszechności sieci światłowodowych mogłyby się ułożyć w długą listę zalet. Wad raczej brak.

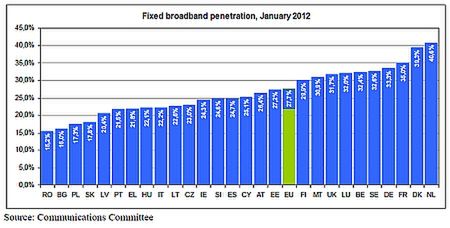

W Polsce dostęp do Internetu, pomimo znaczących postępów nadal nie jest rozwinięty w wystarczający sposób. Komisja Europejska w swoim raporcie wskazuje, że penetracja Internetu stacjonarnego w Polsce należy do najniższych w UE i w styczniu 2012 wynosiła 17,3 procent, podczas gdy średnia dla krajów UE wynosiła 27,7 procent7. Za nami w tym zakresie są tylko Rumunia i Bułgaria.

Sytuację w naszym kraju ratuje dostęp do Internetu mobilnego. Według Komisji penetracja usługami mobilnego dostępu szerokopasmowego wynosi 41,4 procent, co z kolei plasuje nas w czołówce państw europejskich8. Różnica polega na tym, że w UE dostęp mobilny traktuje się jako komplementarny do stacjonarnego, w Polsce zaś w zdecydowanej mierze jest to dostęp subsydiarny.

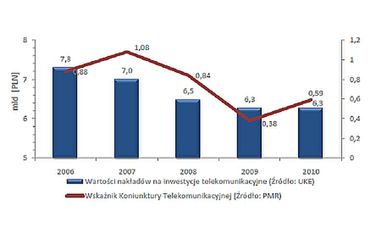

Nie bez przyczyny skonfrontowano powyżej dane o prognozach gospodarczych dla Polski z poziomem dostępu do sieci. Inwestycje w telekomunikację są silnie skorelowane z koniunkturą gospodarczą. Ponieważ należy się spodziewać, że sieci NGA będą w coraz bardziej istotny sposób wpływały na dynamikę PKB postuluje się, aby w okresie spowolnienia gospodarczego intensyfikacja inwestycji w sieci NGA stała się jedną z dróg powrotu na ścieżkę dynamicznego wzrostu PKB w przyszłych latach. Niestety wśród operatorów zarysowuje się stanowisko, zgodnie z którym nie są oni już w stanie samodzielnie pokryć nakładów inwestycyjnych na masowe inwestycje w NGA. Wysokość CAPEX przy inwestycjach w sieci NGA kształtuje się na poziomie kilkunastu procent ogółu nakładów inwestycyjnych9. Również skłonność do ponoszenia ryzyka inwestycyjnego operatorów ulega zmianie w związku ze zmieniająca się koniunkturą. Relację pomiędzy koniunkturą telekomunikacyjną a nakładami inwestycyjnymi poniesionymi w latach 2006-2010 przedstawia poniższy wykres

pochodzący z Raportu UKE "Analiza inwestycji operatorów telekomunikacyjnych w latach 2006 - 2010".

Źródło: "Analiza inwestycji operatorów telekomunikacyjnych w latach 2006 – 2010", UKE, Warszawa, maj 2011 r.str 46.

Odnosi się wrażenie swoistego "błędnego koła" - nie przybywa nowych użytkowników sieci, bo wszyscy, którzy chcą już mają do niej dostęp, operatorzy zaś nie inwestują, bo im się nie opłata, gdyż nie przekłada się to na wzrost liczby klientów.

Kwestia pobudzenia inwestycji i uświadomienia ludziom zalet dostępu do sieci ma też szerszy, europejski kontekst. Wyznacznikiem oczekiwań ze strony Brukseli są cele określone przez Agendę Cyfrową na rok 2020, czyli dostępność 30 Mb/s dla każdego gospodarstwa domowego oraz 50 procent gospodarstw domowych w zasięgu 100 Mb/s. Cel ambitny, a mając na względzie wielkość naszego kraju, zastosowane narzędzia powinny stwarzać zachęty do inwestycji dla każdego operatora działającego na rynku. Inwestycje związane z modernizacją całej infrastruktury telekomunikacyjnej w Polsce do standardów Sieci Nowej Generacji (NGN) są szacowane przez Instytut Łączności na 18-26 mld zł10.

Pytanie co zrobić, aby zmienić obecną sytuację i stworzyć zachęty dla operatorów oraz pobudzić w części społeczeństwa potrzebę korzystania z dostępu szerokopasmowego zadają sobie operatorzy, eksperci, regulator. Jak się zdaje nie istnieje jedno rozwiązanie, aby zapewnić większą dostępność i wykorzystanie usług szerokopasmowych. Dlatego też warto zastanowić się nad kilkoma istniejącymi propozycjami.

Pobudzenie inwestycji w okresie spowolnienia gospodarczego może zostać zapewnione przez pomoc Państwa w dwóch formach: finansowej (fiskalnej) albo odpowiedniego kształtowania polityki regulacyjnej. W związku ze spadkiem dynamiki PKB nie można raczej liczyć na wsparcie ze środków Państwa, jak to miało miejsce w przypadku Japonii czy Korei Południowej. Jeśli jednak budżet Państwa nie może pozwolić sobie na zmniejszenie wpływów, rozsądnym narzędziem wydaje się być polityka regulacyjna premiująca podmioty dokonujące inwestycji. W tym przypadku mamy już doświadczenie i praktykę wypracowaną przez Urząd Komunikacji Elektronicznej, który choćby efektywnie zachęcał czterech operatorów komórkowych - Telekomunikację Polską (Orange)

oraz PTC, P4 i Polkomtel, do inwestycji na obszarach białych plam 2G lub 3G w zamian za premię w postaci utrzymania opłat hurtowych na poziomie pozwalającym utrzymać wyższą zdolność inwestycyjną

Zdaniem operatorów polityka regulacyjna powinna dążyć do interwencji wyłącznie na obszarach, na których nadal występuje brak skutecznej konkurencji, wycofując się raczej z miejsc, gdzie konkurencja infrastrukturalna jest już dobrze rozwinięta. Regulator nie powinien pozostawać obojętny na fakt, że na wielu obszarach Polski nie występują już podmioty o pozycji znaczącej, czego dowodzi analiza rynku usług szerokopasmowych przeprowadzona przez Prezesa UKE, która wskazała że na obszarze 11 gmin w Polsce występuje skuteczna konkurencja12.

¹ Eurostat: http://epp.eurostat.ec.europa.eu/tgm/table.do?tab=table&init=1&plugin=1&language=en&pcode=tec00115

² Na podstawie artykułu www.money.pl/ gospodarka/ raporty/artykul/ pkb; w; polsce; oto; prognozy; gospodarcze; na;2013; rok,199,0,1192391.html

³Eurostat: http://epp.eurostat.ec.europa.eu/tgm/table.do?tab=table&init=1&plugin=1&language=en&pcode=tec00115

4Taka informacja pojawiła się w artykule opublikowanym w serwisie Money.pl w dniu 08.11.2012 pod linkiem: http://www.money.pl/gospodarka/raporty/artykul/pkb;w;polsce;oto;prognozy;gospodarcze;na;2013;rok,199,0,1192391.html

5Na podstawie "Broadband a platform for Progress - A Report by the Broadband Commission for Digital Development. ITU/UNESCO", Czerwiec 2011

6"Oszacowanie kosztów inwestycji telekomunikacyjnych związanych z budową sieci następnej generacji NGN w Polsce", Instytut Łączności 2008

7Digital Agenda Scoreboard 2012

8Na podstawie Digital Agenda Scoreboard 2012

9Na podstawie raportu "Analiza inwestycji operatorów telekomunikacyjnych w latach 2006 - 2010", UKE, Warszawa, maj 2011 - wykres nr 34

10"Oszacowanie kosztów inwestycji telekomunikacyjnych związanych z budową sieci następnej generacji NGN w Polsce", Instytut Łączności 2008

11Decyzje Prezesa UKE wydane dla PTK (decyzja DHRT-WWM-6080-30/11( 30 ) z dnia 11.05.2011), PTC, Polkomtela (decyzja DHRT-WWM-6080-28 /11( 38 ) z dnia 25.05.2011) i P4 (decyzja DHRT-WWM-6080-31/11(38) z dnia 30.06.2011).

12Decyzja DART-SMP-6040-1/10 (47) z dnia 28.04.2011.