To nie jest czas na sprzedaż spółek

Podczas, gdy skarb państwa przygotowuje się do rekordowo dużych projektów prywatyzacyjnych, fundusze venture capital mają kłopoty ze sprzedażą spółek znacznie lepiej przygotowanych do zmian właścicielskich.

Oceniając szanse na udane procesy prywatyzacyjne postanowiliśmy sprawdzić jak w ostatnim czasie wiedzie się innym „tymczasowym” właścicielom przedsiębiorstw przeznaczonych do sprzedaży. Okazuje się, że nienajlepiej. Najlepszym czasem na prywatyzację były lata 2006-2007. Wtedy też fundusze venture capital sprzedawały najwięcej spółek po rekordowo wysokich cenach.

Wprawdzie w ciągu ostatnich dwóch kwartałów wyceny spółek na światowych parkietach wyraźnie się odbiły, co pomogło zbudzić ze stanu hibernacji rynek pierwotnych emisji (IPO), lecz fundusze private equity w dalszym ciągu borykają się z olbrzymi problemami. Najważniejszy z nich to płynność, aby pozyskać kapitał na nowe inwestycje trzeba albo znaleźć nowych inwestorów z grubym portfelem, albo sprzedać część aktywów portfelowych.

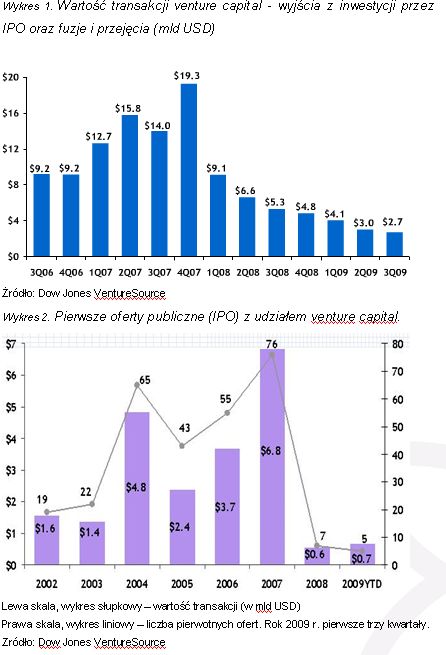

W III kw. 2009 r. o 49 proc. (z 5,3 mld USD do 2,7 mld USD) w stosunku do poziomu sprzed roku spadła łączna wartość środków zgromadzonych przez fundusze venture capital w ramach wyjść z inwestycji (pierwsze oferty publiczne oraz fuzje i przejęcia). Upłynnienie spółek portfelowych zajmowało funduszom o 23 proc. więcej czasu niż przed rokiem – przeciętnie spółki sprzedawane w III kw. 2009 r. dojrzewały pod okiem „venture kapitalistów” 6 lat i jeden miesiąc, podczas gdy w III kw. 2008 r. średni czas oczekiwania na wyjście z inwestycji wynosił 5 lat.

Jednocześnie kwoty uzyskiwane z finalizacji inwestycji były w minionym kwartale przeciętnie o 21 proc. niższe niż przed rokiem (16,5 mln USD względem 20,9 mln USD w III kw. 2008 r.) Od początku roku na giełdę w Nowym Jorku trafiło zaledwie 5 spółek ze wsparciem funduszy venture. O wpływie kryzysu finansowego na rynek IPO może świadczyć także fakt, że w całym 2008 roku takich emisji było 7, natomiast w 2007 r. aż 76 na łączną wartość 6,8 mld USD, tj. jedenastokrotnie większą niż w 2008 r . Większość wyjść (a dokładniej mówiąc 71) dokonano poprzez fuzje i przejęcia. Podmioty kupujące spółki od funduszy venture capital płaciły średnio 22 mln USD za spółkę – to o 54 proc. mniej niż w III kw. 2008 r.

Można więc śmiało postawić tezę, że na skutek kryzysu finansowego pieniądze zostały zamrożone w funduszach venture capital na długie lata. Nie dość, że wydłuża się okres wyjścia z inwestycji, to przyparci do muru zarządzający muszą akceptować niższe stopy zwrotu. Zdrowym zjawiskiem natomiast wydaje się zdecydowana przewaga po stronie kupujący strategicznych inwestorów branżowych, a nie jak to miało miejsce przed 2008 r. instytucji finansowych, niekoniecznie zainteresowanych trwałym rozwojem spółek, lecz przede wszystkim szybkim zyskiem. Analogie między branżą funduszy venture capital, a sytuacją skarbu państwa, które zamierza upłynnić sporą część posiadanych zasobów nasuwają się więc same. Wnioski? O sukces może być bardzo trudno, a na trudnym rynku łatwiej znaleźć inwestorów branżowych niż finansowych.

Łukasz Wróbel, Open Finance