Venture capital - ostatnią deską ratunku?

W czasach pożogi na rynku międzybankowym i kredytowym przedsiębiorstwa mają olbrzymi problem z pozyskaniem kapitału.

W czasach pożogi na rynku międzybankowym i kredytowym przedsiębiorstwa mają olbrzymi problem z pozyskaniem kapitału.

Banki nieprzychylnie patrzą na jakikolwiek projekt inwestycyjny, mrożąc tym samym niejednokrotnie genialne pomysły. Czy fundusze venture capital (VC) wydają się być ostatnią deską ratunku?

Nieprzychylność warunków rynkowych może być determinującym czynnikiem, który hamuje rozwój przedsiębiorczości oraz nowych pomysłów. W czasach kryzysu poza firmami, które od dłuższego czasu poszukują kapitału na zrealizowanie swoich ambitnych przedsięwzięć, również małe i średnie przedsiębiorstwa mają problemy z pozyskaniem niezbędnego do dalszego rozwoju kapitału. Ten niebezpieczny dla inwestycyjnej strony gospodarki stan jest zarazem szansą dla funduszów podwyższonego ryzyka, takich jak private equity czy venture capital. Różnica między nimi polega na fazie przedsiębiorstwa, w której rozpoczynają inwestycję. Z założenia, venture capital inwestuje o jeden moment rozwoju przedsiębiorstwa wcześniej aniżeli private equity, co może wiązać się z wyższym ryzykiem. To jednak, w nawiązaniu do popularnego powiedzenia inwestorów: „no risk, no fun”, może w przyszłości przynieść nieprzeciętnie wyższe zyski funduszowi.

Potrzeby spółek „zasianych” w czasie kryzysu nie ograniczają się jedynie do kapitału. Niejednokrotnie nowa spółka musi zasięgnąć licznych konsultacji, doradztwa oraz pozyskać kontakty bardziej doświadczonych graczy na rynku kapitałodawców posiadających dużą ekspozycję na ryzyko. Wracając jednak do zapotrzebowania kapitału, do najczęstszych przedsięwzięć podejmowanych z pozyskanych pieniędzy należą:

• produkcja nowych produktów czy usług,

• zastosowanie nowej technologii wytwarzania,

• wykup przedsiębiorstwa konkurencyjnego w celu zwiększenie udziału w rynku,

• przejęcie przez menedżerów w przypadku braku możliwości jego efektywnego funkcjonowania przez dotychczasowych właścicieli,

• skierowanie spółki na drogę rozwoju po jej sanacji,

• planowane wejście na giełdę.

Najczęstszym problemem spędzającym sen z powiek wśród zarządzających młodymi spółkami jest źródło z którego należy pozyskać kapitał. Z jednej strony nowopowstałe firmy mają do wyboru kredyty bankowe, z drugiej strony kapitał VC, wymuszający jednak podzielenie się prawami własności spółki. Zestawiając finansowanie za pomocą venture capital i kredytu, można dostrzec o wiele luźniejsze warunki udzielenia kapitału ze strony VC, głównie ze względu na mniej restrykcyjne wymogi formalne oraz brak konieczności wykazania zabezpieczenia kredytu. Co więcej, kredyt wymaga spłaty comiesięcznych rat i abstrahując nawet od udogodnień wakacji kredytowych, działalność spółki wymaga regularnego generowania przychodów, co w początkowej fazie biznesu nie jest codzienną sytuacją. Często brak stałej bazy klientów uniemożliwia równomierne spłacanie wysokich rat. Wydaje się zatem, że pozyskanie funduszu VC jest na pierwszy rzut oka tańszym i relatywnie bardziej źródłem pozyskania kapitału.

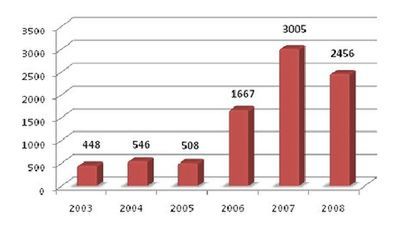

Bessa na rynkach kapitałowych i ogólny regres światowej gospodarki nie sprzyja również funduszom podwyższonego ryzyka. W raporcie The European Private Equity & Venture Capital Association przedstawiono statystyki za rok 2008, w którym można zauważyć, że niekorzystna sytuacja gospodarcza zebrała swoje żniwo również wśród funduszy podwyższonego ryzyka. Co prawda sytuacja wygląda znacznie lepiej niż miało to miejsce kilka lat temu, jednakże patrząc na dynamikę inwestycji można zauważyć wyhamowanie tej branży. Najlepiej obrazuje to wykres przedstawiający wartość rocznych inwestycji w rejonie Europy Środkowo-Wschodniej (wartość w mln euro).

Źródło: Opracowanie własne na podstawie CEE Statistics 2008

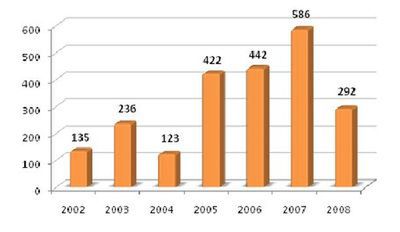

Jak można zauważyć, nowe inwestycje w relacji do lat 2003-2005 nabrały bardziej na znaczeniu, co można tłumaczyć większym kapitałem, którym operowały fundusze VC oraz prawdopodobnie licznie otwieranymi w czasach szalejącej hossy nowymi biznesami. Fundusze VC zachowywały się nieco bardziej racjonalnie niż przeciętny inwestor, który za każde zaoszczędzone w czasie hossy pieniądze skupował akcje, a dowodem tego jest ilość dezinwestycji dokonanych pod koniec trwania dobrej koniunktury. Poniższy wykres przedstawia wyjście z inwestycji (po cenach sprzedania) wyrażone w mln euro.

Źródło: Opracowanie własne na podstawie CEE Statistics 2008

Podsumowując działalność funduszy podwyższonego ryzyka, można stwierdzić, że oprócz takich instytucji jak anioły biznesu, salony inwestycyjne, czy też inwestorzy prywatni, które mogą być potencjalnym finansującymi, fundusze VC należą do czołówki kapitałodawców podczas trudnych czasów w gospodarce. Próbując pozyskać kapitał niejednokrotnie będzie to jedne z nielicznych źródeł, które będzie chętne udostępnić kapitał młodym przedsiębiorstwom. Być może w obliczu świata po katastrofie finansowej, prywatne venture capital będą inicjatorem nowego rozdziału w dziejach światowych finansów.

Autor: Wojciech Demski / IPO.pl