W banku starsi mają pod górkę

Banki niechętnie pożyczają pieniądze osobom starszym, choć ich emerytur nikt nigdy im nie zabierze. Im emeryt ma więcej lat, tym więcej ma problemów. A bank daje mu droższą ofertę.

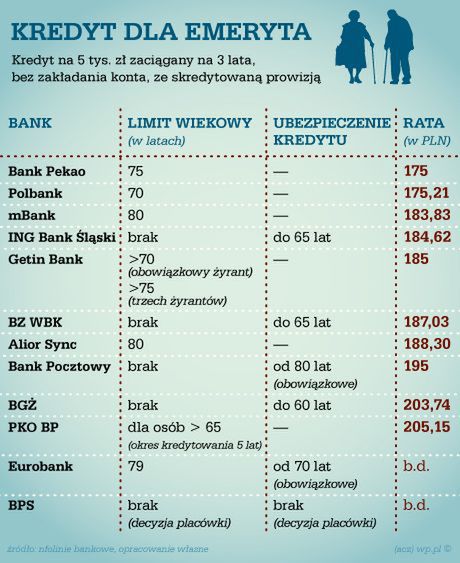

Zadzwoniliśmy na infolinie kilkunastu banków podszywając się pod starszą osobę chcąca zaciągnąć kredyt. Pytaliśmy o pożyczkę w wysokości 5 tys. zł na dowolny cel, rozłożoną na trzy lata. Tak mniej więcej wygląda statystyczny zaciągany w banku kredyt. Nasz wymyślony emeryt miał 70 lat i nieco zawyżone w porównaniu do średniej emerytury dochody w wysokości 2 tys. zł (średnia emerytura to około 1500 zł).

Do tego za wszelką cenę nie chce zakładać żadnego konta, nie ma żadnego innego kredytu ani zobowiązania, a mieszka we własnym mieszkaniu razem z żoną.

Tak zmyślony pan Henryk, którego kredytowa opinia jest nieposzlakowana, kredytu nie dostanie od ręki. Kategoryczne "nie" usłyszeliśmy w Polbanku. Tutaj limit wiekowy to 70 lat i ani dnia więcej. A szkoda, bo to bank, który zaoferował niemal najtańszą pożyczkę(dla młodszych oczywiście). Rata wyniosła w niej 175,21 zł.

80-latek za stary na kredyt?

Z analizowanych przez nas banków Polbank jest najbardziej restrykcyjny. Nieco niżej poprzeczkę zawiesił Bank Pekao. W nim kredyt zaciągnąć możemy do 75 roku życia. Do tych urodzin trzeba też spłacić zaciągane pożyczki, więc osoba w wieku 73 lat dostanie kredyt maksymalnie na dwa lata. Jednocześnie w tym banku sugerowany przez nas kredyt jest najtańszy. Infolinia Pekao dla naszego pana Henryka przygotowała ofertę w ramach, której rata wyniosłaby 175 zł.

Szukając kredytu dla seniora zadzwoniliśmy nieco na przekór też do dwóch banków uważanych za najnowocześniejsze w Polsce - Alior Synca i mBanku. W obu limit wiekowy to 80 lat. Z tym, że w Syncu 79 latek może zaciągnąć kredyt na kilka lat, a w mBanku do 80 urodzin pożyczka musi być spłacona. Ten drugi bank jest jednak tańszy. 5 tys. zł na trzy lata dostaniemy w nim za niecałe 184 zł miesięcznie. W Syncu będzie to 4 zł więcej.

Ciekawe rozwiązanie zastosowano w Getinie, który ma specjalną ofertę kredytu gotówkowego dla emerytów. Bank nie widzi problemu w udzielaniu pożyczek dla osób poniżej 70 roku życia. Starsi muszą mieć grono zaufanych przyjaciół. Kredyt dla 70 latka to, bowiem obowiązek jednego żyranta. Dla 76 latka oznacza to już przyprowadzenie do banku aż trzech swoich znajomych, którzy będą musieli zobowiązać się, że w razie problemów seniora za niego spłacą kredyt. Podobnego rozwiązania nie znajdziemy w innych bankach.

Z kolei w Bankach Polskiej Spółdzielczości nie ma żadnych obostrzeń, co do wieku. Tyle regulamin. Jak bowiem poinformowała nas infolinia BPS wszystko zależy od poszczególnego oddziału. Każda spółdzielcza placówka może tu wymyślić swoje rozwiązania.

Jak nie limit, to ubezpieczenie

Banki oprócz limitu wieku rzucają też inne przeszkody emerytom chcącym zaciągnąć kredyt. I tak część z nich nie ubezpiecza osób powyżej pewnego limitu wiekowego. Na przykład ING Bank Śląski ubezpiecza do 65 roku życia, podobnie jest w BZ WBK. W BGŻ limit jest jeszcze niższy i wynosi 60 lat. To mniej niż wiek emerytalny dla mężczyzn!

Brak możliwości ubezpieczenia to kłopoty dla rodziny seniora. W wypadku jego śmierci bank będzie starał się odzyskać pieniądze i będzie ich szukał u spadkobierców. Często też brak ubezpieczenia to wyższe oprocentowanie, więc droższy kredyt.

Część banków idzie jednak zupełnie w inną stronę i od osób starszych wręcz wymaga ubezpieczenia. Na przykład osoba powyżej 80 lat w Banku Pocztowym, który kieruje swoją ofertę właśnie do osób starszych, musi wykupić obowiązkowe ubezpieczenie. I to nie tanie. Gdyby pan Henryk miał 80 lat i chciał zaciągnąć kredyt na owe 5 tys. zł na 3 lata to kwota ubezpieczenia sięgnęłaby aż 755 zł.

Można je wprawdzie skredytować, ale powiększa to ratę o niemal 30 zł i czyni bank kompletnie niekonkurencyjnym. Rata sięgnęłaby około 225 zł i byłaby aż o 50 zł miesięcznie wyższa niż w najtańszym banku. Przez trzy lata 80 letni pan Henryk zapłaciłby aż o 1800 zł więcej niż osoba, która nie jest jeszcze na emeryturze. Dla naszego bohatera mającego 70 lat rata to 195 zł.

Tyle teorii, a praktyka

Warto zwrócić uwagę, że to tylko teoria. Odzywający się na bankową infolinię emeryt, to nie to samo, co rzeczywiste uzyskanie kredytu. A internauci Wirtualnej Polski, co pewien czas informują nas, że mają problem z dostaniem pożyczki, choć mają całkiem niezłą emeryturę i żadnych innych zobowiązań. Problemem musi być więc ich wiek.

- Jest o niebo lepiej niż jeszcze trzy lata temu, kiedy naprawdę emeryci mieli spore problemy z uzyskaniem kredytu - twierdzi jednak Paweł Majtkowski, analityk finansowy Expandera.

Jego zdaniem dziś emeryci nie są już dyskryminowani na rynku finansowym. Ich problemem jest coraz częściej nie wiek, ale niskie dochody. Banki jednak same sobie strzelają w stopę, bo emeryt to klient, o którego warto powalczyć. Przede wszystkim to grupa w dużo większym stopniu nieubankowiona niż pozostała część społeczeństwa. Na dodatek on przy promocji w innym banku konta raczej już nie zmieni, a lojalność to jedna z najważniejszych cech idealnego bankowego klienta.

- Z danych z biur informacji kredytowej wynika, że im osoba starsza tym rzetelniej spłaca swoje zobowiązania. Jeśli więc banki odmawiają osobom starszym kredytu, to robią to wbrew swoim interesom - podkreśla Paweł Majtkowski.