Zdolność kredytowa maleje, ale hojnych banków nie brakuje

Trzyosobową rodzinę o łącznych dochodach 5 tys. zł netto średnio stać na zaciągnięcie 28 tys. zł rocznego kredytu. W bankach o najbardziej liberalnym podejściu do kredytobiorców kwota ta może znacznie przekraczać 30 tys. zł.

Trzyosobową rodzinę o łącznych dochodach 5 tys. zł netto średnio stać na zaciągnięcie 28 tys. zł rocznego kredytu. W bankach o najbardziej liberalnym podejściu do kredytobiorców kwota ta może znacznie przekraczać 30 tys. zł.

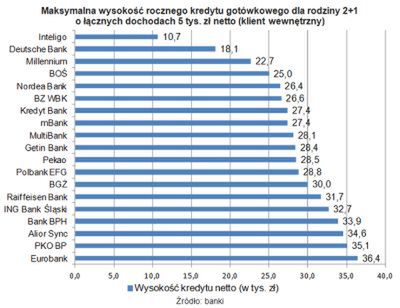

Małżeństwo zarabiające 5 tys. zł na rękę z jednym dzieckiem na utrzymaniu i bez innych zobowiązań kredytowych może zaciągnąć od 10,7 do 36,4 tys. zł kredytu spłacanego w 12 równych ratach kapitałowo-odsetkowych. Średnio rodzina ta otrzyma 28 tys. zł, a comiesięczne zobowiązanie kredytowe pochłonie wtedy około połowę budżetu domowego.

Najhojniejszą instytucją na rynku szybkich pożyczek konsumpcyjnych - przynajmniej według deklaracji - jest Eurobank, który szacuje, że byłby w stanie przykładowej rodzinie pożyczyć 36,4 tys. zł. Na kolejnym miejscu znalazły się PKO BP i Alior Sync, które maksymalną kwotę kredytu obliczyły odpowiednio na 35,1 oraz 34,6 tys. zł.

Gospodarstwo domowe, które zdecydowałoby się wykorzystać swoją zdolność kredytową do cna musiałoby się liczyć z wysokim comiesięcznym obciążeniem kredytowym – sięgającym blisko 65 proc. łącznych dochodów. Przykładowo rata w Banku BPH, który pożyczy maksymalnie 33,9 tys. zł wynosi 3248 zł, czyli 64,96 proc. budżetu domowego. W PKO BP relacja raty do dochodu wynosi 64,88 proc., a w Eurobanku 64,3 proc. Na marginesie warto dodać, że 65 proc., to najwyższy możliwy do osiągnięcia poziom, który został ustalony przez Komisję Nadzoru Finansowego w tzw. rekomendacji T. Zgodnie z zaleceniami nadzorcy dotyczy on wyłącznie osób, których dochody przekraczają średnie wynagrodzenie w gospodarce narodowej. Pozostali nie mogą przeznaczyć na comiesięczne zobowiązania kredytowe więcej niż 50 proc. swoich dochodów.

Porównując aktualne szacunki zdolności kredytowej w stosunku do tych sprzed roku nie widać, aby banki chciały luzować politykę kredytową. Kilkuprocentowe spadki maksymalnej kwoty pożyczki wynikają najczęściej ze zmiany ceny kredytów (chociażby ze względu na podwyżkę stóp procentowych z maja br. i czerwca ub.r.). Nie brakuje jednak też ponad 10-proc. spadków. Przykładowo Deutsche Bank pożyczy obecnie 18,1 tys. zł, czyli o jedną trzecią mniej niż przed rokiem. W Getin Banku spadek wyniósł 22,2 proc., w Banku Ochrony Środowiska – 16,7 proc., a w Banku Millennium i Kredyt Banku ok. 14 proc. Wzrostów jest zauważalnie mniej i tylko w jednej instytucji (ING Bank Śląski)

był on dwucyfrowy.

Spadek maksymalnej kwoty kredytu odzwierciedla oczekiwania nakreślane od wielu kwartałów w raporcie Narodowego Banku Polskiego o sytuacji na rynku kredytowym. Bankom nie spieszno w stronę liberalizacji polityki kredytowej. Jeszcze nie uporały się one na tyle ze złymi kredytami konsumpcyjnymi, które znajdują się w ich portfelach, aby myśleć o luzowaniu wymagań stawianych kredytobiorcom. A zza horyzontu wychodzi spowolnienie w gospodarce, które może odbić się na zatrudnieniu i wynagrodzeniach, a więc i co za tym idzie i na spłacalności bankowych pożyczek.

Michał Sadrak, Open Finance