Upada coraz więcej firm w Polsce

Grupa Euler Hermes przygotowała raport analizujący liczbę upadłości w Polsce. Wyniki po dwóch kwartałach 2009 roku.

Autorzy raportu omawiają m.in.:

- Jak zmieniała się liczba oraz rozkład upadłości ze względu na region, formę prowadzenia działalności oraz sektor gospodarki

- Branże aktualnie przeżywające trudności

- Jak interpretować dane: prawidłowości, które możemy zaobserwować

Przyspieszenie tendencji wzrostowej liczby upadłości,..

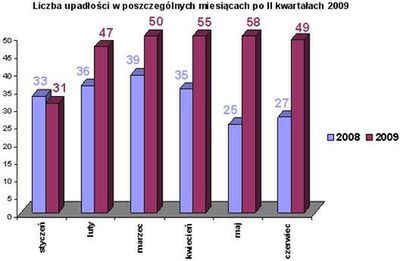

W pierwszym półroczu 2009 roku w Polsce zanotowano wg. zebranych przez nas danych 290 upadłości (podczas gdy w I połowie 2008 roku zanotowano 195 upadłości). Ich liczba wzrosła więc blisko o połowę (49%), podczas gdy po pierwszym kwartale wzrost ten szacowany był jeszcze na poziomie kilkunastu procent.

Liczba upadłości w poszczególnych miesiącach po dwóch kwartałach 2009

Liczba upadłości w poszczególnych miesiącach po dwóch kwartałach 2009 Tomasz Starus, główny analityk i dyrektor Działu Oceny Ryzyka w Euler Hermes ocenia: Zamykanie sprawozdań finansowych przedsiębiorstw w I kwartale skłaniało władze wielu z nich do zgłoszenia wniosku o upadłość, w sytuacji gdy zobowiązania spółki były znaczne a sytuacja nie rokowała nadziei poprawy. Duża część z tych wniosków była rozpatrywana w II kwartale, pojawiły się ponadto kolejne okoliczności.

Tendencja ta utrzyma się..

W kolejnych miesiącach nie spodziewamy się zmniejszenia liczby upadłości - spadł eksport oraz krajowy popyt inwestycyjny; niepewny jest kierunek, w jakim podąży popyt konsumpcyjny. Słaby złoty nie jest wystarczającym bodźcem do pobudzenia eksportu: pomaga w jakimś stopniu konkurować, ale mimo wszystko nie wygeneruje dodatkowego popytu na polskie towary." Co więcej - największy udział w eksporcie poza żywnością mają towary przetworzone: wyroby elektromaszynowe, RTV, AGD itp. W ich produkcji wykorzystywany jest duży udział komponentów importowanych, tak więc słaby złoty podnosi koszty ich produkcji.

Nawet takie dziedziny jak szycie odzieży czy wyrób obuwia - opierające się na powszechnie dostępnych komponentach, są w dużej mierze oparte na imporcie tkanin i innych artykułów sprowadzanych z Włoch czy Niemiec. Nie ma co wiec liczyć na impuls popytu eksportowego w ciągu kilku najbliższych miesięcy. Popyt wewnętrzny zaś w najlepszym wypadku nie będzie gwałtownie spadał. Jego ożywienie w sytuacji zagrożenia bezrobociem, a nawet spodziewanej w drugiej połowie roku kolejnej fali zwolnień, jest mało prawdopodobne.

Przełom: skala działalności nie chroni już tak skutecznie jak niegdyś przed upadłością

To jest chyba jedna z najbardziej charakterystycznych cech obecnego półrocza - duże firmy tracą "grunt pod nogami" zdecydowanie szybciej, niż w latach ubiegłych. Jak mówi Tomasz Starus: "Fakt, iż nie ma żadnego tabu, nie ma obecnie firmy zbyt dużej by upaść jest dla mnie bardziej wymowny niż masowość upadłości.

Takich bankructw w latach minionych było niewiele, teraz co i rusz napływają informacje o kłopotach największych firm odzieżowych, maszynowych, meblarskich i innych. Są to też zazwyczaj spółki publiczne, tak wiec ich kłopoty są dodatkowo nagłośnione i wstrząsające dla rynku. Z czego to wynika? Po pierwsze ich model działalności zakłada wsparcie ze strony finansowania zewnętrznego. W minionych latach było ono stosunkowo łatwo dostępne, korzystano więc z niego na dużą skalę. Nikt nie spodziewał się sytuacji, w której nie będzie chętnych do objęcia kolejnej transzy udziałów czy skredytowania działalności firmy posiadającej znaną markę, renomę i udział w rynku. Co więcej - obecnie duża część ich zobowiązań ma charakter krótkoterminowy, a wobec spadku obrotów firmy mają kłopoty ze zdobyciem środków na ich pokrycie. Dodatkowym obciążeniem jest zazwyczaj kwestia opcji walutowych, zamienionych na nieplanowane przecież kredyty, nie przynoszące też firmom w zamian żadnych korzyści inwestycyjnych. Oprócz problemów z

bieżącą płynnością, duże firmy mają mniejszą zdolność do szybkich zmian, a czasami nie są one możliwe z powodu zobowiązań i skali działalności. Jest to więc chwila gorzkiego tryumfu niedocenianych dotąd firm z sektora MSP: rozwijających się głównie dzięki akumulacji własnego kapitału, nie obciążonych zobowiązaniami, bardziej też elastycznych w swojej działalności.

Każdy działa na własną rękę

W czasach niezłej koniunktury firmy powiązane kapitałowo czy właścicielsko mogą liczyć na siebie w sytuacji, gdy jedna z nich potrzebuje wsparcia. Obecnie ta zasada nie obowiązuje, dopuszcza się upadłość tej części biznesu, który generuje straty. Sytuacja zmusza właścicieli do skupienia się jedynie na rentownej działalności - i im szybciej sobie to uświadamiają, tym większe mają szanse na powodzenie. Jak mówi Tomasz Starus: "Wszyscy sobie teraz przypominamy coś, o czym dawno zapomnieliśmy: podział majątku w ramach grupy jest celowy i ma chronić jego główną substancję, kosztem dopuszczenia upadłości generujących straty przedsięwzięć. Ostatnimi laty rozumiane to było na opak: zdrowe spółki wspierały te, które nie radziły sobie same. Teraz biznes wraca do podstaw - skupia się na efektywności i przynoszeniu zysku, a nie na mirażu stanu posiadania."

Społeczne skutki upadłości

Upadłość opisywanych firm pociągnęła za sobą utratę co najmniej 24 tysięcy miejsc pracy*. Nie jest to może liczba szokująca w porównaniu do skali zwolnień grupowych (mówi się m.in. o 300 tysiącach osób w br.), ale... Rzeczywista skala jest zapewne większa, może nawet dwukrotnie - dane o zatrudnieniu nie są bowiem tak często aktualizowane czy nawet uwzględniane jak inne dane finansowe w bazach informacji gospodarczych czy danych sądowych.

Trzeba zdać sobie sprawę, że grupa kilkudziesięciu tysięcy osób nie otrzymywała zazwyczaj części lub całego wynagrodzenia przez dłuższy czas. Ich zaległe świadczenia są zazwyczaj pokrywane dopiero z Funduszu Gwarantowanych Świadczeń Pracowniczych. Tymczasem zwalniani w ramach zwolnień grupowych są w stosunkowo lepszej sytuacji, zwłaszcza w przypadku dużych przedsiębiorstw, gdzie otrzymać mogą wynegocjowane odprawy.

Kolejnym skutkiem upadłości większych niż dotychczas zakładów, będących głównym pracodawcą w danym regionie, jest powracanie problemu strukturalnego bezrobocia. W sposób mało spektakularny pociąga to za sobą problemy lokalnych firm usługowych i handlowych. W ten sposób powiększa się liczba osób, które dotyka upadłość, zwłaszcza dużych przedsiębiorstw.

*W oparciu o dane o zatrudnieniu ze 160 (z 290) opisywanych przedsiębiorstw

Liczba upadłości rosła w 14 na 16 województw

W pierwszym półroczu 2009 roku najwięcej bankructw dotyczyło firm zarejestrowanych na terenie województw: mazowieckiego (60), śląskiego (37) oraz dolnośląskiego (30). Wśród województw, gdzie odnotowano najmniej upadłości, znajdują się: podlaskie oraz świętokrzyskie (4).

Najwięcej upadłości jest jak zawsze w województwie mazowieckim. Działa tutaj najwięcej przedsiębiorstw, ale także dużo jest siedzib rejestrowych dla działalności prowadzonej de facto w innych regionach kraju. Z tego powodu reprezentowana w nim jest każda branża, dlatego wzrost upadłości w którejkolwiek z branż zbiera pokłosie na Mazowszu. Nie wzrasta natomiast jak na razie liczba upadłości na Śląsku. Co prawda jedną z najczęściej występujących w zestawieniu branż jest przetwórstwo metali i produkcja różnego rodzaju konstrukcji oraz elementów metalowych, ale... Wbrew stereotypom, takie firmy działają - a obecnie niestety nierzadko upadają nie tylko na Śląsku, ale także licznie np. na Dolnym Śląsku, w Małopolsce czy na Podkarpaciu.

Zwiększa się liczba upadłości spółek z o.o. - najłatwiejszych do przeprowadzenia, oraz spółek akcyjnych

Pogłębia się sygnalizowany już po I kwartale trendu koniunkturalny, polegający na zwiększaniu się liczby upadłości najłatwiejszych do przeprowadzenia spółek z ograniczona odpowiedzialnością oraz spółek akcyjnych - co oznacza, ze upadają firmy większa. W poprzednich latach zróżnicowanie form prowadzenia działalności firm, które bankrutowały było większe. Była to oznaka dobrej koniunktury -rozwijały się spółdzielnie, spółki cywilne czy działalność prowadzona przez osoby fizyczne na tyle, że ich obroty i majątek rosły, osiągając poziom, od którego w Polsce przechodzi się w razie kłopotów ze zwyczajowego wygaszania działalności (likwidacji) do sądowego postępowania upadłościowego. W poprzednich latach upadłości były ponadto najczęściej efektem splotu jakichś konkretnych okoliczności, wypadku czy błędu w zarządzaniu, a nie zewnętrznej koniunktury, dlatego też forma prowadzenia działalności nie była "dodatkowym argumentem" przy zgłaszaniu wniosku o upadłość. W czasach dekoniunktury zaś daje o sobie znać

"preferencja" dla wyjścia z kłopotów poprzez upadłość właśnie w spółkach z ograniczoną odpowiedzialnością. Przypomnijmy: ta forma działalności jest z jednej strony najbezpieczniejsza dla właścicieli w kwestii zakończenia działalności (odpowiadają za zobowiązania jedynie do wysokości wkładu), a z drugiej strony przepisy obligują w ich przypadku zarządzających do szybkiego zgłoszenia wniosku o upadłość (ze względu na m.in. oddzielny majątek).

Zmniejszył się więc procentowy odsetek upadłości firm prowadzonych w innej formie działalności, poza spółkami akcyjnymi (wzrost z 7% w 2008 roku do 10% obecnie). Ich upadłości możemy spodziewać się także w najbliższych miesiącach, m.in. z powodu wspomnianych kłopotów z finansowaniem przy jednoczesnym spadku obrotów.

Upadłości w sektorach gospodarki - spektakularny wzrost zwłaszcza w usługach

Spadek światowej wymiany handlowej - po raz pierwszy od zakończenia II wojny światowej, siłą rzeczy przekłada się na wyniki firm produkcyjnych.

Najbardziej jednak zaskakuje gwałtowny wzrost liczby upadłości firm usługowych. Czy to już efekt kurczącego się popytu wewnętrznego? Częściowo,

ponieważ...

Z jednej strony obserwujemy znaczne zróżnicowanie firm usługowych, które zbankrutowały. Są wśród nich i salony fryzjerskie czy fotograficzne, jak i warsztaty samochodowe czy niepubliczne ZOZ. Z drugiej strony da się wyróżnić dwie wyraźne grupy firm usługowych, które przeżywały kłopoty. Są to:

- Firmy świadczące usługi poligraficzne - mowa tutaj zarówno o firmach realizujących zlecenia reklamowe czy akcydensowe, jak i firmach wyspecjalizowanych np. w poligrafii opakowań. Przyczyną ich kłopotów jest zmniejszanie w pierwszej kolejności budżetów na promocję i reklamę, co odbija się na niskiej moralności płatniczej zamawiających (m.in. agencji reklamowych i różnego rodzaju wydawców). Zmniejsza się także nakład wszelkich materiałów drukowanych, tak więc nie można sobie zrekompensować problemów z niektórymi odbiorcami poprzez zwiększony obrót, co i tak nie byłoby łatwe biorąc pod uwagę dużą konkurencje w branży i raczej nieduże marże, na których się operuje.. Upadłość 8 firm w tym segmencie poligrafii i tak jest zaniżonym w statystyce wynikiem, ponieważ duża część rynku to podobnie jak w transporcie - małe rodzinne firmy, które w razie kłopotów znikają z rynku, bez śladu wygaszając działalność.

- Firmy transportowe to 33 spośród 76 firm usługowych w statystyce upadłości omawianego półrocza. Dodajmy do nich jeszcze trzy firmy obsługujące transport drogowy, jak i lotniczy. Spektakularny - poza liczba upadłości - jest już sam fakt pojawienia się w zestawieniu firm transportowych. Ogromna ich większość to mikro przedsiębiorstwa, a sprzęt którym dysponują jest zazwyczaj przedmiotem leasingu. Dlatego pomimo, iż z powodu skali działalności są bardzo wrażliwe na utratę płynności finansowej, w ciągu ostatniego roku kończyły działalność bez śladu w oficjalnych statystykach. Jedynie pełne ciężarówek place komisów przy trasach tranzytowych świadczyły o regresie branży. Obecnie problemy w widoczny sposób dotknęły także większych graczy: firmy transportowe z naszego zestawienia zatrudniały od kilkudziesięciu do nawet ponad pięciuset osób.

Wciąż upada najwięcej firm produkcyjnych

Nie zmieniła się w stosunku do pierwszego kwartału lista branż, które były najbardziej dotknięte bankructwami. Podobna jest też skala problemów - wciąż najwięcej ich miało miejsce w kategorii

Wyroby metalowe - odlewnie, producenci wyrobów gotowych i hurt

Zanotowaliśmy 28 firm w tym segmencie produkcji. Wciąż są wśród nich firmy produkujące konstrukcje, wykorzystywane głównie w budownictwie oraz w przemyśle. Mimo wszystko widoczne są w sposób bardziej spektakularny też dwie nowe grupy firm: jedna to odlewnie, a druga - firmy zajmujące się przerobem rud i złomu. W tym ostatnim przypadku duże znaczenie mogło mieć osłabienie naszej waluty, natomiast w przypadku odlewni - spadek popytu za granica, w tym na rynkach wschodnich. W porównaniu do pierwszych miesięcy roku nie zwiększała się już liczba upadłości dystrybutorów wyrobów metalowych.

Tekstylia i producenci odzieży

W tej branży najgłośniejsze są kłopoty firm zajmujących się de facto jedynie handlem odzieżą. W cieniu tego jest fakt, iż działalność zakończyło 16 firm zajmujących się produkcją tekstyliów i odzieży (plus - gwoli uzupełnienia branży lekkiej - 2 obuwnicze). Były to firmy zatrudniające po kilkadziesiąt, ale też i ponad 200 czy 300 osób.

Pełna wersja raportu dostępna w formacie src="http://i.wp.pl/a/i/emerytury/pdf.gif"/>

Euler Hermes