Autostradowy karambol giełdowych spółek

Kontrakty na budowę autostrad zamiast żyły złota, stały się dla większości zaangażowanych w nie giełdowych spółek bardziej gwoździem do trumny. Przykład DSS, choć najbardziej spektakularny, nie jest odosobniony.

Sesja z ubiegłego piątku, 20 kwietnia, okazała się fatalna dla większości spółek budowlanych. Jednak szczególnie mocno ucierpiały walory spółek uczestniczących w budowie autostrad. Akcje Polimeksu traciły ponad 11 proc., papiery Hydrobudowy Polska, PBG, Trakcji, DSS szły w dół od 7 do 10 proc. Akcje firm realizujących autostradowe kontrakty należą do najmocniej tracących na wartości już od kilkunastu miesięcy.

Kiedy wiosną 2011 r. chińska firma Covec nie poradziła sobie z budową odcinka autostrady A2 i popadła w kłopoty z płynnością finansową, mówiono o oszustwie, skandalu, braku kompetencji, zaniżonej cenie kontraktu. Niemal równo rok później sąd ogłosił upadłość likwidacyjną DSS, spółki, która przejęła niefortunny kontrakt od Chińczyków. Scenariusz był niemal identyczny, jak poprzednio: narastające zaległe zobowiązania, opóźnienia w budowie i na koniec upadłość. To najbardziej, jak dotąd, głośne i spektakularne przypadki kłopotów firm zaangażowanych w budowę autostrad. Gdy jednak spojrzeć na notowania innych spółek giełdowych, które uczestniczą w tym biznesie, widać wyraźnie, że inwestorzy nie wierzą w autostradowe zyski.

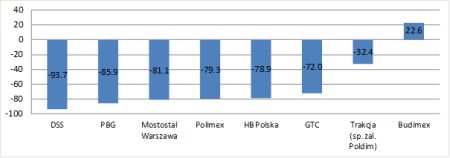

Zmiana kursu akcji od daty podpisania umowy w sprawie autostrad do 20.04.2012 r. (w proc.)

Spośród ośmiu firm, jedynie akcje Budimeksu zyskują na wartości. W przypadku wszystkich pozostałych mamy do czynienia ze spadkami sięgającymi od 70 do 94 proc. Przypadek Budimeksu jest jednak szczególny. To firma o największym doświadczeniu w budownictwie drogowym i wyspecjalizowana w tej dziedzinie. Pozostałe mają z realizacją kontraktów mniejsze lub większe kłopoty. Dotykają one spółek o różnym profilu i wielkości. DSS był spośród nich najmniejszy i najsłabiej przygotowany. Nie można jednak tego samego powiedzieć na przykład o GTC, czy PBG. Ta ostatnia „przejechała się” nie tylko na autostradzie, ale i na budowie stadionów. Kłopotów z płynnością finansową jeszcze nie ma, ale jej sytuacja jest poważna. Trwają poszukiwania inwestora, który wsparłby spółkę kapitałowo, w grę wchodzi też sprzedaż części biznesu.

Choć branża budowlana od czasu kryzysu z 2008 r. należy do najgorszych pod względem stóp zwrotu, to jednak nawet na tym tle firmy realizujące autostradowe kontrakty wyglądają fatalnie. Indeks WIG Budownictwo od wiosny 2010 r. zniżkował o 65,5 proc. Spadki notowań ich papierów są o wiele większe niż branżowego wskaźnika. Biorąc pod uwagę liczbę tych firm, nie sposób mówić o przypadku, czy wiszącym nad nimi fatum. Należałoby zastanowić się raczej nad przyczynami takiego stanu rzeczy. Zwykle wymienia się ich kilka. Należą do nich niewielkie w sporej części przypadków doświadczenie i przygotowanie firm do prowadzenia takich przedsięwzięć, w tym szczególnie przygotowanie kapitałowe i pod względem zapewnienia finansowania. Istotnym powodem kłopotów była też cenowa konkurencja firm w przetargach na autostradowe kontrakty. Najbardziej jaskrawym tego przykładem jest fakt, że oferta cenowa chińskiego Covec była o ponad połowę niższa niż kwota rezerwowana na ten cel przez Generalną Dyrekcję Dróg Krajowych i Autostrad

oraz o niemal jedną czwartą niższa niż druga pod względem ceny oferta konkurenta. Firmy nie doceniały też ryzyka wzrostu cen surowców, materiałów i robocizny w trakcie realizacji kontraktów. Połączenie tych dwóch czynników, czyli niskich cen oraz wzrostu kosztów, stanowiło niebezpieczną mieszankę. Do tego doszły jeszcze kłopoty z terminowością i jakością prac, a więc perspektywą kolejnych kosztów i odszkodowań. Eksperci podkreślają też fakt, że jednym ze źródeł problemów są zbyt zbiurokratyzowane i niesprawne procedury realizacji i rozliczeń finansowych oraz realizacji płatności w ramach zamówień publicznych.

Niezależnie od przyczyn, z punktu widzenia giełdowych inwestorów ocena jest jednoznaczna. Co ciekawe, wykazali się oni trafnością decyzji. W przypadku niemal wszystkich spółek spadki kursów zaczęły się wkrótce po podpisaniu przez nie autostradowych kontraktów i trwają do dziś. Co gorsza, skutki realizacji tych kontraktów mogą niekorzystnie oddziaływać na wyniki firm i kursy ich akcji jeszcze przez pewien czas.

Roman Przasnyski

Open Finance