30 dni przed lub do połowy następnego miesiąca - znika 7-dniowy termin fakturowania

Nowy rok przyniesie sporo nowości w zakresie VAT-u. Obok podstawowych zasad powstawania obowiązku podatkowego czy ustalania podstawy opodatkowania, zmianie ulegną także regulacje dotyczące fakturowania. Fakturę będzie można wystawić dużo później lub nawet wcześniej niż obecnie.

Dwie nierozerwalne do tej pory kwestie - wystawienie faktury i powstanie obowiązku podatkowego - od nowego roku przestaną od siebie zależeć. Jeszcze do końca grudnia 2013 r. wystawienie faktury powoduje powstanie obowiązku podatkowego, w dniu wystawienia faktury nie później niż 7. dnia od wydania towaru lub wykonania usługi. Od nowego roku przedsiębiorcy będą nadal musieli wystawiać faktury, ale obowiązek podatkowy będzie powstawał niezależnie od tej czynności, wraz z dostawą towaru lub wykonaniem usługi.

Od nowego roku, o tym, jak wystawiać faktury, przedsiębiorca dowie się z ustawy o VAT, a nie, jak do tej pory, z rozporządzenia w sprawie faktur – tu, inaczej niż obecnie, określony będzie jedynie niewielki zakres, który nie znalazł się w ustawie, np. jakie elementy powinien zawierać bilet, aby mógł być uznany za fakturę.

Zniknie 7-dniowy termin fakturowania

Na wystawienie faktury przedsiębiorca będzie miał czas do 15 dnia miesiąca następującego po miesiącu, w którym dostarczył towar czy wykonał usługę. Nie inaczej będzie w przypadku zaliczek – po otrzymaniu zaliczki (o ile będzie ona rodziła obowiązek podatkowy) przedsiębiorca będzie musiał wystawić fakturę nie później niż 15 dnia miesiąca następującego po miesiącu, w którym otrzymał zapłatę. Znika zatem całkowicie siedmiodniowy termin fakturowania.

Faktura z miesięcznym wyprzedzeniem

W nowym roku fakturę będzie można również wystawić wcześniej niż przedsiębiorca wyda towary czy wykona usługę. Zgodnie z brzmieniem znowelizowanych przepisów VAT-owskich, faktury nie mogą być wystawiane wcześniej niż 30. dnia przed: - dokonaniem dostawy towaru lub wykonaniem usługi, - otrzymaniem, przed dokonaniem dostawy towaru lub wykonania usługi, całości lub części zapłaty.

Istnieją jednak pewne branże, dla których znowelizowane przepisy przewidują specjalne zasady wystawiania faktur. Z możliwości wcześniejszego sporządzenia i wystawienia dokumentu nie będą mogli skorzystać przedsiębiorcy świadczący usługi m.in. dostaw energii elektrycznej, telekomunikacyjnych i radiokomunikacyjnych, stałej obsługi biurowej i prawnej, najmu, dzierżawy, leasingu lub usług o podobnym charakterze, a także ochrony osób oraz usług ochrony, dozoru i przechowywania mienia.

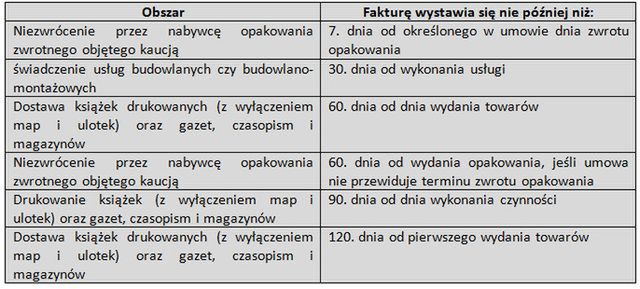

Sztywne terminy w budowlance czy dostawie książek

Co więcej, od nowego roku niektórych przedsiębiorców będą obowiązywały indywidualne, z reguły dłuższe od ogólnych, terminy.

Katarzyna Miazek, Tax Care

Karolina Zawłocka, księgowa Tax Care