Banki do kąta za konta oszczędnościowe

Rosnące od kilku miesięcy przeciętne oprocentowanie lokat bankowych pozostaje zupełnie bez wpływu na konta oszczędnościowe. Dodatkowo w ofertach wysoko oprocentowanych rachunków aż roi się od haczyków.

Pierwsza podwyżka stóp procentowych, wzrost średniego oprocentowania lokat i wysoka dynamika inflacji to elementy, które choć trochę powinny odbić się na opłacalności kont oszczędnościowych. Ta się jednak nie zmienia, a banki wciąż kuszą rachunkami, które stawiają przed klientami duże wymogi przy nie mniejszych ograniczeniach. W niektórych instytucjach konieczność założenia konta osobistego wygląda tylko, jak niewinny występek na długiej liście grzechów.

Średnio trzy na cztery konta oszczędnościowe mogą być założone wyłącznie razem z rachunkiem osobistym. To również warunek konieczny, żeby mieć konto z najzyskowniejszej piątki na rynku. Łączenie obu produktów ma pomagać klientom w zarządzaniu domowymi finansami. Tyle teorii, bo w praktyce to kolejny sposób na sprzedaż wiązaną. W wybranych przypadkach banki uporczywie dążąc do osiągnięcia zamierzonego celu nie pozwalają nawet na przelew środków z konta oszczędnościowego do innego banku. Przykładowo w Meritum Banku klient może przelewać oszczędności wyłącznie w obrębie banku, podobnie jest w Lukas Banku i Raiffeisen Banku. Z kolei Allianz Bank umożliwia wykonanie przelewu zewnętrznego, ale tylko pod warunkiem, że nie przez internet. Natomiast Bank BPH pobiera prowizję od wszystkich przelewów zewnętrznych, mimo że nie wymaga założenia ROR-u. Tym samym bank nie stosuje przymusu, ale każdy kto odpowiednio policzy dojdzie do wniosku, że jeśli chce mieć w BPH konto oszczędnościowe, to tylko razem z osobistym.

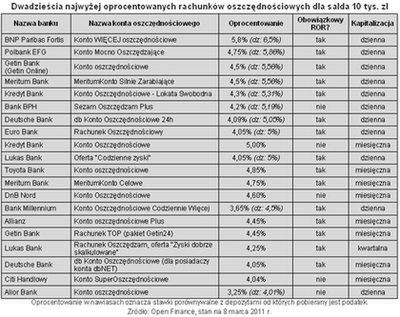

Obowiązkowy ROR to dopiero początek listy intrygujących rozwiązań, które dotyczą zarówno ofert przeciętnych, jak i tych najlepszych. Dlatego wad nie jest pozbawiony również najwyżej oprocentowany rachunek na rynku, który w banku BNP Paribas Fortis daje zarobić 5,8 proc. bez podatku. Problem w tym, że kapitalizacja odsetek odbywa się tylko w dni robocze. Wystarczy więc zbyt wysokie saldo, żeby po weekendzie bank pobrał od klienta podatek. Rzeczywiście jest to konto antypodatkowe, ale graniczne saldo do uniknięcia daniny dla fiskusa jest usytuowane znacznie niżej niż w pozostałych instytucjach. Nic więc dziwnego, że bank zdecydował się płacić klientom znacznie więcej niż konkurenci.

Banki nie stronią również od ofert ograniczonych czasowo. Już 14 marca w internetowym oddziale Getin Banku dobiega końca promocja i nie wiadomo czy bank dalej utrzyma dotychczasową stawkę (4,5 proc. bez podatku). Z kolei Kredyt Bank daje 5 proc. na koncie, od którego jeszcze zostanie pobrany podatek. Jest to przeciętna oferta, a i tak potrwa tylko do 19 czerwca. Dodatkowo promocyjne oprocentowanie dotyczy tylko nowych środków wpłacanych przez klienta. A i to nie wszystko, bo bank wypracowane odsetki przelewa codziennie na ROR. Klient nie ma więc możliwości powiększać zgromadzonego na koncie oszczędnościowym kapitału i korzystać z procentu składanego.

Konto oszczędnościowe ma również skłonić do aktywnego korzystania z rachunku osobistego. Można to dobrze zobrazować na przykładzie Citi Handlowego i Lukas Banku. Pierwsza z instytucji wymaga comiesięcznych wpływów na ROR rzędu 1,5 tys. zł lub płatności kartą na co najmniej 500 zł. W przeciwnym razie miesięczny abonament za Konto SuperOszczędnościowe wyniesie aż 30 zł. Co więcej, w momencie wypłaty środków z konta klient traci prawo do odsetek za dany miesiąc. Z kolei Lukas Bank w ofercie „Zyski dobrze skalkulowane” wymaga stałego zasilania rachunku osobistego i comiesięcznych wpłat na konto oszczędnościowe w kwocie nie niższej niż 100 zł. Ponadto odsetki kapitalizowane są z kwartalną częstotliwością, a to już rzadkość na polskim rynku.

Codzienna kapitalizacja, to nie jedyny powód dla którego klienci mogą mieć problem z właściwą oceną oprocentowania rachunku oszczędnościowego. Za właściwy przykład może posłużyć Toyota Bank, gdzie istnieje aż pięć stawek oprocentowania – każda dla innej kwoty, dla której odsetki naliczane są osobno. Więc jeśli klient lokuje 10 tys. zł, to odsetki będzie miał liczone według czterech różnych stóp procentowych, od 3,85 do 4,85 proc. Nie lepiej jest w Banku Pekao, gdzie dla salda do 5 tys. zł środki są nieoprocentowane. Dopiero po przekroczeniu 5 tys. zł całość zgromadzonego kapitału podlega oprocentowaniu.

Mnogość pułapek, które czekają na klienta podczas zakładania konta oszczędnościowego powoduje, że ciężko będzie o dalszy dynamiczny rozwój tego produktu, jaki obserwowaliśmy przez ostatnie dwa, trzy lata. Nie pomaga w tym również próba wyeliminowania przez Ministerstwo Finansów depozytów antypodatkowych. Dlatego istnieje duże prawdopodobieństwo, że klienci wciąż będą wybierać oferty nieskomplikowane, nawet kosztem niższych zysków.

Michał Sadrak, Open Finance

Open Finance

| Niniejszy dokument jest materiałem informacyjnym. Nie powinien być rozumiany jako materiał o charakterze doradczym oraz jako podstawa do podejmowania decyzji inwestycyjnych. Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji i mogą ulec zmianie bez zapowiedzi. Open Finance nie ponosi odpowiedzialności za jakiekolwiek decyzje inwestycyjne podjęte na podstawie niniejszego opracowania. |

| --- |