Czy cel inflacyjny ma jeszcze sens?

Rozwój bankowości centralnej ewoluował przez lata w kierunku większej przejrzystości polityki pieniężnej. Jednym z istotnych instrumentów stosowanych przez banki centralne zwiększających transparentność, przewidywalność i wiarygodność polityki pieniężnej są formułowane przez nie prognozy inflacyjne. Prognozy te mają na celu zakotwiczyć oczekiwania inflacyjne na uznanym za odpowiedni poziomie.

Konieczność tego rodzaju działań wynika z faktu, iż banki centralne w polityce pieniężnej dążą do utrzymania określonego, stabilnego poziomu cen. W najnowszych założeniach polityki pieniężnej NBP pisze, iż „współczesne banki centralne przez stabilność cen rozumieją inflację na tyle niską, aby nie wywierała ona negatywnego wpływu na decyzje podejmowane przez uczestników życia gospodarczego, w tym dotyczące inwestycji i oszczędzania. Zapewnienie stabilności cen jest podstawowym sposobem, w jaki bank centralny przyczynia się do osiągania wysokiego i trwałego wzrostu gospodarczego” . Dzięki komunikowaniu przez banki centralne przyjętych celów i prognoz podmioty gospodarcze i konsumenci są w stanie alokować posiadane środki w bardziej świadomy i efektywny sposób. Sprzyja to lepszemu ich wykorzystaniu w procesie produkcji i przynosi korzyści całej gospodarce.

Efektywność polityki banków centralnych, zmierzającej do utrzymania inflacji na określonym poziomie, w dużym stopniu uzależniona jest od trafności formułowanych przez nie prognoz inflacyjnych. W tym miejscu pojawiają się jednak poważne trudności, widoczne szczególnie w okresie ostatnich kilku lat. Okazuje się, iż banki centralne niejednokrotnie myliły się w swoich prognozach dotyczących przyszłego przebiegu procesów inflacyjnych w gospodarce. Ten fakt stanowi istotne wyzwanie dla przyjętych celów polityki pieniężnej, a szczególnie dla celu inflacyjnego.

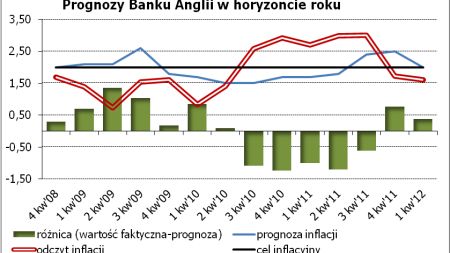

Bank Anglii (Bank of England)

Cel inflacyjny Banku Anglii definiowany jest na poziomie 2 procent CPI r/r w średnim okresie. Jest to cel symetryczny, co oznacza, iż zarówno inflacja poniżej, jak i powyżej poziomu 2 procent oceniana jest negatywnie. Jeśli inflacja obniży się poniżej 1 procenta lub jeśli przekroczy 3 procent Zarząd Banku zobowiązany jest przygotować sprawozdanie wyjaśniające przyczyny dla których inflacja spadła lub wzrosła.

Równocześnie cel na poziomie 2 procent nie oznacza, iż inflacji musi stale pozostawać na tym poziomie. Jednak polityka pieniężna powinna sprzyjać jej powrotowi w rozsądnym czasie do celu bez kreowania nadmiernej niestabilności w gospodarce. Bank Anglii publikuje swoje prognozy w kwartalnych raportach inflacyjnych. Prognozy inflacji prezentowane są jako średnia z centralnej projekcji.

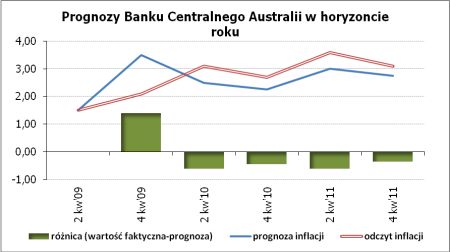

Na wykresie przedstawiono porównanie rzeczywistej inflacji z prognozami Banku Anglii zawartymi w raportach kwartalnych. W okresie ostatnich kilku lat Bank Anglii systematycznie albo przeszacowywał albo nie doszacowywał inflacji, co może budzić obawy w przypadku banku stosującego politykę celu inflacyjnego. Bank Centralny Australii (RBA) Cel inflacyjny określony jest na poziomie 2-3 procent w średnim okresie. Prognozy inflacyjne banku centralnego Australii są o tyle istotne, że polityka pieniężna tego banku charakteryzuje się tendencją do utrzymywania stóp procentowych na jednym z wyższych poziomów spośród państw zaliczanych do grupy wysoko rozwiniętych. Od początku ostatniego kryzysu finansowego, czyli od września 2008 r., stopy jedynie przez pół roku znajdowały się na minimalnym poziomie 3 procent (obecnie 4,25 procent). Prognozy publikowane są raz na kwartał w rożnym horyzoncie czasowym. Aby móc łatwiej dokonać porównań, przyjęliśmy prognozy w horyzoncie rocznym.

Prezentowany powyżej wykres wskazuje, iż wraz z początkiem kryzysu finansowego na rynkach globalnych prognozy inflacji zaczęły odbiegać od wartości faktycznej. Największy błąd prognozy dotyczył IV kw. 2009 r., czyli prognozy formułowanej rok wcześniej w momencie wybuchu kryzysu. W kolejnych kwartałach bank systematycznie nie doszacowywał inflacji.

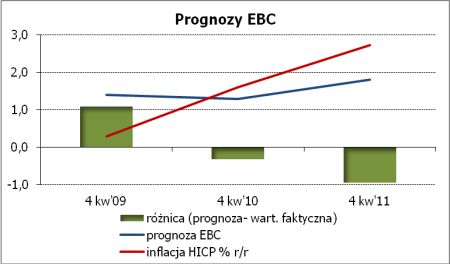

Europejski Bank Centralny (ECB)

Podstawowym celem polityki pieniężnej ECB jest utrzymanie stabilności cen w strefie euro. Stabilność cen definiowana jest jako stopa inflacji zharmonizowanej (HICP) pozostająca poniżej, ale blisko 2 procent w średnim okresie czasu.

Doprecyzowując definicję stabilności cen bank stwierdza, iż również spadek cen nie spełnia tego kryterium. Prognozy inflacji ECB przygotowuje w formie przedziału od wartości minimum do maksimum. W celu zapewnienia możliwości porównań jako prognozę przyjęliśmy wartość średnią dla dolnej i górnej granicy przedziału. Z tych samych względów przyjęliśmy roczny horyzont prognoz. Zestawienie prognoz i faktycznie zrealizowanej inflacji pokazuje, iż bank początkowo przeszacował inflację. Jednak prognozy formułowane pod koniec 2009 r. i w następnych okresach charakteryzują się niedoszacowaniem oczekiwanego tempa wzrostu cen.

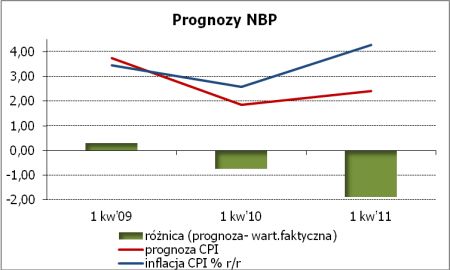

Narodowy Bank Polski (NBP)

Polski bank centralny jako cel polityki pieniężnej przyjął ustabilizowanie stopy inflacji w średnim okresie na poziomie 2,5 procent r/r z dopuszczalnym przedziałem wahań +/- 1 punkt procentowy. Projekcje inflacji NBP publikowane są kwartalnie wraz z publikacją „Raportu o inflacji”. Prognozy formułowane są na najbliższe 3 lata. W celu ujednolicenia analizy tak jak w przypadku innych banków centralnych przyjęliśmy roczny horyzont prognozy.

Federalny Komitet Otwartego Rynku (FOMC)

Amerykański FOMC na posiedzeniu w dniu 25 stycznia br. przyjął długoterminowe cele i strategię polityki pieniężnej. Zgodnie z nimi Komitet uznał, iż stopa inflacji na poziomie 2 procent r/r jest najbardziej spójna z jego mandatem. Równocześnie FOMC za najwłaściwszą miarę inflacji uznał indeks PCE (wydatki osobiste ludności).

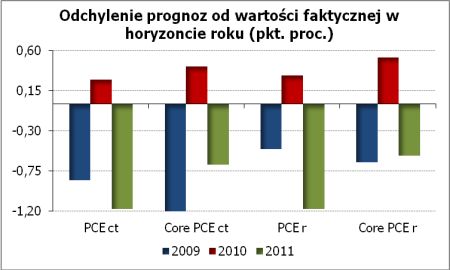

Amerykański bank centralny publikuje swoje prognozy cztery raz do roku w styczniu, kwietniu, czerwcu i listopadzie. Prognozy są publikowane jako przedział od wartości minimum do maksimum. Podobnie jak w innych przypadkach do analizy przyjęliśmy wartość średnią. FOMC prognozuje dwie kategorie inflacji wrażane przez indeks PCE i indeks bazowy PCE jako centralną tendencję i przedział wahań.

Jak widać, na prezentowanym wykresie Fed w 2009 i 2011 r. wyraźnie nie,doszacowywał inflacji, a w 2010 r. przeszacowywał.

Wnioski

Kryzys finansowy zmienił nie tylko obowiązujące dotychczas paradygmaty w polityce pieniężnej, ale również poważnie utrudnił prognozowanie przyszłej inflacji. Jak wykazano powyżej, banki centralne mają obecnie poważny problem z trafnością prezentowanych prognoz. W przeważającej większości przypadków nie doszacowują one inflacji.

Fakt ten stawia pod znakiem zapytania przyjęte w styczniu 2012 r. zobowiązanie FOMC do tego, iż stopy procentowe pozostaną na obecnym, wyjątkowo niskim poziomie aż do końca 2014 r. W opublikowanym w styczniu sprawozdaniu z polityki pieniężnej znalazło się stwierdzenie, iż FOMC spodziewa się, że warunki ekonomiczne, w tym niski stopnień wykorzystania zasobów i przytłumione perspektywy inflacji w średnim okresie, prawdopodobnie gwarantują wyjątkowo niski poziom stopy funduszy federalnych przynajmniej do końca 2014 r. W świetle prezentowanych powyżej faktów nie wydaje się to wcale takie pewne. Prognoza FOMC zakładająca, że stopy procentowe pozostaną na niskim poziomie aż do końca 2014 r. opiera się na projekcjach rozwoju sytuacji gospodarczej i inflacji w średnim okresie. Jak wykazaliśmy powyżej, prognozy te są często błędne.

Nie powinniśmy być więc zaskoczeni, gdy Fed podniesie stopy procentowe przed końcem 2014 r. Banki centralne są słabymi prognostami zmiennych ekonomicznych. Jeśli więc zobaczymy rzeczywistą poprawę kondycji gospodarki amerykańskiej (czego pierwsze sygnały już mamy), a oczekiwania inflacyjne zaczną wzrastać, Fed stanie przed poważnym dylematem. Czy zdecydować się na podwyżkę stóp procentowych aby utrzymać wiarygodność w walce z inflacją , czy też utrzymywać nadzwyczaj niskie stopy procentowe w celu wsparcia realnej gospodarki ? Jeśli Fed nie zdoła utrzymać dotychczasowej polityki pieniężnej w środowisku rosnącej inflacji, będziemy wyraźny sygnał, że być może należy ponownie zdefiniować cele polityki pieniężnej banków centralnych.

Sporządził:

Krzysztof Wołowicz

Dyrektor Departamentu Analiz

DM TMS Brokers S.A.