Opinie i oceny formułowane są na podstawie wyników licznych badań prowadzonych przez Pentor RI, zwłaszcza Audytu Bankowości Detalicznej, który dostarcza empirycznych wskaźników dotyczących m.in. percepcji i wizerunku banków, aktywności i stanu relacji z bankami, postrzeganej jakości usług, satysfakcji i lojalności czy skłonności do rozszerzania, bądź ograniczania zakresu współpracy.

Dysponując niezwykle obszernym materiałem źródłowym wcale nie jest jednak łatwo - w połowie 2009 r. - w pełni obiektywnie ocenić jakim był dla polskiej bankowości detalicznej rok 2008. Był to bowiem rok niezwykle zróżnicowany i obfitujący w liczne wydarzenia i spektakularne zwroty sytuacji. Z dzisiejszej perspektywy ubiegłoroczne wyniki mogą nawet mieć w niektórych aspektach jedynie wymiar historyczny. Stan relacji opinii publicznej i klientów z bankami zmienił się dość znacząco pod wpływem biegu zdarzeń wywołanych zarażeniem Polski światowym kryzysem bankowym. Gdybyśmy bowiem oceniali pierwszą połowę roku 2009, to nie skąpilibyśmy bankom krytycznych ocen, dostrzeglibyśmy powstanie grupy bankowych rebeliantów, stosowanie niedobrych praktyk wielu banków, wzrastającego braku zaufania oraz nasilającego się rozczarowania ze sposobu traktowania klientów.

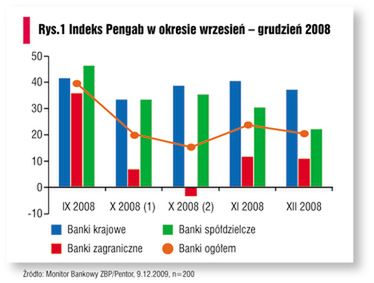

Rok 2008 był jednak z perspektywy klientów równie dobry dla banków jak poprzedni. Początkowo wydawało się nawet, że nasz kraj ominie światowe tsunami bankowe, o czym wyjątkowo zgodnie zapewniali politycy, czołowi ekonomiści i finansowi analitycy. Komentując na łamach "Gazety Bankowej" ("Pengab słabnie", "Gazeta Bankowa" nr 5 z 28 stycznia 2008 r.) wyniki badań koniunktury bankowej w 2007 r., wskazywałem wprawdzie na wyraźne oznaki słabnięcia koniunktury bankowej, ale nic nie zapowiadało tak gwałtownego pogorszenia, jakie wystąpiło w październiku 2008 r. Wówczas to indeks koniunktury bankowej Pengab nagle i niespodziewanie zanurkował obniżając się o ponad połowę (z 39,7 do 19,9). Przeprowadzony po dwóch tygodniach powtórny pomiar o charakterze kontrolnym wykazał jeszcze niższy odczyt (15,6), potwierdzając nieoczekiwane pogorszenie koniunktury w obszarze polskiej bankowości (rys. 1).

Między pomiarami we wrześniu i październiku na rynku krajowym nie zdarzyło się nic, co mogłoby tłumaczyć tak znaczące pogorszenie klimatu bankowego. Silny impuls przyszedł więc z zewnątrz i wywołany był niewątpliwie spektakularnym upadkiem w połowie września amerykańskiego banku inwestycyjnego Lehman Brothers. Niemal równocześnie pojawiły się też doniesienia i spekulacje o wielkich kłopotach wielu innych finansowych gigantów, m.in. Citibanku, AIG, Fortisu i UniCredito, Commertzbanku, mających w Polsce swoje spółki-córki. Z central banków z udziałem kapitału zagranicznego zaczęły płynąć dyrektywy, nakazujące obniżenie kosztów działalności, zamrożenie zatrudnienia, przegląd portfela kredytowego i ograniczenie aktywności na rynku międzybankowym (w styczniu 2009 uczestnicy testu koniunktury do najmniej korzystnych czynników dla wyników banków w 2008 r. zaliczyli: problemy z płynnością na rynku międzybankowym - 63 proc. oraz nieufność do banków). W październiku rynek międzybankowy w zasadzie zamarł. Kryzys

zaufania ogarnął banki, ale wystąpiły też symptomy spadku zaufania wśród klientów, najbardziej do banków z przewagą kapitału zagranicznego, chociaż banki krajowe i spółdzielcze też odnotowały spore straty.

Jeszcze w sierpniu trzecia część opinii publicznej (35 proc.) deklarowała wzrost zaufania do polskiego sektora bankowego, dwa miesiące później już jedynie 4 proc., a 16 proc. mówiło o spadku i było to 5-krotnie więcej niż w sierpniu.

Erozja zaufania klientów do banków następowała pod wpływem coraz bardziej niepokojących informacji o ogromnej skali i światowym zasięgu kryzysu bankowego, którego polscy klienci osobiście nie doświadczali. Działające w kraju banki nadal intensywnie rozwijały akcję kredytową, oferowały coraz atrakcyjniejsze warunki lokat, otwierały nowe placówki bankowe, uruchamiane także przez nowo powstałe banki, informowały o znakomitych wynikach finansowych po trzech kwartałach i nadal nie szczędziły środków na reklamę i promocję.

Skutki zarażenia Polski światowym kryzysem były widoczne jedynie w relacjach banków z bankami, a nie z indywidualnymi klientami. Uspokajająco działały komunikaty, że polskie banki nie mają w swoich portfelach zainfekowanych produktów inwestycyjnych i w związku z tym są odporne na światowe zawirowania. Obrana strategia komunikacyjna przynosiła pożądane skutki, przynajmniej do końca 2008 r. Opinia publiczna konfrontując informacje o rozwoju kryzysu bankowego w innych krajach z tym, co dzieje się w kraju, miała dowody, że polskie banki radzą sobie znacznie lepiej ze skutkami kryzysu, aniżeli banki za granicą. W tym kontekście nie dziwią zaskakująco dobre oceny działalności banków w 2008 r. Zdecydowana większość Polaków (80 proc.) w dalszym ciągu zaliczała sektor bankowy do dziedzin gospodarki decydujących o ekonomicznym rozwoju kraju, a ponad połowa uważała, że bankowość rozwija się szybciej od innych dziedzin polskiej gospodarki.

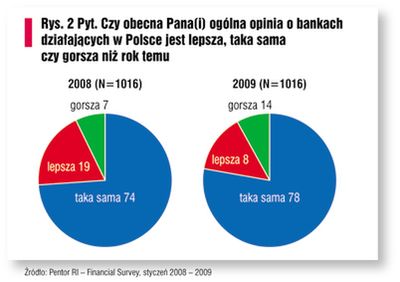

Ogólną korzystną opinię o działających w Polsce bankach formułowało przeciętnie 73 proc. Polaków, o 7 punktów proc. więcej niż rok wcześniej. Przyrost opinii korzystnych nastąpił wskutek zmiany opinii osób wcześniej niezdecydowanych, bowiem odsetek oceniających banki niekorzystnie (16-17) utrzymał się niemal na identycznym poziomie jak w roku 2007. Jednak kiedy w styczniu 2009 zapytaliśmy czy ogólna opinia o bankach jest lepsza, taka sama, czy gorsza niż przed rokiem, to zmiany stają się bardziej widoczne. Wprawdzie zdecydowana większość stwierdziła, że nie zmieniła swej opinii, ale - w porównaniu sprzed roku - podwoiła się liczba osób mających obecnie gorszą opinię (z 7 do 14 proc.), a zmalała mających opinię lepszą (z 19 na 8 proc.). (rys. 2).

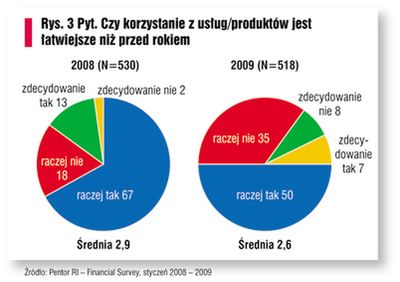

Jeszcze większe różnice wystąpiły w odpowiedzi na pytanie czy korzystanie z usług i produktów banków jest łatwiejsze niż przed rokiem. O tym, że obecnie łatwiej korzysta się z oferty bankowej przeświadczonych było 57 proc., podczas gdy przed rokiem zdania takie prezentowało 80 proc. ankietowanych (rys. 3).

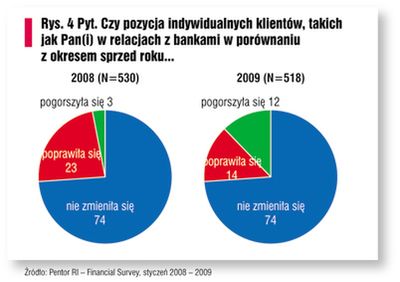

Znacząco zmniejszyła się liczba klientów dostrzegających poprawę swej pozycji w relacjach z bankami (z 23 do 14 proc.), a wzrosła stwierdzających pogorszenie (z 3 do 12 proc.) (rys. 4).

Z usług banków korzystało się trudniej i klienci częściej doświadczali różnorakich niedogodności w swych relacjach z bankami. Po pierwsze, zmniejszył się odsetek klientów, którzy w ogóle nie doświadczyli zakłóceń w kontaktach z bankami (z 17 do 12), a po drugie wzrósł wskaźnik odczuwanych niedogodności (z 5,5 do 5,7). W porównaniu z 2007 r. częściej wskazywano na niekorzystne regulaminy i warunki umów (wzrost z 42 do 47 proc.), niedogodne godziny działalności placówek (z 33 do 37 proc.) oraz niekompetencję pracowników banków (z 23 do 27 proc.).

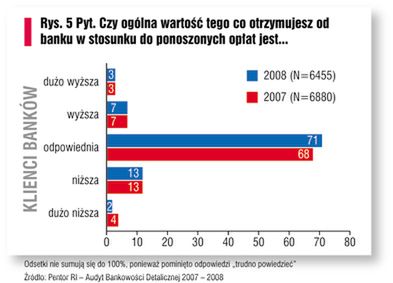

Mimo krytycznych uwag i sygnalizowanych niedogodności w funkcjonowaniu banków, klienci wcale nie byli skorzy uważać, że doświadczają zbyt wielu trudności i niedogodności w korzystaniu z usług swego banku. Ze stwierdzeniem takim zgadzało się w 2008 r. przeciętnie 6 proc., a podzielało je częściowo 16 proc., nieznacznie więcej aniżeli w roku 2007 (odpowiednio 7 i 12 proc.). Zdecydowana większość klientów sądziła też, że koszty usług bankowych są odpowiednie, warte swej ceny. Ogólną wartość tego co otrzymują od banku w stosunku do ponoszonych opłat za niską postrzegało przeciętnie 15 proc. klientów, podczas gdy w 2007 r. - 17 proc. (rys. 5).

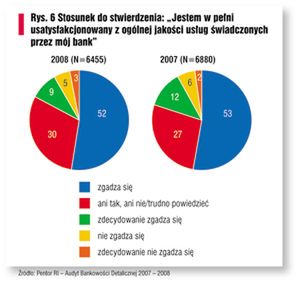

W 2008 r. pogorszył się nieco ogólny wskaźnik satysfakcji klientów, ale utrzymany został indeks zadowolenia z funkcjonalności i obsługi kont osobistych i kart płatniczych (rys. 6).

Stwierdzenie, że "jestem w pełni usatysfakcjonowany z ogólnej jakości usług świadczonych przez mój bank" aprobowało w 2008 r. przeciętnie 61 proc. klientów, o 4 punkty procentowe mniej niż w roku 2007. Nie zgadzało się z nim 8 proc. (tyle samo w 2007 r.), a 22 proc. (o 5 pkt. proc. mniej) formułowało ocenę ambiwalentną. Poziom satysfakcji z posiadanego konta osobistego, mierzony na podstawie 13 wskaźników cząstkowych, osiągnął w 2008 r. przeciętną wartość 22,4, taką samą jak w roku 2007. Najkorzystniej oceniali pod tym względem swój bank klienci banku Millennium (25,9), Lukas Banku (25,3), Kredyt Banku (24,7), PKO Inteligo (24,2), Banku Zachodniego WBK (24,0) i mBanku (23,3). Z czołowej szóstki pięć banków poprawiło swe notowania u klientów, a jedynym, którego oceny są niższe od uzyskanych w roku 2007 jest mBank - zdetronizowany wieloletni lider wszystkich indeksów satysfakcji.

W 2008 r. odnotowaliśmy wzrost lojalności klientów, jeśli mierzyć ją deklaracjami kontynuacji prowadzenia rachunku osobistego w macierzystym banku. Również typologia lojalności wskazuje, że w 2008 r. wyraźnie wzrosły szeregi najbardziej lojalnych klientów banków (entuzjastów). Niepewność sytuacji sprzyja zatem bankom, bowiem ich klienci stali się bardziej lojalni. Miarą lojalności był również spokój klientów i niepodejmowanie przez nich żadnych działań mogących destabilizować krajowy system bankowy, np. poprzez wycofywanie wkładów z lokat bankowych.

Badania opinii publicznej i klientów banków wskazują zatem na wyjątkowo spokojne reakcje i zachowania zdecydowanej większości Polaków w sytuacji zarażenia Polski światowym kryzysem bankowym. Korzystanie z banków oraz ich usług i produktów dostarczało klientom - podobnie jak w latach poprzednich - więcej powodów do zadowolenia, aniżeli do wyrażania niechęci i dezaprobaty. Obserwowane symptomy utraty zaufania nie były w 2008 r. dla banków szczególnie dotkliwe, głównie dzięki nagromadzonemu w przeszłości kapitałowi zaufania. Pierwsze miesiące tego roku dostarczają niestety wielu przykładów działań, mogących zniweczyć wieloletni trud włożony w budowę klimatu zaufania.

Gazeta Bankowa