Dwa razy się zastanów, zanim ubezpieczysz kredyt

Rozdają ubezpieczenia na lewo i prawo, bo zarabiają na nich ogromne pieniądze. Średniej wielkości bank na prowizjach od sprzedanych polis może wyciągnąć nawet miliard złotych przychodu. Tam, gdzie trzymasz pieniądze, możesz ubezpieczyć już wszystko, tyle że często na fatalnych warunkach.

Banki zachęcają klientów, by wykupowali polisy, sugerując im, że w ten sposób zmniejszają koszty kredytów. Gdy zdecydujesz się na ubezpieczenie, obniżają oprocentowanie i/lub prowizję. Nabrało się na to kilka milionów klientów. Sęk w tym, że gdy do kredytu doliczysz składki, w najlepszym wypadku wyjdzie ci, że będzie on tylko odrobinę tańszy lub zapłacisz tyle samo, co bez ubezpieczenia. W najgorszym przypadku - wcale nie tak rzadkim - będzie drożej. Po co więc przepłacać za bubel, który poprawia nam samopoczucie, nie dając prawdziwej ochorny?

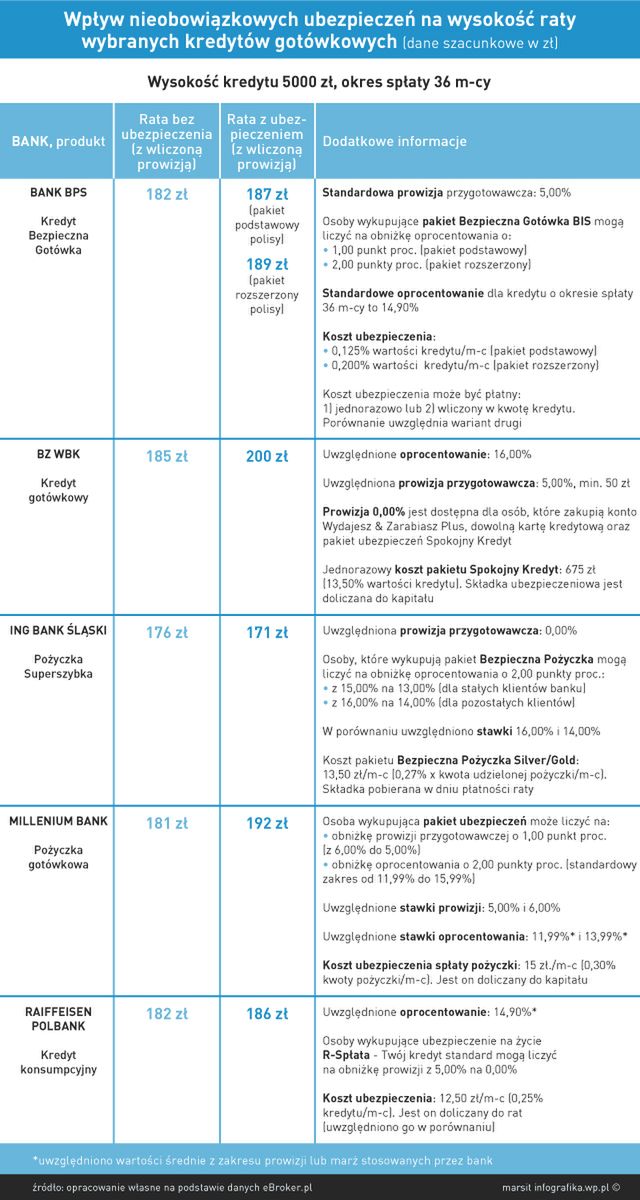

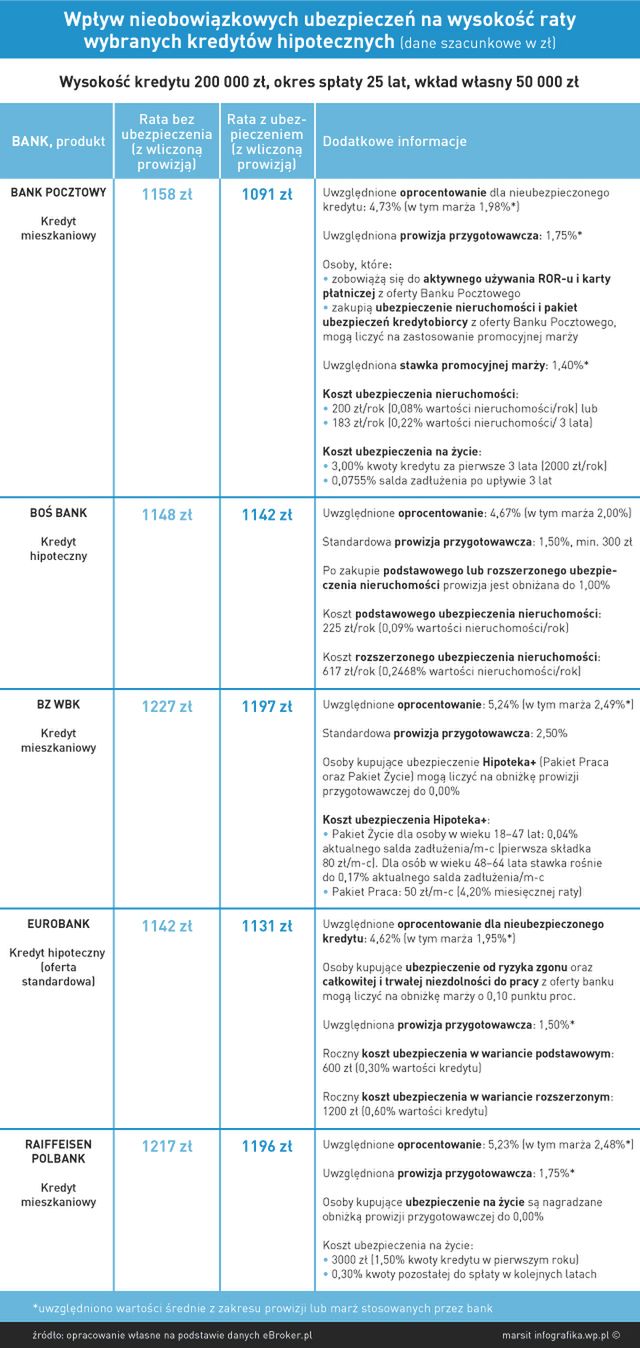

- Po przeanalizowaniu tabel można stwierdzić, że nieobowiązkowe ubezpieczenia kredytów hipotecznych i gotówkowych generują dość wysokie koszty. W wielu przypadkach składki ubezpieczeniowe nie są doliczane do raty. Takie rozwiązanie może wprowadzić w błąd osoby, które nie sprawdzają wszystkich kosztów kredytowania - komentuje Andrzej Prajsnar, analityk porównywarki eBroker.pl

Ekspert zaznacza, że rata z ubezpieczeniem może być nieco niższa. Nie oznacza to jednak, że kredyt jest tańszy, bo klient ponosi wtedy pozaratalne koszty składek ubezpieczeniowych. Na przykład dla hipoteki BOŚ Banku miesięczna różnica w ratach wynosi 6 zł na korzyść ubezpieczonego kredytu. Jednak w przypadku hipotek często ubezpieczenie jest płatne jednorazowo z góry, w omawianym przykładzie jest to 225 zł na rok (0,09 proc. wartości nieruchomości) i w przeliczeniu na miesiąc koszt ubezpieczenia wynosi 18,75 zł. Kredyt z ubezpieczeniem wychodzi wtedy drożej o 12,75 zł miesięcznie.

Co dostajemy z ubezpieczeniem?

Ubezpieczając się wraz z kredytem, teoretycznie możemy zabezpieczyć się na wypadek ciężkiej choroby, poważnego uszkodzenia ciała, niezdolności do pracy, jej utraty czy swoją rodzinę na wypadek śmierci. To, co jest szczególnie istotne w przypadku takich ofert, to tzw. wyłączenia odpowiedzialności, czyli warunki bądź sytuacje, które powodują, że pieniądze nie zostaną nam wypłacone.

Materiał powstał przy współpracy z firmą eBroker.pl

A takich kruczków może być sporo. Przede wszystkim każda firma ubezpieczeniowa inaczej definiuje pojęcie trwałego inwalidztwa. Może to być utrata kończyn, mowy, wzroku czy słuchu, poważne poparzenie, porażenie rąk i nóg, tzw. porażenie czterokończynowe, a także całkowite porażenie nerwu kulszowego. W większości sytuacji - jeśli któreś z tych nieszczęśliwych zdarzeń nas dotknie - możemy liczyć na odszkodowanie i spłatę kredytu. Ubezpieczyciel nie spłaci go za nas, gdy złamiemy dwie ręce, i to na tyle poważnie, że nie będziemy niezdolni do pracy przez kilku miesięcy. Wcześniej czy później wrócimy bowiem do zdrowia i będziemy mogli spłacać nasze zobowiązania.

Jeśli do inwalidztwa doszło z powodu np. uprawiania sportów wysokiego ryzyka, jak wspinaczka górska, nurkowanie czy nawet żeglarstwo, to o pomocy firmy ubezpieczeniowej możemy zapomnieć. W regulaminie ubezpieczenia kredytu w PKO BP znajdziemy też takie wyłączenia jak choroba psychiczna, działania spowodowane spożyciem alkoholu, a nawet uszkodzenie ciała spowodowane terapią, zabiegami leczniczymi lub diagnostycznymi bez względu na to, przez kogo one były wykonywane. Wyłączeń jest naprawdę dużo i trzeba dokładnie sprawdzać zapisy OWU (ogólne warunki ubezpieczenia), zanim się zdecydujemy na konkretną ofertę.

Sporo pułapek czai się na klientów, szukających ochrony na wypadek utraty pracy. Mało osób zdaje sobie sprawę, że pomoc w spłacie kredytu dostaniemy tylko wtedy, jeśli utrata stałego źródła dochodu nastąpi ewidentnie z winy pracodawcy. Jeśli podpiszemy porozumienie stron, to będziemy mieć problem. Banku nie będzie interesowało, czy pracodawca nas do tego zmusił, liczy się tylko to, co jest na papierze.

A teraz najważniejsze - większość ubezpieczeń chroni tylko przed utratą pracy pod warunkiem, że byliśmy zatrudnieni na podstawie umowy o pracę na czas nieokreślony.

Trzeba pamiętać także o karencji - czyli o okresie ochronnym dla ubezpieczyciela - w którym nie musi on wypłacać odszkodowania. W przypadku utraty zatrudnienia jest to najczęściej 60 dni po podpisaniu umowy.

To nie wszystko. Pani w banku może nam powiedzieć, że będziemy zabezpieczeni przed efektami, jakie mogą przyjść wraz z chorobą, np. zawałem. Ale może zapomnieć dodać, że jeśli chorowaliśmy wcześniej na serce, to nasze szanse na odszkodowanie zdecydowanie maleją.

Jedną z większych bolączek ubezpieczeń na życie oferowanych do kredytów hipotecznych jest to, że są one zabezpieczeniem spłaty kredytu. Suma ubezpieczenia jest zmienna. Wraz ze spłatą kolejnych rat zmniejsza się kwota kredytu pozostałego do spłaty, a w związku z tym także i to, co zostanie wypłacone rodzinie na wypadek zgonu głównego kredytobiorcy. To oznacza, że w razie śmierci kwota ubezpieczenia będzie wypłacana tylko na poziomie potrzebnym do zaspokojenia potrzeb banku. Kredyt zostanie za nas spłacony, ale nic więcej.

- Klienci rodzimych banków nie powinni traktować nieobowiązkowych ubezpieczeń jako sposobu na tańszy kredyt. W praktyce obniżki oprocentowania lub prowizji są kompensowane przez koszty obsługi dodatkowych polis. Takie produkty ubezpieczeniowe łagodzą skutki nieoczekiwanych zdarzeń (np. utraty zdolności do pracy). Każdy kredytobiorca musi zastanowić się, czy zakres dodatkowej ochrony jest odpowiedni do wysokości proponowanych składek - podsumowuje Prajsnar.

Materiał powstał przy współpracy z firmą eBroker.pl