Dywidendowo-odsetkowa alternatywa

Od niedawna w przypadku coraz większej liczby spółek mamy interesującą możliwość wyboru. Możemy kupić ich akcje, licząc na dywidendę, lub zainwestować w obligacje czekając na odsetki.

Niemal równocześnie, od zaledwie dwóch-trzech lat, na naszym rynku kapitałowym pojawiły się dwie interesujące tendencje. Z jednej strony mamy coraz bardziej liczną grupę spółek, które regularnie dzielą się zyskiem z posiadaczami ich akcji, wypłacając dywidendę, której wysokość ma istotne znaczenie w inwestycyjnych kalkulacjach i decyzjach. Z drugiej zaś, dynamicznie rozwija się rynek obligacji korporacyjnych, czyli papierów dłużnych firm, których nabywcy otrzymują za użyczenie im kapitału wynagrodzenie w formie odsetek. Nominalne oprocentowanie obligacji spółek bywa konkurencyjne nie tylko w porównaniu do zarobku z papierów skarbowych czy lokat bankowych, ale także inwestycji w akcje. Co więcej, do rzadkości nie należy sytuacja, gdy rozpatrując inwestycję w daną spółkę, stajemy przed wyborem, czy kupić jej akcje, czy obligacje. A przy tego typu wyborze stajemy przed dylematem porównania skali potencjalnego zysku i ryzyka. Od niedawna możemy patrzeć na oba parametry z bardzo praktycznej perspektywy.

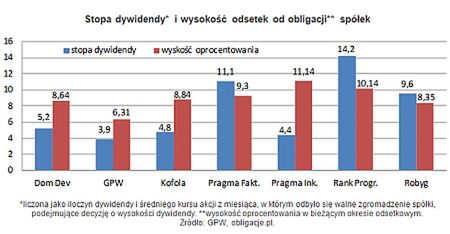

Z zestawienia, dotyczącego siedmiu spółek, które jednocześnie płaciły dywidendę z zysku za 2011 roku oraz oferowały pożyczkodawcom odsetki od obligacji, trudno wyciągać jednoznaczne wnioski. W czterech przypadkach stopa dywidendy, liczona jako stosunek wysokości dywidendy do kursu, po jakim można było kupić akcje spółki w miesiącu, w którym walne zgromadzenie akcjonariuszy decydowało o jej wysokości, przewyższała wielkość odsetek płaconych z tytułu obligacji (pod uwagę braliśmy stopę oprocentowania w bieżącym okresie odsetkowym; wielkość ta zmienia się w czasie, gdyż do jej ustalania z reguły bierze się stawkę WIBOR, powiększoną o stałą marżę). Zarówno liczba występujących przypadków jednoczesnego wypłacania dywidendy i odsetek od obligacji, jak i trudność obserwowania tego typu tendencji w czasie, uniemożliwiają formułowanie jakichkolwiek uogólnień.

Można jedynie dostrzec pewne prawidłowości, wynikające z rynkowych warunków, stawianych emitentom obligacji korporacyjnych. Mają one związek z wielkością i oceną wiarygodności emitentów oraz ich przynależnością do określonej branży. W tym pierwszym zakresie obowiązuje racjonalna i intuicyjnie zrozumiała zasada, że im większa spółka i im większym zaufaniem inwestorów się cieszy, tym niże odsetki oferuje nabywcom emitowanych przez siebie obligacji. Co do polityki dywidendowej, jakiekolwiek ścisłe zależności nie obowiązują. To, czy spółka dzieli się zyskiem z akcjonariuszami i jaką część tego zysku przeznacza na dywidendę, zależy od wielu czynników, takich jak choćby plany i potrzeby inwestycyjne firmy, koniunktura rynkowa, czy struktura akcjonariatu (duży udział w nim skarbu państwa w ostatnich latach z reguły przesądza o wypłacie wysokiej dywidendy, ale z podobną tendencją często mamy do czynienia w spółkach, w których znaczący udział ma jeden prywatny inwestor).

Drugie, najbardziej istotne kryterium, determinujące wysokość odsetek od obligacji, choć ma charakter branżowy, to wiąże się również z poprzednim, czyli oceną ryzyka i wiarygodności emitenta, czyli szans na to, że wywiąże się on ze zobowiązań wynikających z emisji obligacji, czyli że w ustalonym terminie będzie wypłacał odsetki i zwróci kapitał. Tu też dominuje powszechnie znana i uznawana zasada: im większe ryzyko, ponoszone przez inwestora, tym większy oczekiwany przez niego zysk. Widać to doskonale, patrząc przez pryzmat naszego rynku papierów dłużnych. Najwyższe odsetki płacą firmy deweloperskie i reprezentujące branżę budowlaną, znacznie niższe koszty pozyskiwania kapitału ponoszą na przykład banki, nawet te najmniejsze oraz samorządy terytorialne.

Ostatni burzliwy okres na rynkach finansowych zmienił wyraźnie klasyczne zasady postrzegania ryzyka, związanego zarówno z poszczególnymi rodzajami papierów wartościowych, jak i rynkowymi mechanizmami kształtowania ich notowań i wzajemnych zależności. W kontekście globalnym najlepszym tego przykładem są nie tylko obligacje skarbowe państw najbardziej zagrożonych kryzysem finansowym, ale także zjawiska obserwowane w przypadku tych o największej wiarygodności (zgoda inwestorów na ujemne rentowności papierów dłużnych). W ujęciu lokalnym, nie sposób nie zauważyć zasadniczego przewartościowania poglądów inwestorów na kwestie ryzyka i bezpieczeństwa, po fali upadłości i poważnych problemów finansowych dużych polskich firm budowlanych. Jak się okazuje, ryzyko posiadania obligacji bywa porównywalne, a w skrajnych przypadkach nawet większe, niż w przypadku akcji. Posiadacze tych ostatnich, choć teoretycznie bardziej narażeni na większe straty, są w wielu przypadkach w znacznie lepszej sytuacji pod względem płynności

inwestycji, czyli możliwości wycofania choć części środków. Częściowo skutki tych przewartościowań poglądów widoczne są właśnie w postaci wysokich stawek płaconych za pożyczony w formie emisji obligacji kapitał.

Roman Przasnyski

Open Finance