Dziesięciokrotnie więcej upadłości konsumenckich

Przybywa osób ogłaszających upadłość konsumencką. Podczas gdy w 2009 roku na 985 złożonych wniosków upadłością zakończonych zostało dziesięć, to w pierwszej połowie 2010 roku sądy zdążyły ogłosić niewypłacalność 95 osób. Ustawa o upadłości konsumenckiej kończy właśnie dwa lata.

Przybywa osób ogłaszających upadłość konsumencką. Podczas gdy w 2009 roku na 985 złożonych wniosków upadłością zakończonych zostało dziesięć, to w pierwszej połowie 2010 roku sądy zdążyły ogłosić niewypłacalność 95 osób. Ustawa o upadłości konsumenckiej kończy właśnie dwa lata.

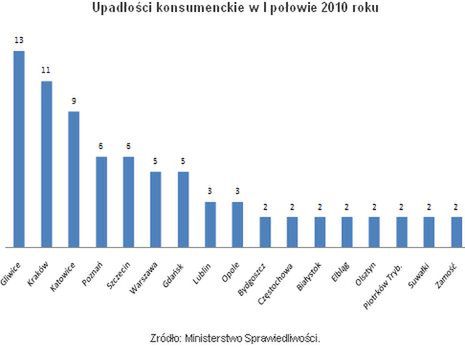

Najwięcej osób z możliwości ogłoszenia niewypłacalności skorzystało w pierwszej połowie 2010 roku na Śląsku. W Gliwicach i Katowicach było ich 22. 11 osób ogłosiło niewypłacalność w Krakowie, w Poznaniu i Szczecinie po sześć, w Gdańsku i Warszawie po pięć. Tylko jedna w Łodzi.

Sądy ruszyły dopiero w zeszłym roku

31 marca ustawa o upadłości konsumenckiej (czyli ustawa o zmianie ustawy prawo upadłościowe i naprawcze) obchodzi drugą rocznicę obowiązywania. Rodzące się w bólach restrykcyjne rozwiązania zdążyły jednak z wejściem w życie w momencie, gdy zaciągane z rozmachem i optymizmem kredyty z lat 2007 i 2008 zaczęły Polakom coraz bardziej ciążyć. Najlepiej widać to po rosnącym w błyskawicznym tempie odsetku niespłacanych na czas kredytów. W przypadku kredytów konsumpcyjnych zaciąganych w bankach Polacy nie oddają prawie co piątej pożyczonej złotówki. Według danych biur informacji gospodarczej, w finansowych tarapatach znajdują się już ponad dwa miliony osób.

Ustawa trafiła więc w najlepszy z możliwych momentów. Skalę zainteresowania możliwością wyjścia z kłopotów finansowych właśnie poprzez upadłość pokazuje choćby częstotliwość z jaką internauci poszukują tego zwrotu w sieci. Wystarczy na jednej z najpopularniejszych wyszukiwarek internetowych wpisać kilka pierwszych liter słowa „upadłość” i już pokazuje się cały zwrot „upadłość konsumencka” wraz z informacją, że występuje na ponad 92 tys. stron www.

Na tle takiej sytuacji dziesięć upadłości konsumenckich ogłoszonych przez dziewięć miesięcy obowiązywania nowego prawa w 2009 roku może budzić zdziwienie. Statystyki Ministerstwa Sprawiedliwości pokazują jednak, że w drugim roku obowiązywania przepisów z procedurą upadłości zdecydowanie lepiej radzą sobie zarówno sądy, jak i pomagający w przygotowaniu wniosków adwokaci czy radcowie prawni oraz sami konsumenci. Liczba ogłaszanych upadłości znacznie wzrosła, mimo że chętnych było mniej. Gdy w pierwszym roku na 831 załatwionych wniosków zgodnie z oczekiwaniami klientów zakończyło się dziesięć, czyli 1,2 proc., to w I połowie 2010 roku po myśli zainteresowanych sądy rozpatrzyły ponad 27 proc. wniosków. Konkretnie z 351 załatwionych wniosków upadłością obejmującą likwidację zakończyło się 95.

Upadłość raz na 10 lat i tylko dla wybranych

W Polsce upadłość można ogłosić raz na dziesieć lat. Może to zrobić wyłącznie osoba fizyczna nie prowadząca działalności gospodarczej ani gospodarstwa rolnego. Warunkiem nie do spełnienia dla wielu zainteresowanych upadłością jest posiadanie majątku, który wystarczyłby na wynagrodzenie syndyka i sfinansowanie kosztów postępowania sądowego. Bardzo ważne są również przyczyny finansowych tarapatów. Nie może to być brak rozsądku i chęć życia ponad stan, lecz wyłącznie przyczyny losowe. Sąd może przyjąć wytłumaczenie utraty płynności finansowej ze względu na ciężką chorobę własną lub też kogoś z rodziny, niezawinioną utratę pracy, wypadek czy inne zdarzenia losowe.

Potrzebny majątek do zlicytowania

Jeśli sąd wyrazi zgodę na upadłość syndyk przechodzi do wyprzedaży majątku osoby, która ogłasza upadłość. W kieszeni dłużnika sędzia zostawia jedynie pieniądze na roczny wynajem mieszkania. Co istotne, licytowany jest cały wspólny majątek małżonków. W przypadku upadłości konsumenckiej nie ma mowy o podziale małżeńskiego dorobku. Po sprzedaży mieszkania, samochodu, akcji, obligacji czy biżuterii, syndyk spłaca długi osoby ogłaszającej upadłość. Jeśli pieniądze te nie wystarczają, wtedy dłużnik otrzymuje pięcioletni harmonogram spłat poszczególnych wierzycieli. Co roku trzeba się ze swoich działań rozliczyć przed sądem w odpowiednim sprawozdaniu. Konieczne jest też przedstawienie rocznego zeznania podatkowego.

Jakie są korzyści

Po pięciu latach spłat wierzycieli, wyliczonych na miarę możliwości finansowych dłużnika, zyskuje on czyste konto. Jeśli nawet nie spłacił całości zadłużenia, reszta długów jest umarzana. Przeprowadzenie upadłości opłaca się więc osobom, które samodzielnie po wyprzedaży wszystkiego co cenne nadal miałyby dług niemożliwy do oddania.

Halina Kochalska, Open Finance