W tym czasie pojawiło się kilka danych, które popchnęły główne indeksy zachodnioeuropejskie do zwyżek, krajowy parkiet natomiast nie zareagował. O 10:30 dowiedzieliśmy się, że inflacja na poziomie konsumenta w Wielkiej Brytanii w maju wyniosła 2,2% r/r, wobec prognoz 1,9%. Cały czas wyższe wskaźniki wzrostu cen są odczytywane pozytywnie, w obliczu strachu przed deflacją. O 11:00 opublikowany został czerwcowy indeks instytutu ZEW, który mierzy nastroje wśród inwestorów instytucjonalnych w Niemczech, a jego wysoka wartość 44,8 pkt (poprzednio 31,1 pkt zaskoczyła chyba największych optymistów. Po 12:00 strona popytowa w końcu zareagowała na korzystne impulsy z zagranicy i wykres WIG20 zaczął systematycznie piąć się w górę. Wzrostom przewodził KGHM, którego kurs zwyżkował nawet ponad 3% (ostatecznie +1,4%), gdy okazało się, że WZA spółki zdecydowało o wypłacie ok. 2,3 mld PLN dywidendy (11,68 PLN na akcję). Przed 14:30 było już naprawdę blisko, aby straty do poniedziałkowego odniesienia zostały całkowicie

zniwelowane. Wtedy jednak nastroje na europejskich giełdach, a co za tym idzie również na GPW, uległy wyraźnemu pogorszeniu. O wspomnianej godzinie dowiedzieliśmy się o zaskakująco niskim poziomie majowej inflacji w cenach producenta w USA, wskaźnik PPI wyniósł 0,2%, podczas gdy oczekiwano 0,6%. Nic nie pomogły dobre dane z amerykańskiego rynku nieruchomości, gdzie w maju rozpoczęto 530 tys. budów nowych domów (prognozy 480 tys.), tym bardziej, że 45 minut później nadeszła jeszcze jedna pesymistyczna wiadomość dotycząca spadku produkcji przemysłowej o 1,1% w największej gospodarce świata. Po tych informacjach podaż zdominowała parkiety Starego Kontynentu i WIG20 również powiększył minusy, ostatecznie zamykając się -1,3%, obrocie ok. 1 mld PLN.

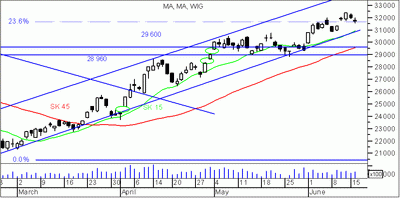

Wtorkowa sesja, po słabym otwarciu przebiegła dość spokojnie, indeks sukcesywnie nadrabiał straty, ale ostatecznie bykom udało się zakończyć notowania zaledwie w okolicach zera. Wolumen, nieco wyższy niż w pierwszym dniu tygodnia wyniósł 1,27 mld zł, zatem odrabianie strat po słabym początku było poparte zaangażowaniem większego kapitału. Świeca, powstała na wykresie dziennym w postaci białej szpulki, została wykreślona poniżej poniedziałkowej. Pozytywnym aspektem wynikającym z jej zakresu jest fakt, że luka bessy wygenerowana na starcie notowań została zakryta i nie powinno to przeszkadzać rynkowi w kolejnych dniach. Co ważniejsze, wczorajsze notowania nie naruszyły wsparcia, a więc nadal istnieje duże prawdopodobieństwo na powrót do wzrostów i ataku na nowe szczyty średnioterminowego odbicia. Dodatkową przesłanką będzie zbliżająca się dolna linia ograniczenia kanału wzrostowego, która już wielokrotnie wspierała popyt, a w trakcie konsolidacji majowej, jej dotknięcie było sygnałem do wybicia górą. Większość

wskaźników analizy technicznej aktualnie porusza się dość płasko, na uwagę zasługuje jedynie Derivative Oscillator, którego histogram wygasa, zbliżając się w okolice zera. Przejście na ujemną stronę wskaźnika będzie oznaczało przewagę podaży i niewykluczone, że dojdzie do wyprzedaży. Biorąc pod uwagę wszystkie czynniki, a przede wszystkim bliskość istotnych wsparć, wydaje się jednak, że dzisiejsze notowania mogą przynieść ocieplenie nastrojów na rynku.

BM Banku BPH