Jak rozwiązać problem frankowy? Dopłata do 7 tys. za rok kredytu, a banki tracą 25 mld zł

Po krachu z połowy stycznia wiele instytucji zabrało się za analizowanie, w jaki sposób można by rozwiązać nabrzmiały problem kredytów we franku szwajcarskim. Jeden z pomysłów, analizowany m.in. przez Komisję Nadzoru Finansowego, polega na tym, żeby frankowicze mogli spłacić kredyt po kursie z dnia umowy, ale uzupełniając jednocześnie różnicę względem sytuacji, gdyby wzięli kredyt w złotówce. Policzyliśmy, o jakie kwoty mogłoby chodzić. Dla banków mogłoby to oznaczać stratę księgową ok. 25 mld zł.

Przygotowaliśmy porównanie kredytów we franku szwajcarskim i złotówkach, żeby sprawdzić, ile szacunkowo musieliby dopłacić teraz frankowicz, żeby przewalutować kredyt według kursu z dnia umowy. Przyjęliśmy punkt widzenia banku, licząc bilans zysków i strat.

Założeniem było, że frankowicze muszą zrekompensować bankowi wszystkie korzyści, jakie bank uzyskałby, gdyby udzielił kredytu w złotym, a nie we franku. Wliczyliśmy w to koszt czasu, tj. ile bank uzyskałby w czasie na zmniejszonych kwotach uzyskiwanych na obsłudze kredytu oraz koszt ewentualnych operacji związanych z ubezpieczeniem pozycji walutowej. Z obliczeń wynika, że dla kredytu 250 tys. zł (kwota zbliżona do przeciętnego kredytu we frankach) pobranego na początku 2005 r. na 25 lat, frankowicz musieliby dopłacić bankowi nawet ponad 7 tys. za każdy rok umowy. Ale tylko wtedy, jeśli chcieliby zmniejszyć kwotę kapitału do takiej, jaką mają po tym czasie do spłaty kredytobiorcy złotówkowi.

Fakty i założenia są następujące:

- frankowicz dostawali kredyt de facto w złotówkach, a nie we frankach, czyli bank używał kursu franka jedynie jako czynnika rozliczeniowego,

- bank zarabiał na większej marży odsetkowej – przyjęliśmy 1 pkt. procentowy różnicy doliczanej do LIBOR CHF, względem WIBORu

- bank zarabiał na spreadzie przy spłacie rat – przyjęliśmy 6-proc. spread,

- bank tracił na mniejszej racie odsetkowej, związanej z niższym poziomem stawki LIBOR względem WIBOR,

- bank w latach 2005-2007 tracił na racie kapitałowej, a w latach 2008-2015 z tego tytułu zyskiwał,

- bank tracił na koszcie pieniądza w czasie – w związku z niższymi ratami kapitałowo-odsetkowymi frankowicze, bank nie mógł dysponować częścią kapitału i nie mógł na nim zarabiać. Oprocentowaliśmy korzyści frankowicze według stawki 2,5 proc., bo tyle mniej więcej polskie banki zarabiają rocznie na swoich aktywach (stosunek zysku z działalności bankowej, do aktywów razem),

- koszty ewentualnego zabezpieczenia pozycji walutowej i pozostałe koszty przyjęliśmy na poziomie 1 proc. rat.

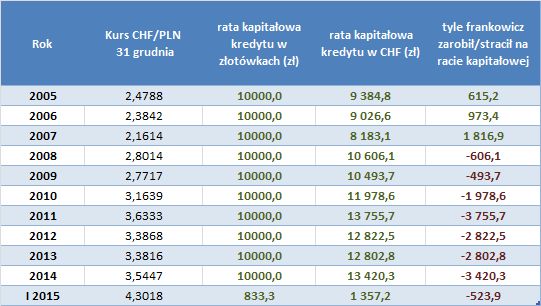

Jak widać po poniższej tabeli kredytobiorcy frankowi płacili średniorocznie o 1,3 tys. zł większą ratę kapitałową od kredytobiorców złotówkowych, co w skali 10 lat daje 5,2 proc. początkowej wartości kredytu.

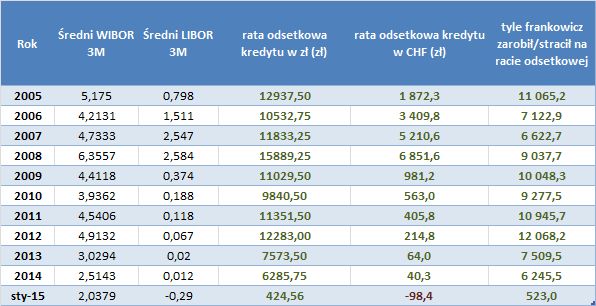

Jednocześnie frankowicze zyskiwali na niższych ratach odsetkowych. I to znacząco, bo średniorocznie aż 9 tys. zł, co w skali 10 lat daje 36 proc. początkowej wartości kredytu. Wyliczenia prezentuje tabela.

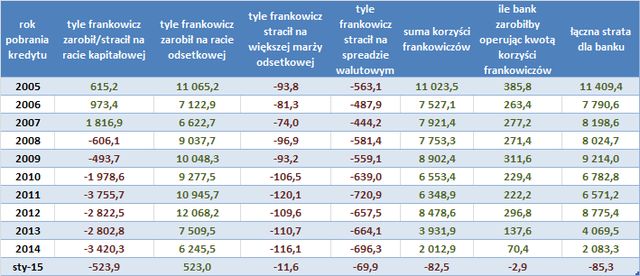

Frankowicze tracili na wyższej marży odsetkowej (przyjęliśmy 1 proc.) – średnio 101 zł rocznie - i spreadzie walutowym (przyjęliśmy 6 proc.) – 608 zł rocznie.

W sumie zyskiwali 7 tys. zł rocznie na niższej obsłudze swojego kredytu. Gdyby tę kwotę oprocentować o standardową stopę zysku banku 2,5 proc. w okresie 10 lat, doliczając jeszcze 1 proc. pozostałych kosztów, w tym np. zabezpieczenia pozycji walutowej, to na tych kwotach bank zarobiłby jeszcze dodatkowo średnio 246 zł rocznie. Czyli łącznie mamy 7,2 tys. zł (7,0 + 0,2 tys. zł) średniorocznie - w skali 10 lat, co daje 29 proc. z 250 tys. zł kredytu. Patrz tabela:

Gdyby teraz frankowicze chcieli wyrównać swoją sytuację do złotówkowców, powinni oddać bankowi kwotę utraconych korzyści (utraconych w porównaniu z kredytem złotowym), czyli około:

- 73 tys. zł *jeśli brali kredyt w *2005 r. (29 proc. wartości kredytu 250 tys. zł, 7,3 tys. zł za każdy rok kredytu), oszczędzając na zmniejszeniu kapitału 109 tys. zł (zysk frankowicza 36 tys. zł),

- 61 tys. zł jeśli brali kredyt w 2006 r. (25 proc. kredytu, 6,8 tys. zł za każdy rok kredytu), oszczędzając na zmniejszeniu kapitału 116 tys. zł (zysk frankowicza 55 tys. zł),

- 53 tys. zł, gdy brali kredyt w 2007 r. (21 proc. kredytu, 6,7 tys. zł za każdy rok kredytu), oszczędzając na zmniejszeniu kapitału 133 tys. zł (zysk frankowicza 81 tys. zł),

- 45 tys. zł jeśli brali kredyt w 2008 r. (18 proc. kredytu 250 tys. zł, 6,5 tys. zł za każdy rok kredytu), oszczędzając na zmniejszeniu kapitału 81 tys. zł (zysk frankowicza 36 tys. zł),

- 37 tys. zł jeśli brali kredyt w 2009 r. (15 proc. kredytu 250 tys. zł, 6,2 tys. zł za każdy rok kredytu), oszczędzając na zmniejszeniu kapitału 84 tys. zł (zysk frankowicza 47 tys. zł).

To wszystko jednak tylko w sytuacji gdy chcą, żeby kapitał pozostający do spłaty obniżył się proporcjonalnie do tego, co mają obecnie do spłaty złotówkowcy. W innym przypadku, mogą przecież zaakceptować, że do spłaty zostało więcej i zacząć rozliczać się w złotówce. O ile oczywiście bank zaakceptuje brak dodatkowego zabezpieczenia, jeśli dotychczasowe nie będzie wystarczające.

Jeśli teraz z powyższych obliczeń założymy, że najwięcej kredytów przeliczanych byłoby według w/w szacunków dla 2008 r. (przełom 2008 i 2009 to apogeum udziału kredytów walutowych w całości kredytów mieszkaniowych), to oznaczałoby, że na każdym z 700 tys. kredytów banki musiałyby odpisać sobie "księgowo" 36 tys. zł, czyli łączna strata dla systemu bankowego wynosiłaby 25 mld zł. To byłaby strata czysto księgowa na zmniejszeniu kwoty kredytu do spłaty, gdy faktycznie banki wypłacały przecież kredyty w złotówkach, a różnica kapitału wynika tylko z rozliczeń według kursu franka.