Kredytowy dylemat - raty stałe czy malejące?

Kredyt. Prędzej czy później to słowo pojawi się w życiu większości z nas. Nie tylko pomoże

w zakupie samochodu czy spełnieniu marzenia o własnym kącie. Jest także krótkoterminowym wsparciem w nieprzewidzianych wydatkach. Wybierając kredyt stajemy jednak przed dylematem: wybrać raty stałe czy malejące. Expander wyjaśnia, jakie zalety i wady mają obie metody spłaty.

Stabilizacja czy zmienność

Raty stałe, jak sama ich nazwa wskazuje, przez cały okres kredytowania powinny pozostawać w takiej samej wysokości. Jednak w praktyce, zwłaszcza w przypadku kredytów hipotecznych, poziom rat stałych się zmienia. Ich kwota wacha się raz w górę, raz w dół. Dzieje się tak, ponieważ w rzeczywistości raty stałe są stałe tylko wtedy, gdy nie zmienia się oprocentowanie kredytu, które w większości przypadków jest jednak zmienne. Dla przykładu w przypadku kredytów hipotecznych w złotych uzależnione jest od stawki WIBOR, a co za tym idzie od decyzji Rady Polityki Pieniężnej i wysokości stóp procentowych NBP.

Raty malejące wraz ze spłatą kolejnych rat kredytu stają się natomiast coraz mniejsze, jednak również przy zastrzeżeniu, że nie zakłuci tego zmiana oprocentowania. Skąd te różnice? Zacznijmy od tego, że na ratę kredytu składają się odsetki, a także spłata części zadłużenia (tzw. kapitał). W ratach malejących zawsze spłacane jest tyle samo kapitału. Po spłacie każdej raty zadłużenie staje się coraz mniejsze, coraz niższe są więc odsetki. Raty spadają więc dlatego, że jest w nich ciągle tyle samo kapitału i coraz mniej odsetek.

W ratach stałych z kolei, zarówno wysokość spłacanego kapitału jak i odsetek zmienia się w czasie. Odsetki oczywiście spadają wraz ze stopniową spłatą zadłużenia. Aby rata pozostała stała, na początku w racie jest bardzo mało kapitału. W miarę upływu czasu udział kapitału w racie rośnie, a odsetek spada.

Finansowe za i przeciw

Zarówno raty stałe jak i raty malejące mają swoje wady i zalety. Wybierając raty stałe zdecydowanie łatwiej jest zaplanować domowy budżet, wiemy bowiem mniej więcej jakie będzie nasze stałe obciążenie finansowe przez cały okres kredytowania. Ponadto przy takiej samej kwocie kredytu na początku spłaty raty stałe są także mniejsze niż raty malejące. Zdolność kredytowa również będzie wyższa, jeżeli zdecydujemy się na spłatę metodą rat stałych. Wadą rat stałych jest natomiast fakt, iż w sumie zapłacimy bankowi więcej odsetek niż w przypadku rat malejących.

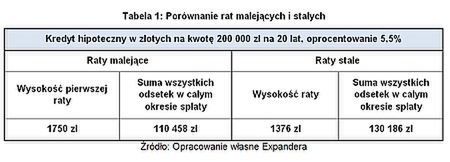

Dla przykładu zaciągając kredyt hipoteczny w złotych na kwotę 200tys zł na okres 20 lat wybierając raty malejące początkowo będziemy płacili ratę aż o 374 zł wyższą niż w przypadku rat stałych. Jednak po nieco ponad ośmiu latach sytuacja się odwróci i to raty malejące będą niższe. Dodatkowo, wybierając raty stałe, łączna kwota zapłaconych odsetek będzie aż o ok. 20 tys. zł wyższa.

Ciekawe franki

Wspomniano już, że w przypadku rat stałych łączna kwota odsetek jest wyższa. Wynika to z tego, że w początkowym okresie spłaty raty składają się głownie z odsetek. Spłata jest więc wtedy bardzo powolna. Ciekawostką są jednak kredyty zaciągnięte we frankach szwajcarskich. Z powodu bardzo niskich stóp procentowych w Szwajcarii, oprocentowanie części kredytów w CHF wynosi obecnie ok. 1% w skali roku. Tak niskie oprocentowanie powoduje, że nawet jeśli kredyt jest spłacany w ratach stałych to w takiej racie znacznie więcej jest kapitału niż odsetek. Dług w przeliczeniu na franki spada więc bardzo szybko. Nie zawsze przekłada się to jednak na korzyści dla kredytobiorców. Ze względu na wysoki kurs franka, zadłużenie wyrażone w złotych i raty wielu takich kredytów są często bowiem wyższe niż w momencie zaciągania długu.

Norman Wieja

doradca finansowy

Expander