Najlepsze kredyty hipoteczne w lipcu: Polbank, BGŻ, PKO BP

Na rynku kredytów hipotecznych można zaobserwować utrzymanie się głównych tendencji w zakresie oferty kredytowej w poszczególnych bankach, w porównaniu do raportu publikowanego przez Gold Finance w czerwcu br.

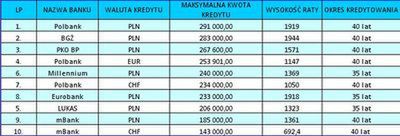

Oferta kredytów w CHF nie uległa zmianie. Obecnie na rynku jest kilka banków, w których można uzyskać tego typu kredyt, mianowicie: Deutsche Bank, mBank, Multibank, Nordea, GE Money, Polbank i PKO BP, co ilustruje tabela 1.

1. Gdzie można dostać kredyt we frankach szwajcarskich i na jakich warunkach?

Oferta tych banków jest mocno zróżnicowana, zwłaszcza w zakresie marży kredytu, która ma decydujący wpływ na wysokość jego oprocentowania, wymaganego przez banki od klientów wkładu własnego, a także oceny zdolności kredytowej potencjalnych klientów.

Jednym z najważniejszych parametrów kredytu hipotecznego, który określa stopień jego atrakcyjności, jest oprocentowanie. Oprocentowanie każdego kredytu hipotecznego składa się z dwóch podstawowych elementów: marży banku (jest ona niezmienna podczas całego okresu kredytowania) oraz stopy referencyjnej właściwej dla danego rodzaju waluty. Oprocentowanie kredytu hipotecznego we frankach szwajcarskich kształtuje się obecnie, podobnie jak w czerwcu, w przedziale od 3,4% do 9,56%. W porównaniu do zeszłego miesiąca wzrosły marże dla tego typu kredytu w Polbanku. Zmieniły się również kryteria dochodowe dla tego rodzaju kredytów w Deutsche Banku: mianowicie aby ubiegać się o jakikolwiek kredyt w CHF, dochody przypadające na gospodarstwo domowe muszą wynosić powyżej 4 tys. zł netto.

Reasumując, można obecnie uzyskać na rynku kredyt we frankach szwajcarskich. Jego szczegółowe parametry uzależnione są jednak od wielu czynników: wartości zakupywanej nieruchomości, deklarowanego wkładu własnego, wysokości uzyskiwanego dochodu czy też okresu kredytowania.

Nadal można na rynku uzyskać kredyt na 100% wartości zakupywanej nieruchomości i to nie tylko w złotówkach. W trzech bankach można uzyskać taki kredyt we frankach szwajcarskich i Euro, mianowicie w Deutsche Banku, mBanku i Multibanku. Dodatkowo w mBanku i Multibanku można również wnioskować o kredyt w USD. Osoby zainteresowane uzyskaniem takiego kredytu w złotówkach mają jeszcze większy wybór. Kredyt w złotówkach bez wymaganego wkładu własnego oferują bowiem: Deutsche Bank, Eurobank, Lukas Banku, mBanku, Multibanku, Pekao i PKO BP i Nodea.

Reasumując, banki umożliwiają klientom nie dysponującym wkładem własnym uzyskanie kredytu na zakup nieruchomości. Jednak należy pamiętać o tym, że marże ustalane przez banki dla tego typu kredytów są wysokie. O wiele niższą marżę można uzyskać nawet przy kredycie z 10% wkładem własnym. Tak więc osoby ubiegających się o tego rodzaju kredyt, o ile mają taką możliwość, powinny rozważyć wniesienie minimum 10% wkładu własnego.

2. Gdzie można uzyskać kredyt bez wkładu własnego na zakup mieszkania w kwocie 250 tys. zł na 30 lat?

Kolejną kwestią wartą rozważenia jest podejście banków do osób z "umiarkowanym" poziomem dochodów. Najczęściej są to osoby młode, zaczynające dopiero swoją pracę zawodową. O jaki kredyt może się ubiegać osoba samotna, zarabiająca 3 tys. złotych netto? Czy przy takiej wysokości dochodów można liczyć na zakup własnego mieszkania?

Przy dochodach 3 tys. złotych netto miesięcznie, o wiele łatwiej uzyskać jest atrakcyjną ofertę kredytu złotówkowego. Najwyższą kwotę kredytu można uzyskać w Polbanku, BGŻ i PKO BP. Możliwe jest również uzyskanie kredytu w CHF i EURO - na najwyższą kwotę kredytu w walucie można liczyć również w Polbanku.

3. O jaki kredyt mogę się ubiegać przy zarobkach w wys. 3 tys. złotych netto?

Istotne zmiany w powyższym zestawieniu w porównaniu do czerwca br. zaszły zwłaszcza w ofercie Lukas Banku, który mocno "zaostrzył" ocenę zdolności kredytowej. Rozważając obecnie różne oferty kredytowe, należy mocno zastanowić się nad kredytem w Euro. W wielu bowiem bankach są obecnie różnego rodzaju promocje dotyczące tego typu kredytów. Załóżmy, że jesteśmy zainteresowani zakupem nieruchomości za kwotę 400 tys. zł. Dysponujemy wkładem własnym w kwocie 100 tys. złotych. Gdzie zatem zapłacimy najniższą ratę dla kredytu w kwocie 300 tys. złotych w Euro?

4. Gdzie obecnie dostanę najtańszy kredyt w wysokości 300 tys. zł w Euro?

Okazuje się, że mamy dostęp do kilku ciekawych ofert. Przy takich parametrach kredytu możemy liczyć na oprocentowanie w przedziale 3,71%-4,87%. Najkorzystniej wypada oferta Deutsche Banku, gdzie przy kredycie na 30 lat rata wyniosłaby ok. 1483 zł. Biorąc pod uwagę okres kredytowania, możemy liczyć na kredyt od 30 lat w Deutsche Banku i GE Money, do nawet 45 lat w mBanku i Multibanku.

Warto zwrócić uwagę, że niektóre banki stosują promocyjne stawki prowizyjne dla tego typu kredytu. Bank DnB Nord nie pobiera żadnej prowizji za udzielenie kredytu w Euro, natomiast w mBanku i Polbanku prowizja za udzielenie kredytu w Euro jest bardzo "symboliczna" i wynosi odpowiednio 0,2% i 0,5%.

Podsumowując, rynek kredytów hipotecznych w Polsce ustabilizował się. Oferta banków jest bogata i bardzo zróżnicowana, uwzględniająca potrzeby różnych klientów.

Rafał Janowicz

Analityk

Gold Finance

Analiza została sporządzona na podstawie oferty banków współpracujących Gold Finance.