Niedoceniane narzędzia inwestowania

Na warszawskiej giełdzie inwestorzy mają spory wybór instrumentów, dających szerokie możliwości. Po wiele z nich sięgają jednak rzadko i niechętnie, pozbawiając się interesujących możliwości.

Spośród wielu różnorodnych instrumentów finansowych, dostępnych na warszawskim parkiecie, powodzeniem cieszą się nieliczne. Prym wiodą oczywiście akcje i kontrakty terminowe na WIG20. Giełda szczyci się dynamicznym rozwojem rynku pochodnych, ale poza futures na indeks największych spółek, obroty na nim są wciąż niewielkie. W przypadku pozostałych ograniczeniem jest ich „elitarny” charakter. Ze względu na wysoki stopień ich złożoności lub ryzyka, jakie ze sobą niosą, są one dostępne jedynie dla nielicznego grona uczestników. Z jednej strony są to najbardziej doświadczeni inwestorzy indywidualni, z drugiej zaś instytucje finansowe. Dla tych ostatnich barierą jest wciąż niska płynność obrotu na tym rynku.

Giełda dba również o coraz większe zróżnicowanie instrumentów, dających dostęp do większej liczby rynków, jak i ofertę dla inwestorów o mniejszych umiejętnościach i doświadczeniu. Obie te cechy łączą w sobie wprowadzone pod koniec maja ubiegłego roku fundusze typu ETF (Exchange Traded Fund) na indeks giełdy niemieckiej DAX oraz nowojorski S&P500. Dzięki nim szerokie grono uczestników uzyskało możliwość prostego i taniego dostępu do głównych światowych rynków akcji. W połączeniu z innymi tego typu instrumentami, takimi jak choćby ETF na indeks WIG20, można w bardzo nieskomplikowany sposób skonstruować zdywersyfikowany portfel, pozwalający wykorzystać koniunkturę w kilku segmentach globalnego rynku i możliwości rodzimego parkietu.

Jak cenne może to być narzędzie widać doskonale w ciągu ostatnich kilku miesięcy. W czasie, w którym na naszym rynku trudno było o zarobek, część indeksów na świecie dynamicznie rosła. Od sierpnia ubiegłego roku WIG20 tkwi trendzie bocznym, oscylując wokół 2300 punktów z rzadka oddalając się od tego poziomu o 100-200 punktów, czyli o 4,5-8,5 proc. Maksymalny zakres wahań w tym czasie wyniósł 350 punktów. Indeks przebył niemal cały ten dystans jedynie dwukrotnie: spadając od górnej do dolnej granicy we wrześniu 2011 roku, czyli tracąc 14 proc. i rosnąc w październiku o prawie 15 proc. Dla inwestorów o średnim i długim horyzoncie takie krótkotrwałe wahania nie mają żadnego znaczenia. Patrząc z ich punktu widzenia, w połowie kwietnia wartość WIG20 była niższa od tej sprzed ośmiu miesięcy o prawie 6 proc.

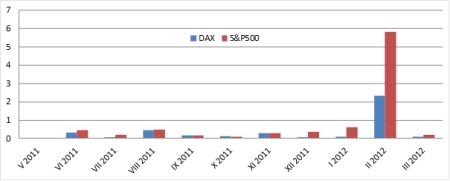

Wartość obrotów jednostkami ETF na DAX i S&P500 (w mln zł)

W tym czasie DAX wzrósł o prawie 30 proc., a S&P500 zyskał niemal 25 proc. W pierwszych dniach kwietnia, zwyżki wynosiły odpowiednio 40 i 30 proc. Porównanie stóp zwrotu z naszego indeksu największych spółek i wskaźników zagranicznych doskonale ilustruje możliwości płynące z wykorzystywania ETF-ów. Niestety z tych możliwości korzystało niewielu inwestorów. Popularność tych papierów wciąż jest niewielka. Obroty utrzymują się na bardzo niskim poziomie, a liczba zawieranych transakcji świadczy o zainteresowaniu nimi przez bardzo wąskie grono inwestorów. Miesięczna wartość obrotów rzadko przekracza 500 tys. zł w przypadku ETF na amerykański indeks i 300 tys. zł w przypadku DAX-a. Pewnym utrudnieniem w stosowaniu tych instrumentów jest ryzyko związane z kursem walutowym. Choć za ETF na niemiecki indeks płacimy w złotych, to wpłacona przez nas kwota przeliczana jest na euro, czyli walutę właściwą dla tego wskaźnika. Odwrotna operacja dokonywana jest w przypadku sprzedaży jednostek funduszu. Oznacza to, że

umocnienie naszej waluty w trakcie trwania inwestycji zmniejsza nasz zysk, zaś jej osłabienie potęguje jej efekty. Analogicznie dzieje się w przypadku inwestycji w ETF na S&P500, z tym, że tu zastosowanie ma kurs dolara do złotego.

Dość prostym i równie mało wykorzystywanym instrumentem są instrumenty strukturyzowane. Można nimi handlować podobnie jak akcjami spółek. Na warszawskiej giełdzie dostępnych jest obecnie prawie 250 serii różnego rodzaju struktur opiewających na bardzo różnorodne aktywa. Można za ich pomocą inwestować w surowce, waluty, akcje i indeksy giełdowe, poczynając od najbardziej znanych i popularnych, jak złoto i ropa naftowa, kończąc na koszykach akcji spółek z Ukrainy, czy Kazachstanu. Również i w przypadku tych instrumentów zainteresowanie rodzimych inwestorów wciąż jest niewielkie. Świadczy to o braku świadomości korzyści płynących z dywersyfikacji portfela.

Widać jednocześnie wyraźny dystans naszych inwestorów wobec instrumentów dających ekspozycję na rynki mniej znane i rozpoznawalne. Prawdopodobnie hamulcem w ich stosowaniu jest brak wiedzy o tym, co dzieje się na nich dzieje i możliwości śledzenia występujących na nich tendencji.

Jednocześnie widoczny jest brak instrumentów ułatwiających inwestowanie w niektóre segmenty naszego rynku. Zróżnicowanie zachowania się podobne do tego, jakie było widoczne w ostatnich miesiącach między WIG20 a głównymi indeksami światowych giełd, występowało również na naszym parkiecie. Dynamika zmian wskaźników naszych małych i średnich spółek przypominała bardziej to, co działo się we Frankfurcie i Nowym Jorku. Jednak możliwości wykorzystania tendencji panujących w tych segmentach naszego rynku przez naszych inwestorów były jeszcze mniejsze niż w przypadku DAX i S&P500. Dostęp do mWIG40 możliwy jest jedynie poprzez kontrakty terminowe, czyli instrument z wbudowaną dźwignią finansową, a więc zarezerwowany dla graczy doświadczonych i gotowych na duże ryzyko. W przypadku indeksu małych firm nie ma żadnego, nawet najprostszego instrumentu, umożliwiającego odwzorowanie jego zachowania.

Na rynku podaż zwykle podąża za popytem, jednak na rynku kapitałowym, szczególnie będącym wciąż we wstępnej fazie rozwoju, ważne są działania wskazujące popytowi interesujące kierunki działania.

Roman Przasnyski

Open Finance