No co ty, brata nie poratujesz?

W czasie, gdy oprocentowanie na poziomie 10 proc. plus prowizja w przypadku kredytu gotówkowego uchodzi za uczciwą ofertę, pożyczka od znajomego wydaje się idealnym rozwiązaniem. Przyjaciel nie będzie chciał odsetek, nie sprawdzi wiarygodności, odpuści sobie całą papierologię, a potem... będzie pluł sobie w brodę.

W czasie, gdy oprocentowanie na poziomie 10 proc. plus prowizja w przypadku kredytu gotówkowego uchodzi za uczciwą ofertę, pożyczka od znajomego wydaje się idealnym rozwiązaniem. Przyjaciel nie będzie chciał odsetek, nie sprawdzi wiarygodności, odpuści sobie całą papierologię, a potem będzie pluł sobie w brodę.

Kto z nas nie zetknął się z prośbą o pożyczkę? Przyjaciel w potrzebie, siostra ma problemy... Bank zawsze może odmówić, nam - jak czujemy - nie wypada. Ale przez to "nie wypada" możemy się pozbawić pieniędzy niejako na własne życzenie.

- Zdumiewa mnie, jak często ludzie mają jakieś negatywne skutki wynikające z nieoddanych długów przez kogoś z rodziny czy znajomego. Jeśli nie musimy, nie wchodźmy w takie rzeczy - odradza Paweł Majtkowski z firmy Expander.

|  |

|

| --- |

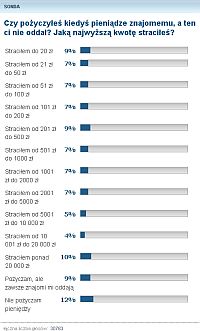

| Czy pożyczyłeś kiedyś pieniądze znajomemu, a ten ci nie oddał? Jaką najwyższą kwotę straciłeś? |

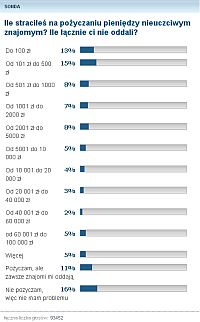

Tymczasem Polacy są jak małe instytucje finansowe. Wyniki naszej sondy nie pozostawiają co do tego wątpliwości. Pożyczamy i to niemało! Na pytanie o najwyższą kwotę pożyczoną znajomemuo najwyższą kwotę pożyczoną znajomemu 11 proc. osób biorących udział w ankiecie wybrało odpowiedź: więcej niż 20 000 zł. Kilka dni później zapytaliśmy o najwyższą kwotę, którą straciliśmy w wyniku takiego interesu. Okazało się, że opcję "ponad 20 000 zł" wybrało... 10 proc. osób! Poprosiliśmy was również o podliczenie strat, na jakie łącznie narazili was znajomi, nie oddając pieniędzy. I tu znów zaskoczenie. 5 proc. zaznaczyło odpowiedź: powyżej 100 000 zł! Straty większości nie były aż tak spektakularne, ale były! Odpowiedź "pożyczam, ale znajomi zawsze mi oddają" wybrało w przypadku jednej sondy tylko 9 proc. osób, a drugiej 11 proc. To każe być ostrożnym w przypadku próśb finansowych od osób, które nawet bardzo dobrze znamy.

Do złotówki ostatniej

Pieniędzy przekazanych z ręki do ręki możemy nigdy więcej nie zobaczyć.

- Gdy z kimś łączy nas bliska relacja, to albo w ogóle nie myślimy, że pożyczone pieniądze mogą do nas nie wrócić, albo jest nam niezręcznie prosić o jakiekolwiek zabezpieczenie - mówi Paweł Majtkowski. - To błąd.

Co radzi osobom wykładającym pieniądze na stół prawnik?

- Przede wszystkim, żeby umowa pożyczki miała formę pisemną - mówi Mikołaj Zdyb, radca prawny z KPMG D. Dobkowski sp.k. - Z Kodeksu cywilnego wynika co prawda, że taką formę dla celów dowodowych powinna mieć jedynie pożyczka na kwotę przekraczającą 500 zł, jednakże chcąc się zabezpieczyć przed ewentualnym sporem z pożyczkobiorcą, najbezpieczniej będzie, jeżeli spiszemy umowę niezależnie od kwoty - uważa.

Kto pożycza, od kogo, ile, kiedy i do kiedy oraz ewentualnie ile wynosi oprocentowanie pożyczki - to podstawowe informacje, które powinny znaleźć się w umowie. W przypadku sporu jest to dokument potwierdzający istnienie roszczenia pożyczkodawcy o zwrot pożyczki. - Niezależnie od tego należy uzyskać dowód, iż kwota pożyczki została faktycznie wypłacona pożyczkobiorcy. Minimalne zabezpieczenie to wysłanie pieniędzy przelewem bankowym na konto z tytułem przelewu "pożyczka", bądź w przypadku wypłaty gotówki uzyskanie pisemnego pokwitowania otrzymania pożyczki - dodaje.

Spokojniejszy sen pożyczkodawcy może zapewnić weksel. - To rodzaj papieru wartościowego, w którym wystawca weksla zobowiązuje się do bezwarunkowego zapłacenia sumy pieniężnej - tłumaczy prawnik. W przypadku weksla in blanco do ważności weksla wystarczy w zasadzie sam podpis wystawcy. Inne elementy, w tym kwota do zapłaty, uzupełniane są przez wierzyciela. - Jednak, jeśli dłużnik nie posiada majątku, weksel jest bezwartościowy, ponieważ jego funkcją jest tak naprawdę jedynie przyspieszenie egzekucji - zastrzega radca prawny z KPMG D. Dobkowski sp. k.

Inną często stosowaną formą zabezpieczenia interesów wierzyciela jest poddanie się przez dłużnika, w formie aktu notarialnego, dobrowolnej egzekucji na wypadek braku spłaty.

W takim przypadku egzekucja jest bardzo uproszczona, ale bez sądu i tak się nie obejdzie. Jednak, podobnie jak w przypadku weksla, jeżeli okaże się, że dłużnik nie posiada majątku, to dobrowolne poddanie się przez niego egzekucji w niczym wierzycielowi nie pomoże, ponieważ koniec końców i tak nie będzie miał z czego ściągnąć swojej wierzytelności.

|  |

|

| --- |

| Ile straciłeś na pożyczaniu pieniędzy nieuczciwym znajomym? Ile łącznie ci nie oddali? |

Oznacza to, że weksel lub dobrowolne poddanie się egzekucji w akcie notarialnym nic nam nie da, jeśli takiego zabezpieczenia dokona ktoś, kto nie zarabia, nie ma jeszcze swojego majątku, a ciągle mieszka kątem u rodziców. Ktoś taki nie byłby wiarygodny dla banku, dlaczego ma być wiarygodny dla nas?

- Ja bym pożyczył pieniądze takiej osobie tylko wtedy, jeśli zostałoby udzielone poręczenie przez inną, wypłacalną osobę albo gdyby ktoś inny udzielił zabezpieczenia rzeczowego takiej pożyczki, np. poprzez dokonanie przewłaszczenia na zabezpieczenie lub ustanowienie zastawu - mówi Mikołaj Zdyb.

Umowa poręczenia powinna być zawarta w formie pisemnej. Zobowiązuje ona poręczyciela, np. ojca czy stryja, do spłaty zobowiązania, gdy nie wywiąże się z niego dłużnik. Z kolei umowa przewłaszczenia na zabezpieczenie powoduje przeniesienie na rzecz wierzyciela własności określonej rzeczy, choćby samochodu, przy czym pomimo tego przejścia własności dana rzecz pozostaje nadal w fizycznym władaniu dłużnika. Może to być rzecz z majątku osoby biorącej pożyczkę lub z majątku innej osoby, która zabezpiecza zobowiązanie dłużnika. Jeśli dług zostanie spłacony, własność rzeczy wraca do majątku pierwotnego właściciela, jeśli nie - pozostaje ona własnością wierzyciela. Podobnie działa zastaw z tą różnicą, że przedmiot zastawu jest fizycznie wydawany wierzycielowi, natomiast jego własność nie przechodzi na wierzyciela. Przykładowo: udzielamy pożyczki w wysokości 2 tys. zł, w zastaw bierzemy laptop dłużnika. Gdy pieniędzy nie otrzymamy, zostaje nam komputer - dobre i to.

Przy wyższych kwotach pożyczkodawca może również żądać ustanowienia na jego przecz hipoteki na nieruchomości. Hipoteka jest ujawniana w księdze wieczystej prowadzonej dla danej nieruchomości. Umożliwia ona egzekucję z obciążonej nieruchomości nawet wówczas, gdy dłużnik sprzeda nieruchomość innej osobie. Jak tłumaczy Mikołaj Zdyb, podstawą wpisu hipoteki do księgi wieczystej jest oświadczenie właściciela nieruchomości o ustanowieniu hipoteki złożone w formie aktu notarialnego. Właścicielem obciążanej nieruchomości nie musi być osobiście dłużnik, może to być inna osoba, która razem nim weźmie na siebie ryzyko spłaty.

Pożyczył milion i nie zwrócił

Odkąd istnieje możliwość, by każdy, a więc i zwykły Kowalski, wpisał swojego dłużnika do rejestru długów, można poczuć się trochę pewniej. - Taki rejestr to straszak dla migających się przed spłatą. Przekreśla szansę na zaciągnięcie kredytu w banku czy zakupów ratalnych - tłumaczy Paweł Majtkowski.

Wpis do rejestru odbywa się na podstawie wyroku sądu. W przypadku konsumentów już dług w wysokości 200 zł w jest podstawą do wysłania nieuczciwemu płatnikowi wezwania do zapłaty.

W tej chwili BIG InfoMonitor ma podpisanych ponad 3500 umów z osobami fizycznymi, które przekazują dłużników - osoby fizyczne i firmy. Łączna kwota zadłużenia, która została przekazana przez te osoby, wynosi prawie 20 mln zł. Najwięcej wpisów co do osób fizycznych zgłoszonych przez inne osoby fizyczne, a więc Kowalskich na Nowaków, jest z województwa mazowieckiego, w dalszej kolejności z małopolskiego i dolnośląskiego.

- Dłużnik rekordzista to mieszkaniec mazowieckiego. Posiada dług wobec innej osoby fizycznej na kwotę miliona złotych - dowiedzieliśmy się w Rejestrze Dłużników BIG InfoMonitor.

A przecież są jeszcze inne rejestry i liczba zgłoszeń rośnie. W kryzysie banki częściej niż w okresie prosperity odmawiają pożyczek, stąd zdobywanie środków dzięki znajomym może stać się popularniejsze. Ale też, jak to w kryzysie, istnieje większa obawa, że będą trudności ze spłatą.

- Osobiście mam taki sposób, że pożyczam małe kwoty. Jak ktoś mi nie odda, to na pewno nie zwróci się po większą - zdradza swój prywatną metodę Majtkowski.