Osądźmy sami: program Mieszkanie dla Młodych

Do napisania tej publikacji natchnął mnie niżej cytowany fragment artykułu z Gazety Wyborczej (z dnia 17 stycznia 2013 roku): "Ministerstwo Transportu, Budownictwa i Gospodarki Morskiej zakończyło konsultacje społeczne dotyczące projektu ustawy o pomocy państwa w nabyciu pierwszego mieszkania przez ludzi młodych". Chodzi tu o projekt ustawy pod nazwą Mieszkanie dla Młodych.

Co mnie w tym krótkim i niezbyt ciekawym przekazie zainteresowało? Konsultacje społeczne. A konkretnie – jak one przebiegają. Czy nasi parlamentarzyści zbierają opinie np. w galeriach handlowych? Albo w wagonikach metra? A może zaczepiają ludzi na ulicy? Nie wiadomo… Oto inne nasuwające się w tej kwestii pytania: jaka jest forma tych konsultacji społecznych? Jaką metodą są prowadzone? Wśród jakiej populacji? Warto było by te dane przytoczyć, jak również rzetelnie opisać wyniki tych konsultacji.

Mając powyższe na uwadze, zdecydowałem się wyrazić swoją opinię w sprawie tworzenia tego ważnego aktu prawnego. Zgłaszam się więc na ochotnika jako "konsultant społeczny" projektu ustawy Mieszkanie dla Młodych.

Jestem z branży. To widać

Dlaczego akurat ja? Kredytami zajmuję się nieprzerwanie od 20 lat, a rynkiem nieruchomości blisko 13. Wydaje się więc dość naturalne, że po zapoznaniu się z projektem ustawy, zabieram głos w tej sprawie. Od czego zaczniemy analizować założenia MdM? Od grupy docelowej. Beneficjentami programu maja być osoby, które nie ukończyły 35 roku życia i nie posiadały uprzednio własnego M. Pod warunkiem, że mieszkanie zostanie kupione na kredyt. Potrzebna jest więc zdolność kredytowa. Zajrzyjmy na rynek pracy młodych Polaków. Sporo na jego temat dowiemy się m.in. z publikacji pod tytułem

"Gigantyczna stopa bezrobocia wśród młodych. Co czwarty jest bez pracy!"

zamieszczonej w dniu 24 października ub. r. w Gazecie Prawnej. Poniżej wybrane cytaty z tego tekstu:

"We wrześniu liczba zarejestrowanych młodych bezrobotnych w wieku do 25 lat zwiększyła się o blisko 19 tys. – wynika z najnowszych danych GUS. Jeśli uwzględni się to, że część z nich pracuje w szarej strefie, to i tak stopa bezrobocia jest wśród młodych gigantyczna. Jak szacuje Eurostat, już w sierpniu wyniosła 25,9 proc. Brak pracy odbija się na zarobkach i ścieżce kariery – wynika z analizy wynagrodzeń 170 tys. osób w wieku do 35 lat, przeprowadzonej przez ekspertów NBP. W porównaniu do pracujących w tej samej grupie wiekowej młodzi bezrobotni, gdy już znajdą zajęcie, otrzymują płace o około 27 proc. niższe od osób, które nie były poza rynkiem pracy."

Co z tego wynika? Zdecydowana grupa adresatów programu nie może skorzystać z budżetowej dopłaty: młodzi dziś albo pracy nie mają, albo zarabiają marne gorsze. Najczęściej na podstawie umów śmieciowych. Idąc dalej tym tropem, dochodzimy do prostego wniosku, że beneficjentami programu MdM będą wyłącznie młodzi i bogaci. Wytwarza się ciekawa, dość rzadko spotykana sytuacja w zarówno w biznesie, jak i w funkcjonowaniu gospodarstw domowych:

rozdajemy kasę bogatym, sami będąc biednymi.

O kiepskiej kondycji finansowej Polski słyszymy i czytamy dość często, do tego dochodzi obecna recesja gospodarcza, określana najczęściej łagodniej – jako spowolnienie. W związku z tym na wszystkim nasi parlamentarzyści oszczędzają przy planowaniu budżetowych wydatków: m.in. na edukację, służbę zdrowia, a także na walkę z bezrobociem.

Zajmijmy się teraz kosztami bezpośrednimi MdM. Zadajmy sobie więc pytanie: Ile nas to będzie kosztowało?

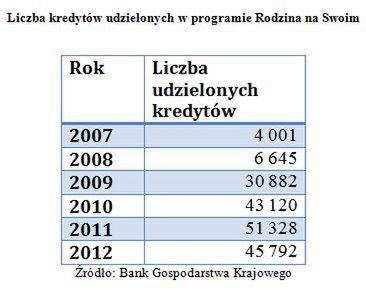

Nietrudno jest ten koszt oszacować. Możemy opierać się bowiem na wynikach ilościowych programu Rodzina na Swoim, który zakończył się z dniem 31 grudnia 2012 roku. Poniżej dane z raportu BGK na ten temat.

Przyjmijmy, że w ramach programu MdM udzielanych będzie rocznie 44 000 kredytów (czyli trochę mniej niż udzielonych w formie Rns z 2012 roku). Jakie będą średnie kwoty dopłat? Nie znamy dziś parametrów odnośnie cen mieszkań, które będą przyjęte w ustawie, ale trzymając się zasad udzielania Rns załóżmy, że lokal kupiony w ramach MdM będzie kosztował średnio 220 tys. zł, młodzi szczęśliwcy, którzy skorzystają z dobrodziejstw ustawy dostaną – najczęściej – 15 proc. tej ceny (min.10 proc. ceny mieszkania, maks. – 20 proc.). Będzie to budżetowy bonus w kwocie na poziomie 33 000 zł.

Aby oszacować jednoroczne koszty MdM, wystarczy więc wykonać proste działanie matematyczne:

Słownie złotych: jeden miliard czterysta pięćdziesiąt dwa tysiące.

Czyli: co miesiąc o ponad 121 milionów złotych będziemy zwiększać dziurę budżetową, aby umilić życie młodym, zamożnym rodakom… Brawo ten pan, który wpadł na tak genialny pomysł!

Stary człowiek i nie może

To, co w naturalny sposób budzi mój sprzeciw jest też przyjęte przez ustawodawcę kryterium wieku. Dlaczego w naturalny sposób? Bo już jakiś czas temu skończyłem 35 lat i mimo, że było to dość dawno, wcale nie wybieram się jeszcze do hospicjum. Jak rząd daje kasę obywatelom na zakup mieszkania, też bym chciał coś uszczknąć. To nie powinno nikogo dziwić. Ale może w tym ograniczeniu (czytaj – wykluczeniu) jest jakaś metoda? Chyba jest – otóż ustawodawca pewnie zwraca uwagę na aspekt rodzinny. Osoby, które ukończyły 35 rok życia najczęściej zakończyły już prokreację, a przecież o naszych dzieciach rząd nie zapomina nigdy! Te przypuszczenie potwierdzają założenia MdM: jeśli dana rodzina nie posiada dziecka, dostanie bonus w kwocie równej ledwie 10 proc. ceny mieszkania bonusu. Osoby „dzieciate” dostaną bonus o 5% wyższy, a dodatkowe 5 proc. można jeszcze dobrać z budżetu, jeśli w ciągu 5 lat od zakupu mieszkania pojawi się w rodzinie kredytobiorcy kolejny potomek. Idąc tym tropem, a więc stawiając na większą

rozrodczość w polskim społeczeństwie, wpadłem na bardziej sensowny pomysł ograniczenia grona beneficjentów. Oto mój

autorski, obywatelski pomysł racjonalizatorski

Proponuję, aby w miejsce kryterium wieku wprowadzić możliwość uzyskania dopłat wyłącznie przez osoby heteroseksualne. No bo skoro rząd stawia na większą rozrodczość, to jednak w związku dwóch osób odmiennej płci znacznie częściej przyjdzie na świat dziecko (nawet jeśli oboje partnerzy ukończyli już 35 rok życia), niżeli w przypadku par homoseksualnych. Proszę tylko nie myśleć, że jestem homofobem – idę po prostu z duchem ustawy…

Szanowni internauci, co Państwo na to? Że poseł Palikot się nie zgodzi, bo to dyskryminacja osób ze względu na ich orientację seksualną? A dyskryminować Polaków ze względu na wiek to już można? Za liczną grupą obywateli, którzy ukończyli 35 rok życia nikt się nie wstawi? Widać, że nasi posłowie zapomnieli o dość ważnym akcie prawnym, jakim jest Konstytucja RP.

Zapominalskim polecam w szczególności lekturę Art. 75 i 32 (Rodział II) z Konstytucji, gdzie czytamy m.in.:

ART. 32 ust. 2.

Nikt nie może być dyskryminowany w życiu politycznym, społecznym lub

gospodarczym z jakiejkolwiek przyczyny.

Co ma Wielka Orkiestra do MdM?

Na koniec mojej analizy jeszcze ciekawa obserwacja. Niedawno zakończyła się kolejna edycja WOŚP –piękna, społeczna akcja, dzięki której zebrano ok. 40 mln zł na pomoc medyczną dla dzieci i osób starszych. „Orkiestra” Jerzego Owsiaka ma mnóstwo sympatyków, także w wielkim świecie rodzimych polityków. Oto widzimy w TVP jak głowa państwa polskiego nie tylko w pełni popiera tę akcję, ale gorąco namawia rodaków na hojne datki. Spójrzmy na to z perspektywy programu MdM. Ten sam polityk, z wielką charyzmą przemawia:

Obywatele! Wspierajcie swoją kasą biednych i chorych.

Bo my musimy przecież zadbać o młodych i bogatych!

Aż mi się łza w oku zakręciła… Przypomnijmy na koniec fakty:

WOŚP zebrała w tym roku 40 mln zł. To naprawdę wielka kasa. Program MdM będzie kosztował nasz budżet miesięcznie 121 mln zł.

Zapraszam czytelników do „konsultacji społecznych”. Pomóżmy naszym zapracowanym parlamentarzystom i osądźmy sami program MdM.

Kto jest za?

Krzysztof Oppenheim

ekspert ds. kredytów hipotecznych w firmie Oppenheim Enterprise