Oszczędzaj - obniż ratę kredytu walutowego

W drugą rocznicę ustawy antyspreadowej zrób sobie prezent urodzinowy i zacznij spłacać kredyt bezpośrednio w walucie. W przypadku obsługi 300 tys. zł kredytu, roczne oszczędności mogą wynieść od ponad 300 zł do niemal 1000 zł. Jeśli zabraknie zapału do zakupu waluty, większość banków bez problemu znów przyjmie spłatę w złotych.

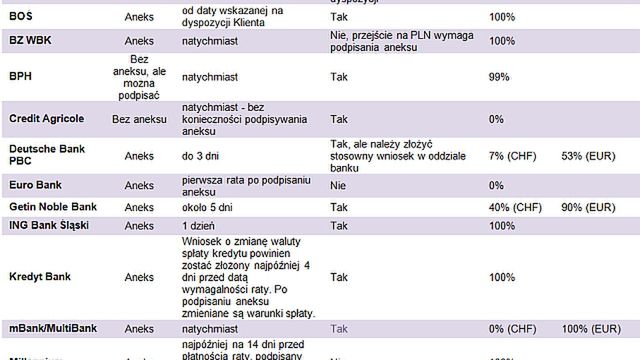

Aby skorzystać z możliwości bezpośredniej spłaty rat w walucie w większości banków trzeba najpierw pokonać formalności. Na początek należy złożyć wniosek o stosowny aneks do umowy kredytowej. Można to zrobić w placówce lub telefonicznie, z pewnością warto skontaktować się z bankową infolinią i dopytać o szczegóły. Jeśli kredytobiorców jest kilku np. małżonkowie, oboje muszą się w podpisanie aneksu zaangażować. Działania wymagają poświęcenia nieco czasu, ale nic więcej, bo właśnie dzięki zmianie prawa przed dwoma laty, instytucje finansowe nie mogą już żądać opłaty za zmianę umowy kredytowej i przy przechodzeniu na bezpośrednią spłatę kredytu w walucie. Zabieg ten pozwala uniknąć zakupu waluty do obsługi kredytu w banku który kredytu udzielił.

W zależności od banku, do walutowej spłaty można przystąpić natychmiast po podpisaniu aneksu (np. w BZ WBK, BGŻ, EuroBanku, MultiBanku, mBanku, PKO BP)

lub po kilku dniach (w ING BSK trzeba poczekać jeden dzień, w DB PBC trzy dni, Kredyt Bank zastrzega, że trzeba złożyć wniosek na co najmniej cztery dni przed terminem spłaty raty, a Millennium mówi o wniosku o aneks na 14 dni przed płatnością raty, którą klient chce zwrócić bankowi w walucie). W Credit Agricole i BPH bez podpisywania aneksu klienci mogą sami zdecydować czy chcą przejść na obsługę walutową, chociaż BPH zachęca, aby jednak uregulować rozwiązanie zapisem.

Formalności to jedno, dla wielu osób kluczową sprawą w podejmowaniu decyzji o przejściu na spłatę kredytu w walucie jest jednak odwracalność całego procederu, bo a nuż zdarzy się coś, że nie będzie czasu, ani warunków aby kupić walutę na kredyt i wówczas optymalnie byłoby dokonać spłaty w złotych. Dla wielu banków nie stanowi to żadnego problemu, choć są i takie, które przy każdej zmianie waluty będą oczekiwały podpisania aneksu. W BOŚ, BPH, Credit Agricole, Getin Noble Banku, ING BSK, Kredyt Banku, mBank, MultiBanku czy Nordei jeśli klient nie zapewni pieniędzy na koncie walutowym pieniądze zostaną ściągnięte ze złotowego. Ale już w BZ WBK czy Millennium za każdym razem konieczne będzie podpisanie aneksu do umowy kredytowej. DB PBC, EuroBank wspominają o konieczności złożenia przy tej okazji specjalnej dyspozycji w placówce.

Różnice między bankami występują również przy próbie spłaty gotówkowej. W większości banków nie będzie z tym najmniejszego kłopotu, ale znajdą się też takie w których jest to możliwe tylko w wybranych placówkach. Na dodatek inne będą możliwości spłacających kredyt we franku szwajcarskim, a inne w euro.

Dlatego wcześniej należy sprawdzić czy w interesującym nas oddziale możliwa jest spłata gotówkowa. M.in. w BGŻ, BOŚ, ING BSK, Kredyt Banku, Millennium i Nordei do dyspozycji klientów są wszystkie placówki lub 99 proc. jak w BPH i to niezależnie czy klient przyniesie do kasy franka czy euro. W PKO BP będzie to 85 proc. oddziałów, a w Getin Noble Banku spłaty gotówkowej frankowego kredytu można dokonać w 40 proc. oddziałów, a euro w 9 na 10 placówek. Tymczasem w DB PBC banknoty franka szwajcarskiego przyjmie 7 proc. placówek, a euro 53 proc. W mBanku i MultiBanku w ogóle nie ma mowy o gotówkowej spłacie kredytu we franku, mimo, że euro przyjmą wszystkie kasy. Na spłatę gotówkową, czy to długu we franku czy w euro, nie mogą liczyć klienci Credit Agricole i EuroBanku.

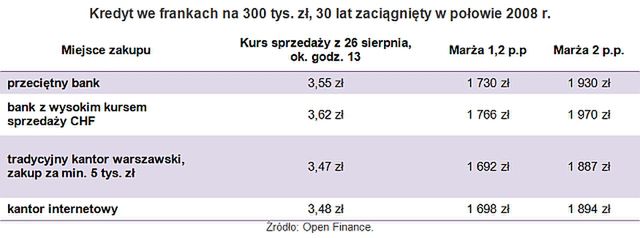

Zakup waluty na spłatę kredytu poza bankiem kredytodawcą, w tradycyjnym kantorze czy też w internetowym lub na jednej z bankowych platform niemal zawsze się opłaci. W przypadku 300 tys. zł kredytu zaciągniętego we franku w połowie 2008 r. z niewysoką marżą wynoszącą 1,2 p.p. miesięcznie można zaoszczędzić ponad 30 zł na racie a gdy ktoś jest klientem banku z wysokim kursem sprzedaży szwajcarskiej waluty oszczędności sięgną ok. 70 zł miesięcznie.

Wyższe kwoty wejdą w grę jeśli kredyt jest droższy i ma np. 2 p.p. marży. Wtedy po zakupach waluty w kantorach internetowych (3,48 zł) rata wyniesie 1894 zł zamiast 1970 zł w "drogim banku".

Z pozoru oszczędności mogą wydawać się nieszczególnie imponujące, jednak w skali roku jest to już kwota nie do pogardzenia, pozwala uzbierać na jedną czwartą albo połowę raty.

Według szacunków Open Finance z przywilejów ustawy antyspreadowej korzysta obecnie ok. 120-140 tys. kredytobiorców. Każdego miesiąca w tym celu wymieniają na euro i franki ponad 150 mln zł.

Halina Kochalska

Open Finance

| Niniejszy dokument jest materiałem informacyjnym. Nie powinien być rozumiany jako materiał o charakterze doradczym oraz jako podstawa do podejmowania decyzji inwestycyjnych. Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji i mogą ulec zmianie bez zapowiedzi. Open Finance nie ponosi odpowiedzialności za jakiekolwiek decyzje inwestycyjne podjęte na podstawie niniejszego opracowania. |

| --- |