Niewykluczone, że rynek zastanawia się teraz, czy w kontekście zbliżającego się weekendu nie zostaną wytoczone „mocne działa”. Pomysł na rynki wschodzące to chociażby wsparcie w postaci elastycznych linii kredytowych ze strony Międzynarodowego Funduszu Walutowego, czy tez linii swap ze strony największych banków centralnych, w tym FED. Innymi słowy, taka decyzja zapadnie, jeżeli pojawi się konsensus, że zamieszanie na emerging markets (im dłuższa będzie wyprzedaż tamtejszych aktywów, tym większe problemy będą mieć tamtejsze gospodarki) może zacząć się negatywnie przekładać na „obieg” globalnej gospodarki.

To co dzisiaj zasługuje na uwagę do zwrot na rynku rubla, który ostatnio był mocno dotknięty wyprzedażą, ale i też większy popyt na turecką lirę, południowoafrykańskiego randa. Nasz region, czyli forint i złoty, radziły sobie już nieco gorzej. Innymi słowy, na razie rynek jest selektywny i pokrywane zaczynają być te pozycje, na których ostatnio była największa zmienność. Niemniej jutro ta tendencja może się utrzymać.

Zwłaszcza, że widać próby szukania dna na głównych giełdowych indeksach. Powód? Relatywnie dobre dane nt. wzrostu gospodarczego w USA za IV kwartał, które poznaliśmy o godz. 14:30, chociaż były one zgodne z prognozami (3,2 proc. wobec 4,1 proc.

odnotowanych w poprzednim kwartale). Co ciekawe rynek zignorował już słabsze dane nt. cotygodniowego bezrobocia (348 tys.), oraz nieoczekiwany 8,7 proc. m/m spadek dynamiki podpisanych umów na sprzedaż domów w grudniu. Ta selektywność może wynikać z dość pokrętnej logiki rynku – dane nt. PKB i ich struktura pokazuje, że amerykańska gospodarka jest silna i może być odporna na potencjalne zawirowania na rynkach wschodzących. Oczywiście pod warunkiem, że te będą zażegnane (patrz akapit pierwszy).

Dość ważne informacje napłynęły dzisiaj ze strefy euro i były przyczyną słabości wspólnej waluty. Opublikowana o godz. 14:00 inflacja w Niemczech okazała się niższa od mediany rynkowych oczekiwań – tego można było się spodziewać już od rana, kiedy to zaczęły spływać dane z regionalnych landów. I tak wskaźnik HICP w styczniu wyniósł 1,2 proc. r/r (tak jak w grudniu), a CPI spadł do 1,3 proc. r/r z 1,4 proc. r/r. To sugeruje, że jutrzejsze dane dla całego Eurolandu mogą być na poziomie z grudnia, czyli 0,8 proc. r/r, lub nawet spaść do 0,7 proc. r/r. Ten ostatni odczyt wyraźnie nasili spekulacje nt. możliwych działań ze strony Europejskiego Banku Centralnego przed posiedzeniem zaplanowanym na 6 lutego.

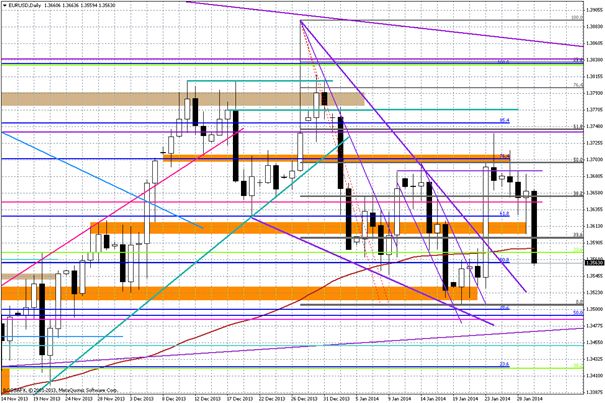

Wykres dzienny EUR/USD

Na wykresie EUR/USD widać, że trend spadkowy jest coraz silniejszy. Wprawdzie dawne wsparcie na 1,3567 na chwilę zatrzymało przecenę, ale po południu zeszliśmy niżej. Tym samym szanse na zrealizowanie przedstawianego od kilku dni scenariusza spadku do 1,3510-30 do końca tygodnia, wydają się być duże. Mocny opór to teraz rejon 1,3580-1,3600. Jeżeli w przyszłym tygodniu rynek otrzyma lepsze dane makro z USA to być może będziemy zmierzać w stronę 1,33, chociaż w tym scenariuszu może zamieszać potencjalne odreagowanie na rynkach wschodzących (gdyby przez weekend zapadły jakieś decyzje).

Marek Rogalski

Główny analityk walutowy DM BOŚ