Stopy procentowe wybuchną jak franki?

Stopy procentowe mogą okazać się taką samą bombą z opóźnionym zapłonem jak franki szwajcarskie. Rekordowo niskie sprawiają, że płacimy dziś niewielkie raty. Za parę lat mogą wzrosnąć nawet o kilkaset złotych. Mało kto o tym pamięta.

Zdecydowaną większość kredytów hipotecznych zaciągamy ze zmiennym oprocentowaniem. Rata uzależniona jest od stałej marży banku oraz zmiennego wskaźnika WIBOR 3M. Ten ostatni -zależy od tego, jakie stopy procentowe ustali Rada Polityki Pieniężnej. Aby rozruszać naszą gospodarkę, RPP obniżyła wskaźnik do historycznych minimów.

Jak nigdy opłaca się zadłużać w bankach. Rata dla standardowego kredytu na 300 tys. zł na 30 lat obniżyła się o około 450 zł w dwa lata. Problem w tym, że o tyle niższa nie będzie zawsze. A może być dużo wyższa.

- Cała Polska gra w rosyjską ruletkę stopami procentowymi. Nie rozumiem, dlaczego klienci indywidualni, ale także firmy, walczą o każdy pips (punkt - przyp. red.) marży, a nie pamiętają, że składowa kredytu to także zmienna oparta o indeksy, takie jak LIBOR lub WIBOR. Dziś stopa procentowa w złotówce jest rekordowo niska, ale wiecznie tak nie będzie. Dla mnie kredyty o zmiennym oprocentowaniu to bomba, równie niebezpieczna jak franki szwajcarskie - mówi WP.PL Tomasz Mirończuk, były prezes BGK oraz spółdzielczego BPS.

Jak tłumaczy, dzisiejszy poziom 2,5 proc. dla podstawowej stopy to odpowiednik 2 zł za franka szwajcarskiego. Tak, jak w kryzysie frank wystrzelił, tak niedługo można się spodziewać podwyżek stóp procentowych.

- Moim zdaniem stopy procentowe rzędu 7-8 procent, może nawet wyższe, mogą wrócić. Przecież podobne poziomy notowaliśmy zaledwie kilka lat temu, a utrzymanie w długiej perspektywie tak niskich stóp procentowych jak dziś, nie jest możliwe - dodaje Mirończuk.

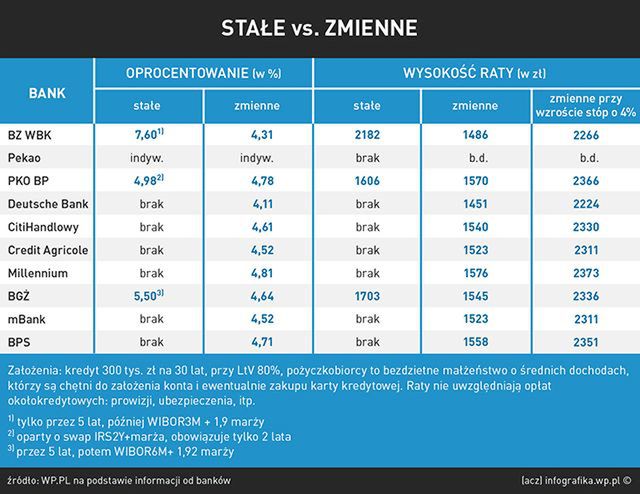

Przeanalizowaliśmy, o ile wzrosłaby rata kredytu na 300 tys. zł zaciągniętego na 30 lat, gdyby wróciły stopy procentowe sprzed kryzysu (w połowie 2008 roku podstawowa wynosiła 6 proc.). Dziś przy marży ok. 1,7 proc. miesięcznie do banku trzeba wpłacić ok. 1470 zł. Po zmianie stóp o 4 punkty procentowe rata sięgnęłaby już 2140 zł. To o blisko 700 zł więcej! Dla wielu gospodarstw domowych to kwota wręcz astronomiczna.

- Przy zmiennej stopie taka podwyżka jest możliwa. Zresztą nie trzeba szukać daleko. Podwyżka stóp procentowych w Stanach Zjednoczonych w drugiej połowie lat 90. spowodowała gigantyczne problemy. Wszystko dlatego, że stopy wzrosły 0,5 proc. do ponad 5,75 proc. - mówi Jacek Furga, szef Systemu Analiz i Monitorowania Rynku Obrotu Nieruchomościami (AMRON).

Jak dodaje, taka skala zmian choć jest możliwa, to dziś przez nikogo nie jest brana pod uwagę. Furga przypomina, że nawet stres-testy, przeprowadzane przez Komisję Nadzoru Finansowego, nie przewidują takiego scenariusza.

- KNF bada co się stanie z bankami i spłacalnością kredytów przy wzroście stóp o 2-3 pkt. proc. Tymczasem nawet na tak stabilnym rynku jak Stany Zjednoczone w kilka lat zmiana sięgnęła ponad 5 pkt. proc. - dodaje ekspert.

Jego zdaniem porównywanie niskich stóp procentowych i niskiego kursu franka jest rzeczywiście słuszne, ale z jedną różnicą. Po zmianie WIBOR-u wzrośnie tylko rata, kredytobiorcy złotowi nadal będą winni bankowi tylko tyle, ile pożyczyli. Teoretycznie łatwiej będzie im pozbyć się długu sprzedając nieruchomość.

Dlaczego banki udzielają nam tak groźnych kredytów? Po pierwsze - bo mogą. Każdy, kto bierze taką pożyczkę, podpisuje odpowiedni dokument informujący o ryzyku wynikającym ze wzrostu stóp procentowych. Po drugie, bo innych kredytów banki udzielać właściwie nie mogą. Polacy nie mają oszczędności, które trzymaliby na lokatach w okresie dłuższym niż 3 miesiące, czy książeczkach mieszkaniowych. A tylko z takich, a nawet jeszcze dłuższych depozytów można finansować kredyty ze stałą stopą procentową.

Obecnie z największych graczy na rynku kredytów hipotecznych tylko czterech oferuje kredyty ze stałą stopą procentową, z czego w trzech bankach umowa dotyczy ona jedynie okresu kilkuletniego. Potem jest to standardowe oprocentowanie zmienne plus marża. Najbardziej konkurencyjna wydaje się oferta BGŻ. Przez pięć lat mamy zapewnione, że przy kredycie na 300 tys. zł płacić będziemy tylko niecałe 150 zł miesięcznie więcej niż w przypadku raty ze zmiennym oprocentowaniem. Tyle kosztować nas będzie święty spokój. Dlaczego brakuje podobnych rozwiązań?

- Gdy budżet domowy dopina się ledwie-ledwie, a w takiej sytuacji jest ponoć blisko 3/4 Polaków, to nikt nie pójdzie na wariant "bezpieczny". Kredyty ze stałą stopą nie mają w Polsce racji bytu - mówi Krzysztof Oppenheim, ekspert od rynku nieruchomości.

Jak przypomina Tomasz Mironczuk nie tylko osoby kupujące mieszkanie biorą kredyty ze zmienną stopą. To także standard wśród przedsiębiorców.

- Z punktu widzenia firm, każda z nich powinna dziś brać kredyty na stałe oprocentowanie. Gdy ruszy gospodarka, rozpędzi się inflacja, to stopy procentowe będą musiały wzrosnąć. W takiej sytuacji kredytobiorcy nie będą martwić się, ile jeszcze stopy mogą wzrosnąć i nie będą mieć pretensji, że nie wiedzieli, że stopa zmienna może wzrosnąć. Na pewno nie będą też zaskoczeni wzrostem rat. W długiej perspektywie, to dla nich dużo bardziej opłacalne - mówi ekspert.

Ile może kosztować ryzyko zaciągania kredytu na zmienną stopę? Przy wzroście stóp procentowych o 4 pkt. proc. będzie to kilkaset złotych miesięcznie. W przypadku kredytów zaciąganych przez firmy, które są dużo wyższe i na krótszy okres, raty mogą rosnąć nawet o kilkanaście-kilkadziesiąt tysięcy złotych.

Analitycy rynkowi twierdzą, że do końca roku Rada Polityki Pieniężnej raczej nie podwyższy stóp procentowych. Pierwszych ruchów spodziewać można się dopiero w przyszłym roku i to też raczej niedużych. Trzeba jednak pamiętać, że kredyty zaciąga się nie na 2-3 lata, ale 30. Poza tym mniej więcej to samo co dziś o ryzyku stóp procentowych mówiono siedem lat temu, gdy rekordowo tani był frank szwajcarski...