Tylko klienci PKO BP aktywnie korzystają z Rekomendacji SII

Jedynie w PKO BP istotna część klientów – aż 19% - zdecydowała się rozpocząć spłatę rat kredytów walutowych w walucie. W większości banków jest ich jednak mniej niż 1%.

Jedynie w PKO BP istotna część klientów – aż 19% - zdecydowała się rozpocząć spłatę rat kredytów walutowych w walucie. W większości banków jest ich jednak mniej niż 1%.

Nawet możliwość zaoszczędzenia 105 zł miesięcznie nie zachęca kredytobiorców do zmiany – wynika z analizy Expandera – Niezależnego Doradcy Finansowego. Zalewie trzy banki obniżyły spready walutowe.

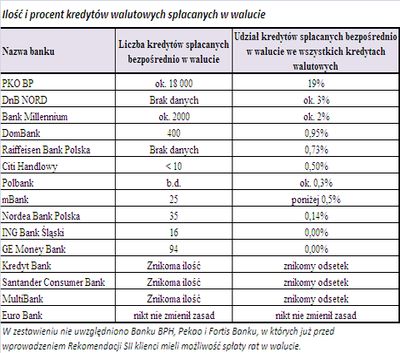

Minęły trzy miesiące od momentu, kiedy kredytobiorcy otrzymali możliwość spłacania rata kredytów walutowych bezpośrednio w walucie. Z badania przeprowadzonego przez Expandera wynika jednak, że z możliwości, jakie daje Rekomendacja SII korzystała nieliczna grupa klientów. Wśród banków, które ujawniły odsetek kredytobiorców, którzy złożyli wnioski o zmianę sposobu spłaty, odsetek ten najczęściej nie przekracza 1%. Wyjątkiem jest PKO BP, w którym aż 18 tysięcy klientów zmieniło sposób spłaty. Jest to aż 19% wszystkich kredytów walutowych spłacanych w tym banku. Poziom 1% został także przekroczony w DnB Nord (ok. 3%) i Banku Millennium ( ok. 2%).

Dzięki rekomendacji rata niższa o 84 zł

Podstawową przyczyną, dla której opłaca się zmieniać system spłaty jest to, że wiele banków sprzedaje walutę na spłatę rat kredytowych po kursie wyższym od rynkowego czy kantorowego. Zmieniając system spłaty, kredytobiorca przestaje być uzależniony od kursów banku, w którym spłaca kredyt. Może natomiast kupić np. franki szwajcarskie w kantorze po korzystniejszym kursie. Przykładowo, według danych Expandera, średni kurs sprzedaży franka w bankach wynosił 8 października 2,94 zł , a w kantorach 2,82 zł (www.kantory.pl). W rezultacie, jeśli rata wynosi 700 franków, to dzięki zakupie waluty w kantorze, a nie w banku, klient zaoszczędzi na jednej racie 84 zł. Za 700 franków zapłaci bowiem 1974 zł, a nie 2058 zł.

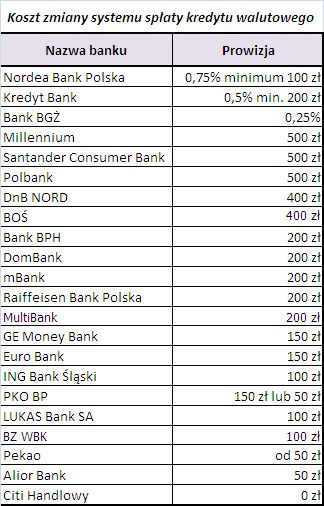

Prowizja za zmianę zasad może sięgać 2250 zł

Oszczędność klienta, to jednak zmniejszenie przychodu banku. Z tego względu banki podjęły pewne działania, aby zniechęcić klientów do zmiany systemu spłaty. Jedną z metod utrudniających zmianę jest naliczanie wysokiej prowizji. Z reguły jest to opłata za aneks do umowy kredytowej, zmieniający warunki spłaty. W większości banków jest ona naliczana kwotowo i jej wysokość zwykle nie przekracza 200 zł. Trzy banki stosują jednak prowizję procentową. W Banku Nordea, Kredyt Banku i BGŻ prowizja jest liczona jako odsetek kwoty pozostałej do spłaty. W przypadku, gdy pozostałe zadłużenie wynosi 300 tys. zł, w Nordei trzeba będzie zapłacić aż 2250 zł, w Kredyt Banku 1500 zł, a w BGŻ 750 zł. Trzeba jednak zaznaczyć, że Nordea planuje obniżenie opłaty, choć, jaki będzie jej nowy poziom jeszcze niewiadomo.

Nawet 500 zł za rachunek do kredytu lub zmianę rachunku

Stosunkowo wysoką opłatę, na poziomie 500 zł, za zmianę sposobu spłaty pobierają też Millennium i Santander Consumer Banku. Nie są to jednak opłaty za aneks. W tym pierwszym banku aż tyle kosztuje zmiana rachunku powiązanego z kredytem – jest ona niezbędna do zmiany systemu spłaty. W Santanderze 500 zł to jednorazowa opłata za prowadzenie rachunku walutowego do obsługi kredytu. Warto zaznaczyć, że w pozostałych bankach zarówno sama zmiana rachunku powiązanego, jaki i jego prowadzenie są bezpłatne. We wszystkich bankach przyjmujących wpłaty walut w kasie, taka czynność nie jest obciążona prowizją. Wyjątkiem jest jedynie wpłata bilonu, gdzie prowizja może wynieść nawet 50% wpłacanej kwoty. Nawet 105 zł oszczędności miesięcznie nie zachęca do zmiany sposobu spłaty Praktyka pokazuje jednak, że niewielu kredytobiorców jest zainteresowanych zmianą sposobu spłaty. Dotyczy to nawet klientów Dom Banku, który sprzedaje franki po bardzo wysokim kursie (2,97 zł). Z wyliczeń Expandera wynika, że przy takim kursie

zmieniając sposób spłaty raty na poziomie 700 franków można obniżyć jej wysokość aż o 105 zł (z 2079 zł di 1974 zł). Tymczasem w Dom Banku tylko 400 kredytów jest obecnie spłacanych bezpośrednio w walucie, co stanowi 0,95% wszystkich kredytów walutowych w tym banku. W niektórych bankach spread wzrósł

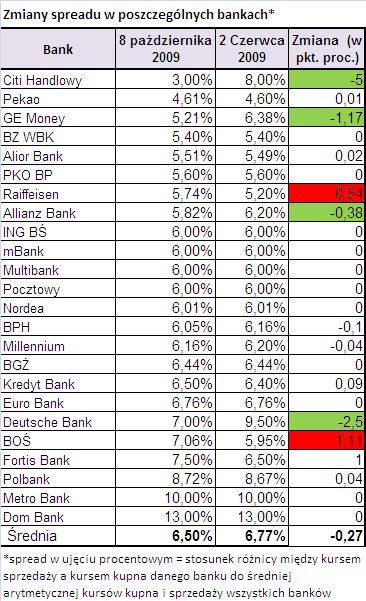

Rekomendacja SII nie tylko nie spowodowała znacznych zmian w sposobie spłaty kredytów walutowych, ale także nie wpłynęła (z nielicznymi wyjątkami) na uatrakcyjnienie kursów walut stosowanych przez banki. W porównaniu z czerwcem br. średni spread wyrażony w procentach (stosunek poziomu spreadu do kursu średniego, czyli stosunek różnicy między kursem sprzedaży a kursem kupna danego banku do średniej arytmetycznej kursów kupna i sprzedaży w tym banku) spadł w przypadku franka szwajcarskiego z 6,77% do 6,5%, a wiec minimalnie. Istotny spadek wystąpił jedynie w trzech bankach. Najbardziej spread obniżył się w Citibanku - z 8% w czerwcu do 3% obecnie. W rezultacie z jednego z najwyższych poziomów na rynku, obniżył się do jednego z najniższych. Mniejszy spadek spreadu nastąpił w Deutsche Banku (z 9,5% do 7%) i GE Money Banku (z 6,38% do 5,21%). Wzrósł natomiast w BOŚ (z 5,95% do 7,06%) i w Raiffeisen Banku (z 5,74% do 5,2%).

Specjalne oferty sprzedaży franków w Citibanku, Deutsche Banku i Raiffeisen Banku Jedynie trzy banki postanowiły wykorzystać fakt, że klienci mogą kupić walutę już nie tylko w banku, w którym spłacają ratę. Citibank, Deutsche Bank i Raiffeisen Bank wprowadziły specjalne oferty pozwalające nabywać franki po atrakcyjnej cenie. Aby jednak oferta była atrakcyjna także dla osób spłacających kredyty w innych bankach, nie pobierają one prowizji za jeden przelew walutowy w miesiącu.

Citibank znacznie obniżył kurs sprzedaży franków. 8 października br. wynosił on 2,82 zł, czyli dokładnie tyle, ile średni kurs w kantorach. Niższy kurs sprzedaży oferował w tym dniu jedynie Euro Bank. Nie ma jednak możliwości kupna w tym banku franków na spłatę rat w innym banku. W Raiffeisen Banku kurs nie jest aż tak korzystny. W tym samym dniu (8 października) wynosił 2,88 zł. Najwyższy kurs sprzedaży wśród tych trzech banków oferuje Deutsche Banku. Kurs sprzedaży franka jest stosunkowo wysoki – 8 października wynosił 2,89 zł. Jednak to właśnie ta oferta jest najkorzystniejsza. Klienci, którzy spełnią warunki promocji (otworzą konto w PLN i CHF, miesięczne wpływy na konto w PLN nie mniejsze niż 3 tys. zł, wykonają co miesiąc 2 przelewy) otrzymają zwrot 4% wartości kwoty przewalutowanej. Czyli jeśli klient spłaca ratę w kwocie 700 franków, to zapłaci 2026,71 zł (700 franków * 2,8953 zł). Ta kwota zostanie jednak pomniejszona o 81,07 zł (4%*2026,71 zł). W rezultacie koszt opłacenia raty za pośrednictwem

Deutsche Banku to 1945,64 zł, co odpowiada kursowi sprzedaży franka na poziomie 2,79 zł. Kurs ten jest niż od kursu sprzedaży w Citibanku i Raiffeisen Banku. Euro Bank tanio sprzedaje franki, ale zawyża kwoty kredytów

Bardzo ciekawy system przeliczeń kursowych stosuje wspomniany już wcześniej Euro Bank. Jeszcze przed wprowadzeniem Rekomendacji SII kursy sprzedaży walut w tym banku były najniższe wśród banków. Kurs sprzedaży franka 8 października 2009 r. wynosił zaledwie 2,78 zł. Klientom tego banku nie opłaca się więc zmieniać systemu spłaty. Po pierwsze trudno byłoby znaleźć miejsce, gdzie można kupić walutę taniej, a po drugie zmiana sposobu spłaty wiąże się przecież z kilkusetzłotową prowizją. Nie oznacza to jednak, że bank nie zarabia na różnicach kursowych. Zarabia - ponieważ bardzo niski jest w tym banku również kurs kupna franka, czyli kurs, po którym kredyt jest wypłacany. W rezultacie spread jest niemal taki sam, jak średnia we wszystkich bankach. Dla przykładu, zaciągając kredyt we frankach na kwotę 200 tys. zł, w Euro Banku dług wyniesie 76,8 tys. franków. Tymczasem, gdyby Euro Bank stosował przeciętny kurs NBP, dług wynosiłby 71,6 tys. franków. Należy również pamiętać, że wyższa kwota kredytu to wyższe

odsetki.

Katarzyna Siwek, Jarosław Sadowski

Expander - Niezależny Doradca Finansowy

wsp. Jerzy Węglarz