Ubezpieczasz sprzęt w markecie? Rzecznik alarmuje: ochrona jest pozorna

W specjalnym raporcie eksperci Rzecznika Finansowego krytycznie oceniają sposób sprzedaży takich ubezpieczeń i ich konstrukcję.

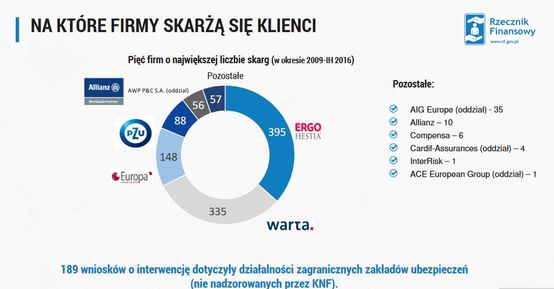

Do Rzecznika Finansowego wpłynęło ponad 600 skarg dotyczących ubezpieczeń sprzętu elektronicznego. To 10 razy więcej niż np. w 2012 r. - Zdecydowaliśmy się zaalarmować klientów, kluczowe osoby i urzędy w Polsce - mówi Aleksandra Wiktorow, Rzecznik Finansowy.

Umowy są tak konstruowane, aby większość przypadków powołania się na ubezpieczenie reklamowanego sprzętu odrzucać. W efekcie, mimo płacenia składek, klienci nie mogą skorzystać z nachalnie oferowanej im przy zakupie polisy.

Widoczne korzyści ze sprzedaży tego typu ubezpieczeń odnoszą głównie sieci handlowe pobierające wysokie prowizje za sprzedaż - czytamy w raporcie. Zakłady ubezpieczeń zyskują przychód ze składek, ale tracą wizerunkowo, oferując ubezpieczenie o ograniczonym zakresie.

- Z sygnałów, które dostajemy od klientów wynika, że sprzedawcy w sieciach handlowych przekonują, że takie umowy obejmą każde uszkodzenie sprzętu. Robią to, bo mają określone plany sprzedażowe, a prowizje dla sklepu sięgają 70 proc. płaconych przez klienta składek - ostrzega Krystyna Krawczyk, dyrektor Wydziału Klienta Rynku Ubezpieczeniowo-Emerytalnego w Biurze Rzecznika Finansowego.

Niestety po szkodzie okazuje się, że umowa zwiera wiele ograniczeń. - Wynika to z faktu, że ubezpieczycielowi zostaje niewiele na pokrycie ryzyka. W związku z tym tak konstruuje ofertę, żeby nie wypłacać zbyt wiele - tłumaczy Krawczyk.

Źródło:rf.gov.pl

Od 2009 r. kiedy Rzecznik zanotował pierwszą skargę na tego typu ubezpieczenie, do połowy 2016 r. trafiło ich już 1291. Z szacunków urzędu wynika, że do końca 2016 r. roku będzie ich łącznie około 1600. Ich udział w ogólnej liczbie wniosków dotyczących ubezpieczeń sięga już prawie 5 proc. To niewiele mniej niż w przypadku tak popularnych ubezpieczeń jak Autocasco (6 proc.) czy tzw. polis z UFK (7,6 proc.), a więcej niż w przypadku ubezpieczeń mienia (4,5 proc.).

Czynnik zewnętrzny Podstawowy problem zgłaszany przez klientów, to odmowa pokrycia szkód w sytuacjach, gdy brak było działania tzw. siły zewnętrznej. Chodzi o sytuacje w których np. telefon po prostu wysuwa się z ręki klienta.

- Nie wspieramy roszczeń, w których klient celowo niszczy sprzęt, żeby wymienić go na nowy model. Jednak brak precyzyjnej definicji tzw. czynnika zewnętrznego powoduje, że takie postanowienia należy interpretować na korzyść klienta. Zauważamy też, że przez takie niedookreślenie, ubezpieczyciele sami "uczą" klientów, że warto podawać nieprawdę przy zgłaszaniu szkody - mówi Aleksander Daszewski, radca prawny w Biurze Rzecznika Finansowego.

rf.gov.pl

Z analizy Rzecznika wynika, że na różnych forach internetowych czy w mediach społecznościowych pojawia się coraz więcej "porad" jaki czynnik zewnętrzny należy podać przy zgłoszeniu szkody, żeby dostać wypłatę.

- Tego typu ubezpieczenia to przykład, jak potencjalnie pożyteczna umowa, przez sposób sprzedaży i konstrukcję umowy przyczynia się do dalszego pogarszania wizerunku ubezpieczycieli - uważa Aleksander Daszewski. ##Kuriozalne przyczyny odmów W praktyce Rzecznik obserwuje również tak kuriozalne przyczyny odmów jak uznanie, że 16 miesięczne dziecko "celowo i umyślnie" wrzuciło laptopa do wanny.

Gdy tę argumentację eksperci Rzecznika obalili, ubezpieczyciel chciał odmówić wypłaty, powołując się na to, że zgodnie z instrukcją obsługi laptopa, baterie powinny być przechowywane poza zasięgiem dzieci.

- Mamy więcej przykładów podobnie karkołomnej argumentacji - zaznacza Krystyna Krawczyk. Radzi też klientom, żeby w przypadku odmowy wypłaty najpierw pisali reklamację do zakładu ubezpieczeń. - Jeśli to nie pomoże można poprosić o interwencję Rzecznika Finansowego. Pomożemy obalić takie absurdalne argumenty ubezpieczycieli - zapewnia.

Wyciągnąć dodatkowe pieniądze od klienta

W tym ubezpieczeniu zostały też wprowadzone niepokojące standardy, nieznane dotychczas w innego rodzaju umowach ubezpieczenia. Na przykład pokrywanie przez klientów kosztów transportu i diagnozy w sytuacji gdy ubezpieczyciel nie uzna swojej odpowiedzialności. To drobne kwoty rzędu 40-60 zł, ale jest to precedens na rynku.

- Nie są nam znane przypadki pobierania opłat od poszkodowanych np. za oględziny samochodu po kolizji, szacowanie szkód po zalaniu mieszkania czy ustalanie uszczerbku na zdrowi przez komisję lekarską. Nic więc dziwnego, że klienci są zaskakiwani taką informacją, często przez kuriera odwożącego im sprzęt - podkreśla Krystyna Krawczyk.