Udany wrzesień w Rodzinie na Swoim

Od miesiąca dostęp do preferencyjnych kredytów w Rodzinie na Swoim jest bardzo ograniczony, ale w statystykach za wrzesień spadków nie widać.

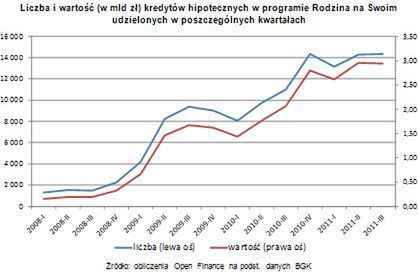

Z danych Banku Gospodarstwa Krajowego wynika, że we wrześniu udzielono 5757 kredytów w ramach RnS o łącznej wartości 1,19 mld złotych. Ilościowo był to drugi najlepszy, a wartościowo pierwszy miesiąc w historii RnS. W całym trzecim kwartale 2011 r. było to 14,3 tys. kredytów na 2,95 mld złotych.

Porównując do analogicznego okresu ubiegłego roku liczba kredytów w III kw. 2011 r. wzrosła o 30,6 proc., a ich wartość o 42,7 procent. Ostatnie trzy miesiące były za to bardzo podobne do poprzedzających - banki udzieliły o 31 kredytów więcej (0,2 proc.) na kwotę o 6 mln złotych mniejszą (0,2 proc.) niż w okresie kwiecień - czerwiec 2011 roku. Łącznie od początku istnienia programu RnS Polacy zaciągnęli 126,3 tys. kredytów o wartości 23,3 mld złotych.

Przytoczone powyżej dane nie oznaczają jednak, że, mimo dużo niższych limitów cenowych, preferencyjne kredyty nadal sprzedają się jak ciepłe bułeczki. Przyczyną mylących statystyk jest zasada udzielania preferencyjnych kredytów: przy ustalaniu warunków pod uwagę brana jest data złożenia wniosku, a nie wypłaty kredytu. To znaczy, że aby załapać się na stare limity cenowe wystarczyło złożyć wniosek przed końcem sierpnia. Procesowanie kredytu w banku trwa miesiąc-dwa, co oznacza, że ostateczny efekt zmian w prawie w statystykach ujrzymy dopiero w listopadzie lub grudniu.

Najważniejszą z wprowadzonych w sierpniu przez rząd zmian jest obniżenie współczynnika służącego do wyliczania limitów cen mieszkań, który dotychczas wynosił 1,4. Ustalono, że będzie to 1,0, co spowodowało skokowe obniżenie cen mieszkań zakwalifikowanych do dopłat o 28,6 proc. i znacznie ograniczyło dostęp do kredytów w atrakcyjnych lokalizacjach. Współczynnik ten wynosi jednak 0,8 dla transakcji na rynku wtórnym, co obniża maksymalną cenę o 42,9 procent.

Jedynym pocieszeniem dla klientów jest rozszerzenie grupy beneficjentów programu (o jednoosobowe gospodarstwa domowe), z którego dotąd korzystać mogły tylko małżeństwa i osoby samotnie wychowujące dzieci. W przypadku singli powierzchnia mieszkania kupowanego na kredyt z dopłatami nie może jednak przekroczyć 50 mkw., a dopłatą objęte jest tylko 30 mkw. (odpowiednio 75 mkw. i 50 mkw. dla małżeństw i osób samotnie wychowujących dzieci kupujących mieszkanie i 140 mkw./70 mkw. dla kupujących lub budujących dom). Istotną różnicą jest jednak, że w przypadku singla nabywane mieszkanie musi być jego pierwszą nieruchomością mieszkalną. W przeciwieństwie do dotychczasowych beneficjentów, w przypadku których znaczenie miał tylko fakt, by nie być właścicielem nieruchomości w chwili zaciągania kredytu.

Wprowadzono też ograniczenie wiekowe: maksymalny wiek beneficjenta w chwili składania wniosku kredytowego to 35 lat, lecz limit ten nie dotyczy osób samotnie wychowujących dzieci, a w przypadku małżeństw wystarczy, by warunek spełniało jedno ze współmałżonków.

Marcin Krasoń,

Open Finance