Warszawska giełda w fazie odreagowania

Ostatnia fala wzrostów na giełdzie dostarcza interesujących obserwacji. Najmocniej zyskują akcje małych spółek oraz firm reprezentujących branże, które uległy największej przecenie w ubiegłym roku.

Skala rozpoczętej w drugiej połowie grudnia 2011 roku zwyżki na warszawskiej giełdzie nie jest imponująca, ale jednocześnie na tyle duża, by nie tylko jej nie lekceważyć, ale też przyjrzeć się jej bliżej. Z tych obserwacji można wyciągnąć interesujące wnioski.

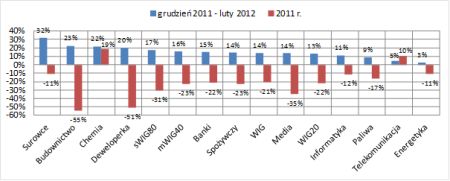

Przede wszystkim należy dostrzec istotną zmianę, polegającą na odwróceniu układu sił, dominującego w poprzednich kilkunastu miesiącach. Przez większą część ubiegłego roku najgorzej zachowywały się akcje małych i średnich spółek, a na tym tle lepiej radziły sobie walory firm największych. Ostatnio ta tendencja uległa odwróceniu. Na czele stawki głównych indeksów znajduje się sWIG80, który od 20 grudnia ubiegłego roku zyskał 17,5 proc., tuż za nim plasuje się mWIG40 ze zwyżką sięgającą niemal 16 proc. Oba zostawiły wyraźnie w tyle wskaźnik naszych blue chips, który wzrósł w tym czasie o niecałe 13 proc. To zjawisko można interpretować w kategoriach odreagowania w tych segmentach rynku, które zostały poprzednio dotknięte największą przeceną. Z drugiej strony można doszukiwać się w tym początku dyskontowania poprawy sytuacji w gospodarce, jakiej możemy się spodziewać w drugiej połowie tego roku lub najpóźniej na początku 2013 roku (pod warunkiem, że recesja w Europie będzie łagodna i krótkotrwała). Symptomy

poprawy koniunktury gospodarczej najwcześniej widoczne są z reguły właśnie w sektorze małych i średnich firm.

Z dużo większym przekonaniem można postawić tezę, że odreagowanie spadków jest dominującym bodźcem, który do miana liderów ostatnich wzrostów doprowadził akcje firm surowcowych, branży budowlanej i deweloperskiej. Pozycję najmocniej zwyżkującego segmentu spółek subindeks WIG Surowce w znacznej mierze zawdzięcza sięgającemu 35,5 proc. wzrostowi kursu KGHM, odrabiającemu straty po mocnej przecenie spowodowanej zapowiedzią wprowadzenia podatku od wydobycia miedzi i srebra. Ale do sukcesu branży swoje dołożyły też rosnące po ponad 20 proc. walory JSW i Bogdanki. Gorzej radziły sobie papiery zagranicznych spółek tej branży, notowane na naszej giełdzie, czyli NWR, Coal Energy, czy Sadowaya. Perspektywy dla sektora surowcowego na najbliższe miesiące trudno jednoznacznie określić. Można stawiać na JSW i Bogdankę. W przypadku tej pierwszej spółki zachęcająco wyglądają dobre prognozy wydobycia, w odniesieniu do drugiej, atrakcyjne wydają się długoterminowe umowy ze spółkami z sektora energetycznego, szczególnie z PGE.

Ostrożnie należy podchodzić do KGHM, nie tylko ze względu na podatek, ale też niepewność co do koniunktury na rynku miedzi oraz związaną z przejęciem kanadyjskiej spółki Quadra i jego efektami.

Zmiany indeksów i subindeksów branżowych na GPW

w czasie grudniowo-lutowej hossy i w 2011 r. (w proc.)

Odreagowanie strat leży przede wszystkim u podstaw zwyżek w segmencie firm budowlanych i deweloperskich. Subindeks WIG Budownictwo stracił w 2011 roku 54,5 proc., a analogiczny wskaźnik dla deweloperki zniżkował o 51 proc. Od kilku tygodni oba mocno zyskują na wartości, znajdując się w giełdowej czołówce. W ich przypadku hossa wydaje się mieć wątłe podstawy. Ograniczanie wydatków, związanych z projektami infrastrukturalnymi, brak postępu w inwestycjach w przemyśle oraz rosnąca restrykcyjność regulacji dotyczących kredytów hipotecznych źle wróżą koniunkturze zarówno w firmach budownictwa przemysłowego, mieszkaniowego, jak i deweloperom.

Patrząc na końcówkę branżowej stawki, uwagę zwracają słabe wyniki sektorów uznawanych za defensywne. Z ostatniej fali wzrostów niewiele skorzystali posiadacze akcji spółek energetycznych oraz branży telekomunikacyjnej. Jednak bardzo dobrze radziły one sobie w czasie silnych ubiegłorocznych spadków na giełdach, chroniąc kapitał przed stratami. Nie należy więc ich pomijać także w najbliższej przyszłości, która może w dalszym ciągu obfitować w nieoczekiwane zwroty sytuacji.

Środkową część stawki zajmują papiery banków, firm spożywczych, medialnych oraz informatycznych. Podobnego zachowania można się po niemal wszystkich z tych branż spodziewać się w kolejnych miesiącach roku, z dwoma zastrzeżeniami. W segmencie mediów można będzie liczyć na zyski przede wszystkim z akcji spółek nowych technologii i multimediów. Walory spółek działających w tradycyjnych dziedzinach, takie jak Agora czy TVN, raczej wielkich zysków nie przyniosą. W przypadku banków z jednej strony należy zwrócić uwagę na dotychczasową znaczną ich odporność na pogorszenie koniunktury i rekordowo wysokie wyniki finansowe w 2011 roku, z drugiej zaś na wrażliwość kursów ich akcji na sytuację banków na świecie. Choć w 2012 roku na powtórkę rekordowych wyników trudno liczyć, a globalny sentyment inwestorów do sektora finansowego stoi pod dużym znakiem zapytania, akcje banków mogą dać zarobić, choć nie będą w gronie liderów zysków.

Roman Przasnyski

Open Finance