600 tys. zł kredytu. Bank wyliczył, jakie trzeba mieć pensje

To, ile możemy pożyczyć na zakup mieszkania, przede wszystkim zależy od tego, ile kosztują kredyty oraz jaką ratę jest w stanie udźwignąć nasz domowy budżet. Pod tym względem przyszły rok zapowiada się całkiem pozytywnie. Ponadto same kredyty też mają szansę w przyszłym roku tanieć.

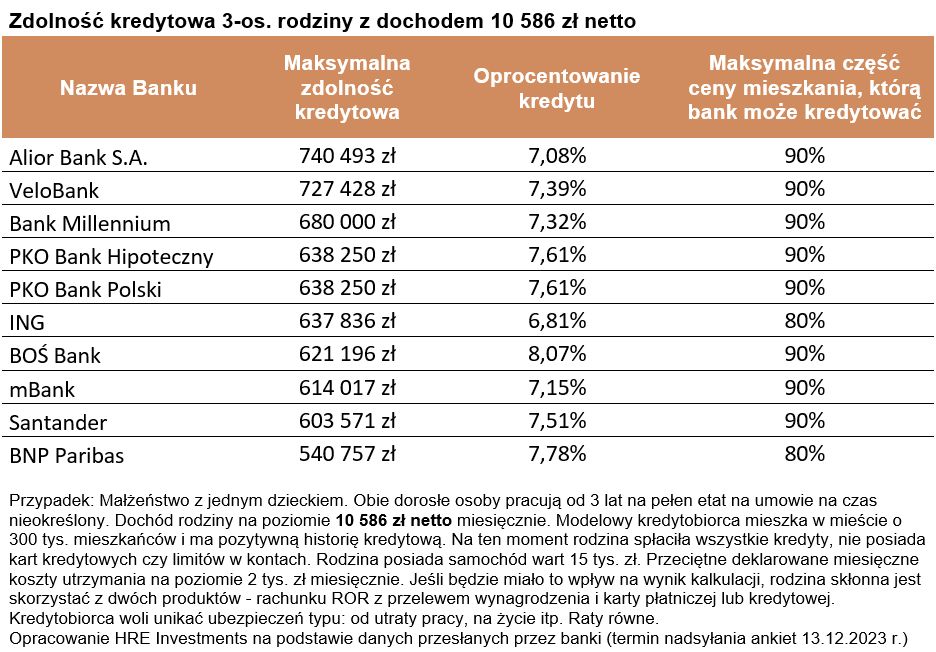

Przykładowa trzyosobowa rodzina z dochodem na poziomie dwóch średnich krajowych na zakup mieszkania może pożyczyć przeciętnie 638 tysięcy złotych

Przykładowa trzyosobowa rodzina z dochodem na poziomie dwóch średnich krajowych na zakup mieszkania może pożyczyć przeciętnie 638 tysięcy złotych

Zgodnie z najnowszą projekcją inflacji przygotowaną przez analityków NBP pensje w Polsce mają być w 2024 roku przeciętnie aż o 9,3 proc. wyższe niż w 2023 roku. Nawet po potrąceniu spodziewanej inflacji zostaje aż 4,5 proc. realnego wzrostu wynagrodzeń. Byłby to najlepszy wynik od 2019 roku. Już sam ten czynnik może podnieść zdolność kredytową Polaków o od kilku do kilkunastu procent - wynika z analizy ekspertów rynku nieruchomości HREiT.

Dalsza część artykułu pod materiałem wideo

Małe mieszkanie? Ten problem ma wielu Polaków. Jest rozwiązanie

Czeka nas rekord zdolności kredytowej w 2024 roku?

Kredyty w przyszłym roku będą tanieć. Notowania kontraktów terminowych sugerują bowiem, że Rada Polityki Pieniężnej powróci na ścieżkę obniżek stóp procentowych w okolicach wiosny. Notowania z 14 grudnia sugerują nawet, że pod koniec 2024 roku podstawowa stopa procentowa może "nad Wisłą" wynosić około 4 proc. (teraz jest to 5,75 proc.). Jeśli tak faktycznie by się stało, to raty kredytów poszłyby wyraźnie w dół pozwalając na wzrost zdolności kredytowej od 10 do 20 proc.

Zdolność kredytowa przykładowej rodziny może pójść w górę o co najmniej 20 proc. Biorąc pod uwagę dziś dostępne prognozy, zdolność kredytowa przykładowej trzyosobowej rodziny z dochodem na poziomie dwóch średnich krajowych może w 2024 roku wyznaczyć nowe maksimum. Mówimy oczywiście o wartościach nominalnych.

Tymczasem dziś nasza przykładowa trzyosobowa rodzina z dochodem na poziomie dwóch średnich krajowych na zakup mieszkania może pożyczyć przeciętnie 638 tysięcy złotych - wynika z najnowszej ankiety przeprowadzonej przez HREIT.

Tak rośnie zdolność kredytowa Polaków

Trzeba dodać, że liczba ta jest medianą. To znaczy, że połowa instytucji deklarowała możliwość pożyczenia na zakup mieszkania większej kwoty, a w połowa mniejszej. W efekcie część instytucji oszacowała zdolność kredytową przykładowej familii na prawie 700, a nawet ponad 700 tys. złotych. Po taki dług należałoby udać się do Millennium, Velobanku czy Aliora.

Rządowy program z rekordowym popytem

Mówiąc o sytuacji na rynku kredytów mieszkaniowych nie sposób nie wspomnieć też o kredytach z dopłatą, z których mogą korzystać osoby kupujące pierwsze mieszkania. Należy odnotować, że nowy rząd sygnalizuje chęć utrzymania ciągłości programu "Bezpieczny Kredyt 2 proc." - przynajmniej w trakcie prac nad nowym rozwiązaniem. Taki obrót spraw jeszcze niedawno wcale nie był taki oczywisty. Ostatnie miesiące udowodniły bowiem, że program wspierając w zakupie pierwszego mieszkania cieszy się ogromną popularnością.

Z punktu widzenia potencjalnych beneficjentów trudno się dziwić popularności programu dopłat do kredytów. Przecież rata preferencyjnego długu jest znacznie niższa niż w standardowej "hipotece". Do tego, ubiegając się o kredyt z dopłatą, wystarczy znacznie niższy dochód niż przy zwykłym długu, a ponadto wkład własny można zastąpić gwarancją udzielaną przez BGK. To w sumie powoduje, że tak hojnego programu mieszkaniowego jeszcze nie było.

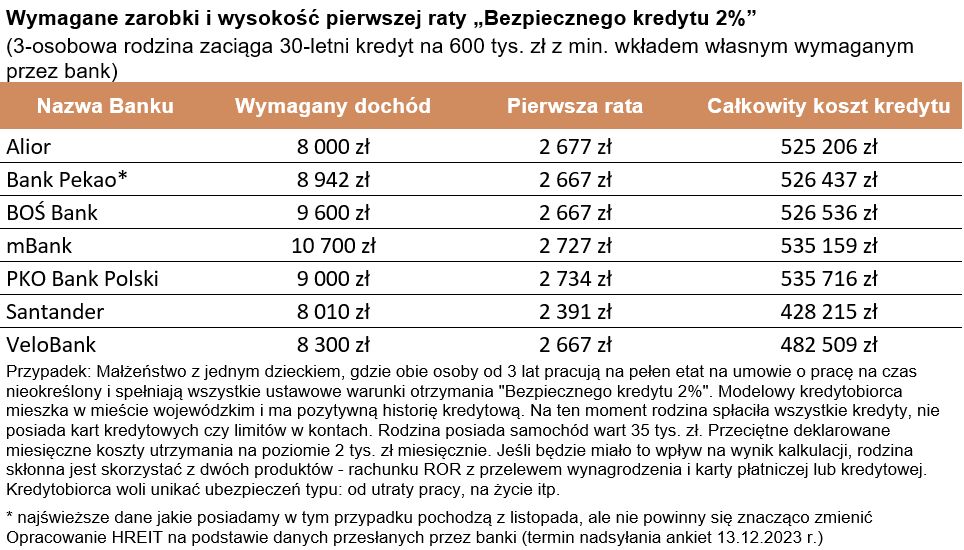

Spójrzmy na konkretny przykład. Spytaliśmy banki o to, jakim dochodem musiałby się pochwalić singiel, który mieszkając w mieście wojewódzkim, chciałby zaciągnąć 30-letni kredyt na kwotę 500 tysięcy złotych. Efekt? Przebadane instytucje zadeklarowały, że pół miliona taniego kredytu są w stanie udzielić singlowi z dochodem na poziomie nawet od około 5 do 7 tys. złotych netto.

A co, jeśli po preferencyjny kredyt chciałaby ruszyć rodzina z dzieckiem? Gdyby chciała na 30 lat pożyczyć kwotę 600 tysięcy złotych, to banki wymagałaby od nich dochodu netto na łącznym poziomie od około 8 do niecałych 11 tysięcy złotych i to przeważnie niezależnie od tego czy rodzina miała 20 proc. wkładu własnego, czy chciała go w maksymalnym stopniu zastąpić gwarancją udzielaną przez BGK w ramach tzw. "kredytu bez wkładu własnego".