Czekając na dane, które wyznaczą kierunek na złotym

Coraz więcej głosów za ograniczeniem programu QE3 w USA. Miniony tydzień minął pod znakiem umacniania się złotego. Wiele krajów europejskich ma kłopoty, a kryzys zatacza szersze kręgi. W tym tygodniu opublikowane zostaną ważne dane dla rodzimej gospodarki.

Najważniejszym wydarzeniem minionego tygodnia dla złotego było posiedzenie RPP. Zgodnie z oczekiwaniami rynkowymi Rada pozostawiła główną stopę procentową na poziomie 3,25 proc. Mimo wszystko, jeśli dane ekonomiczne z Polski nadal będą słabe, a inflacja pozostanie na niskich poziomach, to dalsza obniżka stóp procentowych wydaje się prawdopodobna, ale nie wcześniej niż na czerwcowym posiedzeniu. Decyzja RPP miała jedynie krótkotrwały wpływ na notowania polskiego złotego. Polska waluta w relacji do euro czy dolara po 5 dniach gwałtownego umocnienia zaczęła się konsolidować w okolicach 3,13 – 3,15 za USD/PLN i 4,10 za EUR/PLN. Poziomy 3,08 za USD/PLN i 4,06 za EUR/PLN wydają się możliwym celem w najbliższym czasie. Duże powody do zadowolenia ma również polski rząd. W poprzednim tygodniu rentowność polskich obligacji spadła do rekordowo niskich poziomów.

Ważną publikacją były też tak zwane minutes z posiedzenia FOMC. Omyłkowo wysłany wcześniej raport z posiedzenia FED tym razem nie wpłynął w żaden sposób na sytuację na rynkach. W komunikacie znalazły się informacje mówiące o tym, że coraz więcej członków FED chce ponownie zbadać plusy i minusy płynące z utrzymywania programu QE3. Ewentualne wychodzenie z luzowania ilościowego będzie negatywnym impulsem dla rynków finansowych. W efekcie czego, w najbliższym czasie część inwestorów może uznać kiepskie dane z gospodarki USA za pozytywne dla rynku, gdyż odsuwają one w czasie moment wyjścia z programu skupu aktywów.

Piątek był dniem publikacji danych na temat produkcji przemysłowej w Strefie Euro. Dane wypadły następująco: wzrost o 0,4 proc. w relacji miesięcznej, spadek o 3,1 proc. w relacji rocznej. Wyniki za styczeń to -0,6 proc. miesiąc do miesiąca oraz -2,4 proc. w skali roku. Kurs eurodolara spadł w skutek tego aż do poziomu 1,3045 i nawet nieco niżej.

Sytuacja zmieniła się o 14:30, gdy poznaliśmy dynamikę sprzedaży detalicznej w USA (gorszą od prognoz), o 15:55 indeks Uniwersytetu Michigan (dużo gorszy: spadek z 78,6 pkt do 72,3 pkt, choć prognoza zakładała niemal utrzymanie poziomu z poprzedniego odczytu). Euro po tych danych zaczęło się umacniać - bądź co bądź słabsze wyniki z USA to głos za QE3, a nie przeciw niemu, a więc czynnik osłabiający dolara. Warto wspomnieć, że w poprzednim tygodniu pojawiły się informacje na temat sytuacji niektórych krajów w Strefie Euro–pokazujące, że historie kryzysowe wciąż się nie zakończyły. Portugalia ma kłopoty z opracowaniem zgodnej z konstytucją wersji kryzysowego budżetu, a Komisja Europejska zwróciła uwagę na kłopoty Hiszpanii i Słowenii. Także sytuacja nad Sekwaną zaczyna bardzo niepokoić. Zwłaszcza jeżeli spojrzy się na nieporadne działania rządu

Francois Hollanda, mające na celu zreformować publiczne finanse i przywrócić gospodarce konkurencyjność. Dane z ostatnich miesiącach pokazują, iż Francja zaczyna wchodzić na dość niebezpieczną drogę gospodarczego marazmu. Byłyby to czynniki fundamentalne przemawiające za osłabieniem euro – ale raczej w dłuższym terminie.

Dzisiaj poznamy dane o marcowej inflacji CPI i wskaźnik cen towarów i usług konsumpcyjnych z Polski. Dane te powinny pomóc określić w jakim kierunku będzie zmierzał złoty. Jednakże z ostatecznymi wnioskami należy poczekać na czwartek i publikację wskaźnika produkcji przemysłowej. Niska inflacja i spadek produkcji mogą skierować złotego z powrotem w okolice 4.15-4.20 zł za euro, gdyż temat obniżek stóp znów wróci na wokandę. Na rynkach europejskich nie będą prezentowane dzisiaj istotne dane. O 14.30 w USA publikowany będzie indeks NY Empire State jednak nie powinno wywołać to większych ruchów na głównych walutach, także na złotym. Komentarze do wykresów:

Wykres kursu średniego EUR/PLN, za okres od 24.02.2013 do 15.04.2013

Złotówka po dotarciu w okolice minimów czyli 4,0890 osłabia się. Obecnie kurs testuje poziom 4,1140 czyli linię oporu wyrysowaną ze szczytów ostatnich tygodni i 23,6% zniesienie Fibonacciego. Dalszym oporem będzie 38,2% zniesienie Fibonacciego. Wsparcie stanowić będzie 0% zniesienie Fibonacciego na poziomie 4,0890.

Wykres kursu średniego CHF/PLN, za okres od 26.02.2013 do 15.04.2013

Kurs CHF/PLN podobnie jak na parze EUR/PLN, po osiągnięciu minimum 3,3550 ruszył w kierunku północnym. Na wykresie możemy wyrysować krótkoterminowy trend wzrostowy. Linia ta powinna stanowić wsparcie w najbliższym czasie. Opór stanowić będzie testowane dzisiaj 38,2% zniesienie Fibonacciego w okolicach 3,3800.

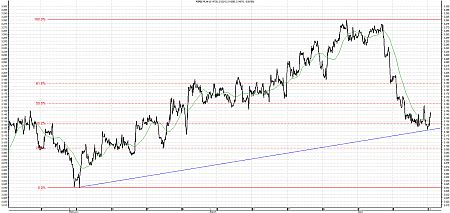

Wykres kursu średniego USD/PLN, za okres od 03.02.2013 do 15.04.2013

PLN w stosunku do USD po ustaleniu lokalnego minimum osłabia się. Kurs przebił opór w postaci 38,2% zniesienia Fibonacciego. W tym momencie kolejny opór stanowi 3,1600 czyli 50% zniesienie Fibonacciego. Wsparcie stanowić będzie przebite 38,2% zniesienie Fibonacciego a dalej poziom 3,1250 czyli linia długookresowego trendu wzrostowego.

Wykres kursu średniego GBP/PLN, za okres od 25.02.2013 do 15.04.2013

Na GBP/PLN po ostatnim umocnieniu się kurs odreagowuje. Wygląda to na ruch korekcyjny, i dlatego w najbliższych dniach powinniśmy testować linię wyrysowaną z minimów ostatnich tygodni w okolicach 4,8000. W przypadku dalszego ruchu w górę opór stanowić będzie linia krótkookresowego trendu spadkowego na poziomie 4,8300.

Krzysztof Pawlak

specjalista cash management

Internetowykantor.pl

| Przedstawione, w dystrybuowanych przez serwis raportach, poglądy, oceny i wnioski są wyrazem osobistych poglądów autorów i nie mają charakteru rekomendacji autora lub serwisu internetowykantor.pl do nabycia lub zbycia albo powstrzymania się od dokonania transakcji w odniesieniu do jakichkolwiek walut lub papierów wartościowych. Poglądy te jak i inne treści raportów nie stanowią “rekomendacji” lub “doradztwa” w rozumieniu ustawy z dnia 29 lipca 2005 o obrocie instrumentami finansowymi. Wyłączną odpowiedzialność za decyzje inwestycyjne, podjęte lub zaniechane na podstawie komentarza, raportu lub z wykorzystaniem wniosków w nim zawartych, ponosi inwestor. Zgodę autorów na publikację raportów można uzyskać pisząc na adres biuro@internetowykantor.pl. |

| --- |