Czy na rynku są zyskowne konta oszczędnościowe?

Poprzednim wpisem, poświęconym lokacie Idea Banku, rozpoczęliśmy cykl przeglądu ofert bankowych. Tym razem sprawdzamy, w którym banku dostaniemy najlepszą ofertę konta oszczędnościowego.

Posiadając rachunek oszczędnościowy możemy z niego wypłacać gotówkę, kiedy i ile chcemy, lecz potencjalne zyski nie są tak wysokie, jak na lokacie, na którą wpłacają pieniądze, zamrażamy środki na czas określony w umowie.

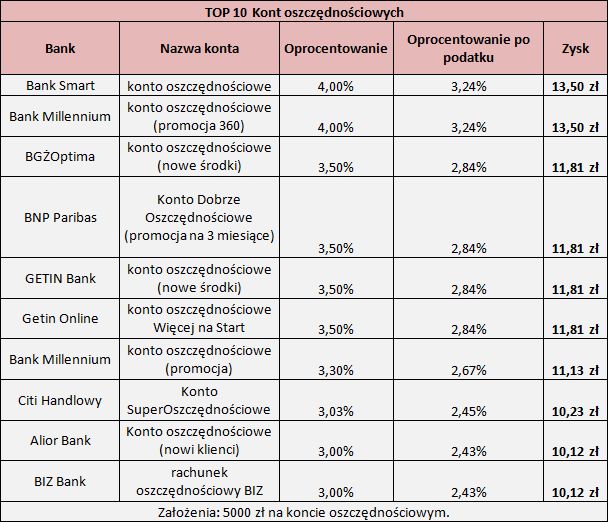

Poniżej znajduje się lista 10 najlepiej oprocentowanych kont oszczędnościowych obecnie dostępnych na rynku. Jako zysk podano wynik miesięcznego zdeponowania na koncie 5000 zł, już po podatku.

4 proc. na koncie oszczędnościowym? Brzmi nieźle, prawda? Sęk w tym, że wiele banków wymaga, by oprócz rachunku oszczędnościowego klienci otwierali też zwykły ROR. Gdy do naszego zestawienia wprowadzimy modyfikację w postaci braku obowiązku zakładania klasycznego konta, to lista ta będzie wyglądała zupełnie inaczej. Dlaczego nie warto otwierać przy tej okazji klasycznych rachunków? Bo generują niepotrzebne koszty, które z czasem mogą przewyższyć zysk z konta oszczędnościowego.

Z poniższej listy możemy odrzucić także "Konto SuperOszczędnościowe" Citi Handlowego. Aby je założyć, teoretyucznie nie potrzebujemy rachunku osobistego, lecz jeśli go nie mamy, to za prowadzenie konta bank policzy sobie 30 zł miesięcznie.

Otwórz najkorzystniejsze konto na rynku

Jeśli przyjrzymy się nazwom rachunków, to zauważymy jeszcze jedną, bardzo nieprzyjemną tendencję. Najlepsze oferty dostępne są tylko dla nowych klientów, którzy nie mieli wcześniej konta czy kredytu w danym banku. Nie otrzymamy więc atrakcyjnego oprocentowania, jeśli po prostu przerzucimy pieniądze z rachunku osobistego na oszczędnościowy.

Cechy najlepszej oferty

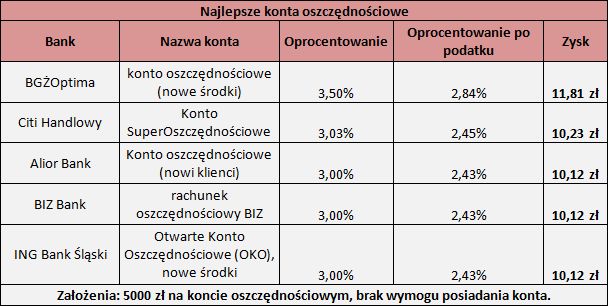

Prześwietlmy, zatem najlepiej oprocentowaną na dzień dzisiejszy ofertę od BGŻOptimy.

Po pierwsze oferta jest ograniczona czasowo. 3,5 proc. obowiązuje tylko w okresie od 26 sierpnia do 25 listopada 2014 r. Aby z niej skorzystać, trzeba założyć rachunek jak najszybciej.Ten promocyjny okres wyższych odsetek powoduje, że tak naprawdę mamy do czynienia z bardziej elastyczną lokatą, z której możemy wypłacać lub wpłacać środki w dowolnym momencie.

Po drugie 3,5 proc. jest zarezerwowane tylko dla nowych środków. Bank to pojęcie definiuje w następujący sposób: Przez "nowe środki" rozumie się wartość środków pieniężnych zgromadzonych na Rachunku Głównym stanowiących nadwyżkę nad saldem początkowym (tj. saldem wg stanu na koniec dnia 25 sierpnia 2014 roku, a w przypadku Umowy Ramowej zawartej po tej dacie - 0zł) według stanu na koniec każdego dnia promocji (w okresie od 26 sierpnia do 25 listopada 2014 r.) w kwocie nie większej niż 100 000 zł.

Reszta naszych pieniędzy ulokowanych na rachunku BGŻOptimy w okresie od 25 sierpnia do 8 września będzie oprocentowanych na 3 proc. Jednak ta informacja jest tak naprawdę istotna dla obecnych klientów BGŻOptima. Jeśli nie posiadamy u nich konta, to formalnie każda suma przelana na rachunek powinna być dla banku „nowymi środkami”. Najważniejsze jest to, że po 25 listopada oprocentowanie spadnie do 2,5 proc. i wtedy nie będzie to już najlepszy rachunek na rynku.

Jako naprawdę duży plus należy im zaliczyć dużą maksymalną kwotę depozytu, to aż 100 tys. zł. Zazwyczaj najkorzystniejsze oferty mają limit w postaci 10 czy 15 tys. zł.

**

Czy jest to oferta rewolucyjna? Nie, ale warto ją rozważyć. 3,5 proc. to sporo. Do tego to dobry pomysł na przeczekanie ze środkami. Zamiast trzymać je na nieoprocentowanym rachunku można zdeponować je w BGŻOptima, co nic nas nie będzie kosztować, a dzięki temu zarobimy. Jeśli w międzyczasie na rynku pojawi się lepsza propozycja, to nie będziemy mieć problemów ze zlikwidowaniem konta i co więcej, nie stracimy odsetek.

Oczywiście jeśli tylko pojawi się na rynku korzystniejsza oferta, to jej także się przyjrzymy. Trzymamy rękę na pulsie i śledzimy rynkowe zmiany. W ramach cyklu chcemy pomóc zainteresowanym w wyborze odpowiedniego produktu finansowego. Niedługo kolejna analiza, jeśli macie uwagi czy sugestie co kolejnym razem powinniśmy wziąć pod lupę piszcie w komentarzach.