Darmowe konto to już drożyzna

W bankach nie ustaje pogoń za nowymi klientami. Na rynku pojawił się kolejny rachunek, dzięki któremu aktywni użytkownicy mogą zarabiać podczas wykonywania codziennych usług finansowych.

W bankach nie ustaje pogoń za nowymi klientami. Na rynku pojawił się kolejny rachunek, dzięki któremu aktywni użytkownicy mogą zarabiać podczas wykonywania codziennych usług finansowych.

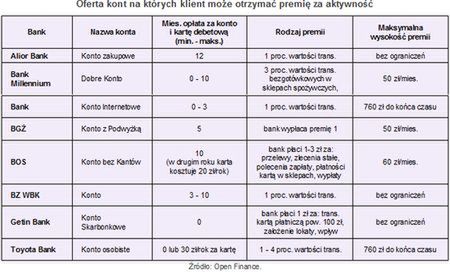

Bank Millennium wprowadził konto na którym klienci otrzymują 3 proc. zwrotu od zakupów wykonanych w sklepach spożywczych, supermarketach i na stacjach paliw. Maksymalna wartość premii zostanie wypłacona przy łącznych płatnościach kartą na ok. 1667 zł, bowiem jej wartość nie może przekroczyć 50 zł w miesiącu. A żeby klient mógł liczyć na tę nagrodę musi najpierw zasilić rachunek kwotą 1 tys. zł i wykonać co najmniej jeden przelew. Niespełnienie tego warunku oznacza zarówno brak premii za zakupy, jak i konieczność poniesienia opłaty za prowadzenie rachunku i karty debetowej, odpowiednio 7 i 3 zł miesięcznie.

Propozycja Banku Millennium, to już ósme konto na rynku w którym instytucja finansowa płaci klientowi premię za aktywność. Taką comiesięczną wypłatę części zysków można przyrównać do dywidendy, tylko rolę akcjonariuszy przejmują w tym przypadku klienci. Banki kuszą coraz wyższymi nagrodami pieniężnymi, ponieważ to jeden z najłatwiejszych sposobów na szybki wzrost liczby klientów. Co prawda jest to pewien rodzaj drogi na skróty, ale opłacalny dla obu zainteresowanych stron – banków i klientów.

Dopłacanie użytkownikom rachunków bankowych ma jeszcze jeden ważny powód – zaktywizowanie klientów. W efekcie osoby, które rzeczywiście chcą zyskać dodatkowo kilka złotych miesięcznie, zaczynają częściej płacić kartą i korzystać z pozostałych usług, które obejmuje promocja. Bo zwrot części wykonanych transakcji to tylko jeden ze sposobów na zwiększenie transakcyjności klienta. Przykładowo Bank Ochrony Środowiska płaci klientom o 1 do 3 zł za realizację przelewu, zlecenia stałego, polecenia zapłaty, zapłacenie kartą płatniczą powyżej kwoty 100 zł, czy nawet za wypłatę gotówki z bankomatu BOŚ kartą wydaną przez inny bank. Na podobnych warunkach działa Konto Skarbonkowe w Getin Banku, gdzie klienci otrzymują po 1 zł za płatność kartą płatniczą powyżej 100 zł, założenie lokaty, wpływ wynagrodzenia oraz spłatę karty kredytowej. A to nie koniec pomysłów na to, żeby zaktywizować klientów, bo Bank BGŻ wypłaca 1 proc. premii od najwyższego przelewu przychodzącego w miesiącu, ale nie więcej niż 50 zł.

Liczba pomysłów na to jak zachęcić klienta, jest równie długa jak lista niezbędnych do spełnienia warunków. W Banku BGŻ należy wykonać co najmniej trzy płatności kartą, żeby otrzymać podwyżkę od przelewu przychodzącego. Choć i tak najbardziej wymagające warunki stawia Toyota Bank. Nie bez powodu, ponieważ instytucja ta zwraca nawet do 4 proc. od wartości dokonanych zakupów. Ale żeby liczyć na te 4 proc., trzeba najpierw w dwóch poprzednich miesiącach zasilić konto wpływami na minimum 3,5 tys. zł oraz zdeponować w banku 90 tys. zł. Znacznie łatwiejsze do osiągnięcia są pozostałe progi (1, 2 i 3 proc. zwrotu) przy depozycie odpowiednio na kwotę 5, 15 lub 25 tys. zł.

Przed decyzją o zmianie konta należy zapoznać się z maksymalną wysokością premii, którą bank zdecyduje się wypłacić. Może to być nie więcej niż kilkadziesiąt złotych miesięcznie. Choć oczywiście jest część instytucji, które nie ograniczają wypłaty dla klienta. Trzeba się jednak wtedy liczyć z możliwością potrącenia 10 proc. podatku po przekroczeniu przez nagrodę wartości 760 zł.

Zyski otrzymywane z codziennego używania konta bankowego i karty oczywiście nie mogą się równać z wynagrodzeniem za pracę na etacie, ale może warto rozważyć przeniesienie rachunku tam gdzie to bank płaci, a nie na odwrót. Jednak warto mieć na uwadze możliwość zakończenia promocji. Wtedy automatycznie spada atrakcyjność rachunku, stałe pozostają tylko koszty jego używania.

Michał Sadrak, Open Finance